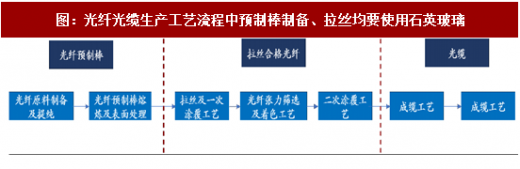

光纤光缆生产产业链分为:光纤原料的制备和提取(光纤预制棒)、预制棒熔炼光纤拉丝、光纤制成光缆制品。石英玻璃材料是生产光纤预制棒和光纤拉丝过程中主要的辅助配套材料。

光纤预制棒生产技术主要包括MCVD, PCVD, OVD, VAD等,制棒环节中预制棒主要成分为通过SiCl4,氧气化学反应制备而成的高纯度合成石英玻璃,高纯石英玻璃沉积基管作为芯层;另外为提高预制棒单棒拉丝长度、提高产量、降低成本,在制棒技术上采用芯棒外加套管的方法,基管、套管对材料要求纯度极高。

同时光纤预制棒生产、光纤拉丝生产过程中还需使用多种石英玻璃辅材,主要包括MCVD, PCVD工艺中的头管、尾管,OVD, VAD工艺中使用的把持棒、石英玻璃烧结管,预制棒拉丝过程使用的把手棒、把手管、石英罩杯等。其中用量最大的有:与沉积管(基管)匹配的头管、有收集灰尘功能的尾管、OVD, VAD工艺中用的与芯棒匹配的把手棒、拉丝接棒用的大尺寸把手等。石英玻璃辅材相比基管、套管的材料纯度要求有所降低。

国内光纤用石英制品主要集中在石英辅助材料,产品相对偏中低端,价值量偏低,因此市场空间不大,大概2-3亿市场规模;因2010年之前预制棒仍然大部分依赖进口,国内上游相关的基管、套管等高端石英产品发展也相对欠缺,目前仍主要通过进口满足,2016年我国进口3506吨套管,折合市场规模约15亿元左右,国内占全球光缆需求一半以上,对应全球市场规模在30亿元左右。

参考中国报告网发布《2017-2022年中国光通讯元器件行业市场发展现状及十三五发展定位分析报告》

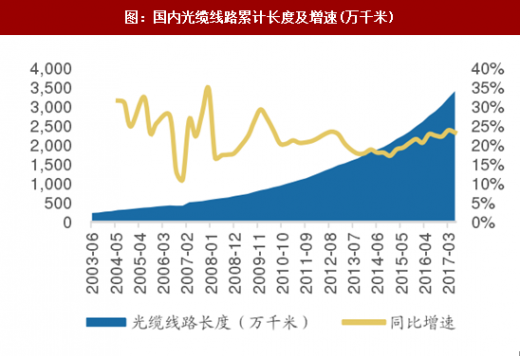

光纤行业景气度持续向上,我国光缆线路累计长度呈现持续增长的趋势,从2003年至今光缆线路长度增长超过13.39倍,2017年6月国内光缆线路累计长度达3406.10万千米,同比增长18.08%; 2015年我国光纤光缆消耗超过2亿芯公里,按每芯公里售价60元,石英材料使用占比10%-15%测算,对应光纤石英材料整体市场规模12-18亿。2016年全球光缆需求量达到4.25亿芯公里,同比增长17%,对应光纤石英材料整体市场规模26-38亿。

同时随着国内光纤产业的快速发展、技术提升,光纤预制棒的国产化比例逐步提高,2015年商务部针对美、日进口光棒征收8%-41.7%的反倾销税,促使国内光棒产能进一步提升,目前国内光棒自给率已经接近80%,这也使得国内光通讯领域的石英玻璃原料、辅材的配套也在向高端化发展。

光纤预制棒生产技术主要包括MCVD, PCVD, OVD, VAD等,制棒环节中预制棒主要成分为通过SiCl4,氧气化学反应制备而成的高纯度合成石英玻璃,高纯石英玻璃沉积基管作为芯层;另外为提高预制棒单棒拉丝长度、提高产量、降低成本,在制棒技术上采用芯棒外加套管的方法,基管、套管对材料要求纯度极高。

同时光纤预制棒生产、光纤拉丝生产过程中还需使用多种石英玻璃辅材,主要包括MCVD, PCVD工艺中的头管、尾管,OVD, VAD工艺中使用的把持棒、石英玻璃烧结管,预制棒拉丝过程使用的把手棒、把手管、石英罩杯等。其中用量最大的有:与沉积管(基管)匹配的头管、有收集灰尘功能的尾管、OVD, VAD工艺中用的与芯棒匹配的把手棒、拉丝接棒用的大尺寸把手等。石英玻璃辅材相比基管、套管的材料纯度要求有所降低。

图:光纤光缆生产工艺流程中预制棒制备、拉丝均要使用石英玻璃

国内光纤用石英制品主要集中在石英辅助材料,产品相对偏中低端,价值量偏低,因此市场空间不大,大概2-3亿市场规模;因2010年之前预制棒仍然大部分依赖进口,国内上游相关的基管、套管等高端石英产品发展也相对欠缺,目前仍主要通过进口满足,2016年我国进口3506吨套管,折合市场规模约15亿元左右,国内占全球光缆需求一半以上,对应全球市场规模在30亿元左右。

参考中国报告网发布《2017-2022年中国光通讯元器件行业市场发展现状及十三五发展定位分析报告》

光纤行业景气度持续向上,我国光缆线路累计长度呈现持续增长的趋势,从2003年至今光缆线路长度增长超过13.39倍,2017年6月国内光缆线路累计长度达3406.10万千米,同比增长18.08%; 2015年我国光纤光缆消耗超过2亿芯公里,按每芯公里售价60元,石英材料使用占比10%-15%测算,对应光纤石英材料整体市场规模12-18亿。2016年全球光缆需求量达到4.25亿芯公里,同比增长17%,对应光纤石英材料整体市场规模26-38亿。

同时随着国内光纤产业的快速发展、技术提升,光纤预制棒的国产化比例逐步提高,2015年商务部针对美、日进口光棒征收8%-41.7%的反倾销税,促使国内光棒产能进一步提升,目前国内光棒自给率已经接近80%,这也使得国内光通讯领域的石英玻璃原料、辅材的配套也在向高端化发展。

图:国内光缆线路累计长度及增速(万千米)

图:光纤光缆行业主营收入情况(亿元)

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。