我国云通信行业发展阶段

1、探索期(2006 年-2008 年)

2006 年8 月,Google 首席执行官埃里克施密特(Eric Schmidt)首次提出“云计算”的概念,由此拉开了云计算产业发展的帷幕。阶段内,云计算概念刚刚被引入中国,按需租赁的云服务模式开始冲击业界,中国市场产生了第一批云通信创新企业。但是由于企业客户对云通信的接受度不够,云服务商业模式所需的基础设施资源也尚未完善,且传统通信厂商牢牢掌握着销售、推广、通信等资源,诸多因素导致云通信市场在这个阶段遭遇了严重的困难。

2、市场启动期(2009 年-2014 年)

阶段内,移动互联网获得了高速发展,中国的移动通信网络逐渐从2G 过渡到3G,智能手机、平板电脑等智能移动终端逐渐普及,终端群体所产生的信息流大增。同时,电商产业迎来快速增长期,新经济企业服务覆盖面不断扩充、服务种类日趋增多,APP 等智能应用的数量呈现出爆发式增长态势,新经济企业服务对全天时、全方位的通信服务的需求持续增长。这些均为云通信行业的发展创造了良好的条件。此外,云服务基础设施资源得到进一步完善,云通信企业得以将注意力集中到产品开发上面,降低了自建互联网数据中心和运维成本,提升了服务质量。

然而,由于移动通信网络和智能移动终端的发展仍然缓慢,云通信企业提供的信息服务类型仍以短信服务为主,流量、语音等数据信息服务的发展相对滞后。阶段内,云通信行业年产值持续走高,部分规模大、效益好的龙头企业开始在行业内涌现。

3、高速发展期(2015 年至今)

阶段内,中国智能移动终端快速发展、普及,移动通信网络基本实现3G 和4G 的全覆盖,在硬件基础上已经非常成熟。云通信行业呈现出短信服务、流量服务、语音服务等共同快速增长的特点。消费升级的背景下,云计算等大数据技术得以网络化普及,提升了新经济企业对于信息的处理能力,进而更好地让云通信平台为企业提供服务。

我国云通信行业发展总体概况

随着时代的发展,人们对于通信方式的要求越来越高,传统的通信技术已经不能满足用户的需要,而云通信系统以其现今的技术、人性化的服务,得到了越来越多的通信商的青睐。现今,云通信正在成为时代的主流,需求的消费化是云通信时代来临的主要动力。云系统很好的增强了用户的体验感,并且很好的改进了无缝流动性,彻底的改变了人们所使用的设备、通信方式、通信场所,再加上云通信系统的可靠性、安全性、稳定性,逐渐成为了时代的主流,现今云系统发展势头越来越猛。

现阶段,我国云通信行业提供的信息服务种类主要包括短信、流量、语音等。企业短信服务涵盖客户服务、移动办公、移动商务、移动金融等业务环节,客户服务方式包括用户身份验证、提醒通知、信息确认等触发类信息传输;物联流量服务主要是为物联设备提供底层通信支持,以及流量管理、设备管理等;企业语音主要是作为企业短信的补充应用,提供用户身份验证、提醒通知、信息确认等信息务。

我国云通信行业发展特点分析

云计算具有的优越特性在云通信领域中淋漓尽致地展现出来,主要体现在以下几方面:众多资源都存在着可扩展性,能够在短时间内完成部署任务,同时也省略了后续的维护环节,系统稳定性非常良好。多种通信方式的融合可以有效扩展业务综合能力,以及进行多种新业务的扩展。将先进的视频会议技术、媒体社交技术等众多先进技术进行整合,可以满足用户多元化的信息交流需求,同时还可以对信息终端进行“减法”处理,人们只需要利用一个终端就可以满足多种信息沟通的需求。NEC曾经对企业统一通信应用情况进行了深入、详细的调研工作,最终的调查研究结果表示,统一通信在企业通信领域中的应用主要体现在以下三个方面:第一方面就是企业内部的沟通和交流,第二方面是用于与企业客户群体进行联系,第三方面就是联系企业的战略合作伙伴,以及企业产品生产原材料的供应商。这三种沟通要求想要达到的目的都是一致的,也就是强化企业信息沟通的效率和质量,降低企业通信成本投入。统一通信可以较大程度降低企业办公成本支出,使得企业对众多信息资源的获取和传输更加便捷,从而有效缩减了企业运营的成本投入。统一通信加强了企业与客户之间的沟通和交流,使得企业销售环节开展更加畅通无阻,同时还可以加强客户对企业业务开展的认可,使得企业与战略合作伙伴之间的关系更加坚定。缩减企业供应链的实际支出,并且此过程中还可以得到外界专家人员的支持。可以了解到,统一通信考虑到企业内部和外部的信息资源传输需求,公有云与混合模式下的SaaS都是进行通信服务优化的良好选择。现阶段,国内从业于云通信业务的企业数量很多,不仅可以为企业提供一整套的解决方案,同时还可以提供相应的云通信租赁业务,其中比较有代表性的厂商有华为、全时,等等。

参考观研天下发布《2018年中国云通信行业分析报告-市场深度调研与发展前景预测》

区域市场调研

我国云通信行业区域市场总体分布情况为:华东、华南、华北、华中等人口密度大,经济水平较高的地区,云通信行业发展较快,四个地区的市场份额之和占全国的80%以上。

我国云通信行业市场规模

近年来我国云通信行业发展迅速,2017年我国云通信行业市场规模已经接近150亿元,达到146.2亿元,较2016年增长38.3亿元,涨幅为35.5%。具体如下:

我国云通信行业的市场容量在不断扩大,以目前的市场供给能力还不能全部满足,预计2018年云通信市场容量约为281亿元,到2023年约为887亿元。

随着互联网在国内各行各业的不断渗透,我国云通信行业也正在快速发展之中,行业的销售收入也不断扩展,预计到2018年达到168.40亿元,随后保持高速发展趋势,到2023年将达到754.30亿元。

我国云通信行业发展分析

近年来我国云通信行业发展从起步发展到行业规模初具雏形。云通信具备云计算的众多优势,云通信提出后掀起了通信领域的改革热潮。云通信可以促进多种不同通信方式进行融合,使得通信领域向更高的层次发展,实现了多种信息传输媒介之间的有效对接,强化了信息传输的高效性和便捷性。需要认识到云通信技术的优势所在,不断的加强研究力度,更为良好地促进多种通信方式的整合,切实满足不同用户对通信领域的现代化需求。科技推动进步,创新促进发展,不断开拓通信领域的新天地。

中国云通信企业发展分析

随着通讯行业逐渐上云,大数据、人工智能也成为云通讯行业企业比拼、必不可少的能力之一,其意也是借此对场景做出更为精准的匹配和推荐,这点对云通讯企业来说尤为重要。

未来企业不会满足于实现短信、语音、通话、音视频等通讯基础能力,一定会在这些基础服务上叠加新技术,诸如通讯数据的使用与挖掘,通话服务的智能化。应用到的场景也很多,如智能客服、预测式外呼、大数据、物联网在智能家居、交通、农业的通信与数据服务等。

相关报告参考 《2018-2023年中国云通信产业市场发展现状调查与未来发展趋势预测报告》

目录简况

第一部分 产业分析篇

第一章云通信行业发展综述

第二章我国云通信行业运行分析

第三章 我国云通信制造所属行业整体运行指标分析

第四章 我国云通信行业供需形势分析

第五章我国云通信行业进出口结构分析

第二部分产业结构篇

第六章云通信行业产业结构分析

第七章我国云通信行业产业链分析

第八章 我国云通信行业渠道分析及策略

第三部分竞争策略篇

第九章我国云通信行业竞争形势及策略

第十章云通信行业领先企业经营形势分析

第四部分投资价值篇

第十一章2018-2023年云通信行业行业前景调研

第十二章2018-2023年云通信行业投资环境分析

第十三章2018-2023年云通信行业投资机会与风险

第十四章云通信行业投资前景研究

第十五章研究结论及发展建议

1、探索期(2006 年-2008 年)

2006 年8 月,Google 首席执行官埃里克施密特(Eric Schmidt)首次提出“云计算”的概念,由此拉开了云计算产业发展的帷幕。阶段内,云计算概念刚刚被引入中国,按需租赁的云服务模式开始冲击业界,中国市场产生了第一批云通信创新企业。但是由于企业客户对云通信的接受度不够,云服务商业模式所需的基础设施资源也尚未完善,且传统通信厂商牢牢掌握着销售、推广、通信等资源,诸多因素导致云通信市场在这个阶段遭遇了严重的困难。

2、市场启动期(2009 年-2014 年)

阶段内,移动互联网获得了高速发展,中国的移动通信网络逐渐从2G 过渡到3G,智能手机、平板电脑等智能移动终端逐渐普及,终端群体所产生的信息流大增。同时,电商产业迎来快速增长期,新经济企业服务覆盖面不断扩充、服务种类日趋增多,APP 等智能应用的数量呈现出爆发式增长态势,新经济企业服务对全天时、全方位的通信服务的需求持续增长。这些均为云通信行业的发展创造了良好的条件。此外,云服务基础设施资源得到进一步完善,云通信企业得以将注意力集中到产品开发上面,降低了自建互联网数据中心和运维成本,提升了服务质量。

然而,由于移动通信网络和智能移动终端的发展仍然缓慢,云通信企业提供的信息服务类型仍以短信服务为主,流量、语音等数据信息服务的发展相对滞后。阶段内,云通信行业年产值持续走高,部分规模大、效益好的龙头企业开始在行业内涌现。

3、高速发展期(2015 年至今)

阶段内,中国智能移动终端快速发展、普及,移动通信网络基本实现3G 和4G 的全覆盖,在硬件基础上已经非常成熟。云通信行业呈现出短信服务、流量服务、语音服务等共同快速增长的特点。消费升级的背景下,云计算等大数据技术得以网络化普及,提升了新经济企业对于信息的处理能力,进而更好地让云通信平台为企业提供服务。

我国云通信行业发展总体概况

随着时代的发展,人们对于通信方式的要求越来越高,传统的通信技术已经不能满足用户的需要,而云通信系统以其现今的技术、人性化的服务,得到了越来越多的通信商的青睐。现今,云通信正在成为时代的主流,需求的消费化是云通信时代来临的主要动力。云系统很好的增强了用户的体验感,并且很好的改进了无缝流动性,彻底的改变了人们所使用的设备、通信方式、通信场所,再加上云通信系统的可靠性、安全性、稳定性,逐渐成为了时代的主流,现今云系统发展势头越来越猛。

现阶段,我国云通信行业提供的信息服务种类主要包括短信、流量、语音等。企业短信服务涵盖客户服务、移动办公、移动商务、移动金融等业务环节,客户服务方式包括用户身份验证、提醒通知、信息确认等触发类信息传输;物联流量服务主要是为物联设备提供底层通信支持,以及流量管理、设备管理等;企业语音主要是作为企业短信的补充应用,提供用户身份验证、提醒通知、信息确认等信息务。

我国云通信行业发展特点分析

云计算具有的优越特性在云通信领域中淋漓尽致地展现出来,主要体现在以下几方面:众多资源都存在着可扩展性,能够在短时间内完成部署任务,同时也省略了后续的维护环节,系统稳定性非常良好。多种通信方式的融合可以有效扩展业务综合能力,以及进行多种新业务的扩展。将先进的视频会议技术、媒体社交技术等众多先进技术进行整合,可以满足用户多元化的信息交流需求,同时还可以对信息终端进行“减法”处理,人们只需要利用一个终端就可以满足多种信息沟通的需求。NEC曾经对企业统一通信应用情况进行了深入、详细的调研工作,最终的调查研究结果表示,统一通信在企业通信领域中的应用主要体现在以下三个方面:第一方面就是企业内部的沟通和交流,第二方面是用于与企业客户群体进行联系,第三方面就是联系企业的战略合作伙伴,以及企业产品生产原材料的供应商。这三种沟通要求想要达到的目的都是一致的,也就是强化企业信息沟通的效率和质量,降低企业通信成本投入。统一通信可以较大程度降低企业办公成本支出,使得企业对众多信息资源的获取和传输更加便捷,从而有效缩减了企业运营的成本投入。统一通信加强了企业与客户之间的沟通和交流,使得企业销售环节开展更加畅通无阻,同时还可以加强客户对企业业务开展的认可,使得企业与战略合作伙伴之间的关系更加坚定。缩减企业供应链的实际支出,并且此过程中还可以得到外界专家人员的支持。可以了解到,统一通信考虑到企业内部和外部的信息资源传输需求,公有云与混合模式下的SaaS都是进行通信服务优化的良好选择。现阶段,国内从业于云通信业务的企业数量很多,不仅可以为企业提供一整套的解决方案,同时还可以提供相应的云通信租赁业务,其中比较有代表性的厂商有华为、全时,等等。

参考观研天下发布《2018年中国云通信行业分析报告-市场深度调研与发展前景预测》

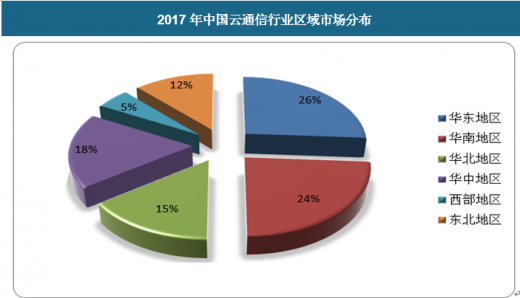

区域市场调研

2017年中国云通信行业区域市场分布

资料来源:观研天下整理

我国云通信行业区域市场总体分布情况为:华东、华南、华北、华中等人口密度大,经济水平较高的地区,云通信行业发展较快,四个地区的市场份额之和占全国的80%以上。

我国云通信行业市场规模

近年来我国云通信行业发展迅速,2017年我国云通信行业市场规模已经接近150亿元,达到146.2亿元,较2016年增长38.3亿元,涨幅为35.5%。具体如下:

2012-2017年我国云通信行业市场规模

资料来源:观研天下整理

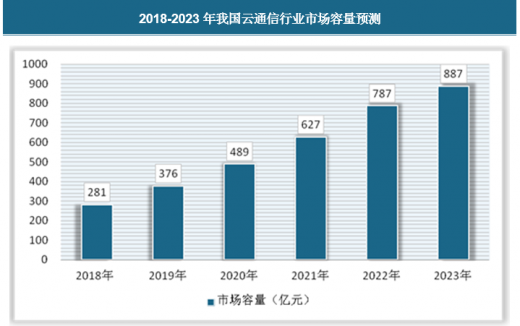

我国云通信行业的市场容量在不断扩大,以目前的市场供给能力还不能全部满足,预计2018年云通信市场容量约为281亿元,到2023年约为887亿元。

2018-2023年我国云通信行业市场容量预测

资料来源:观研天下整理

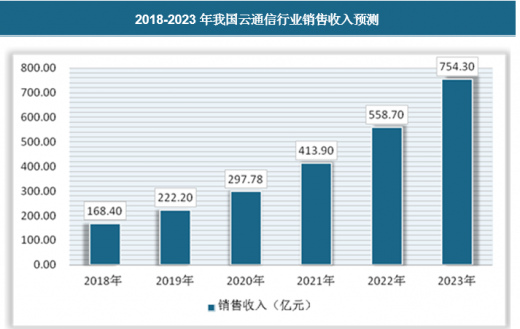

随着互联网在国内各行各业的不断渗透,我国云通信行业也正在快速发展之中,行业的销售收入也不断扩展,预计到2018年达到168.40亿元,随后保持高速发展趋势,到2023年将达到754.30亿元。

2018-2023年我国云通信行业销售收入预测

资料来源:观研天下整理

我国云通信行业发展分析

近年来我国云通信行业发展从起步发展到行业规模初具雏形。云通信具备云计算的众多优势,云通信提出后掀起了通信领域的改革热潮。云通信可以促进多种不同通信方式进行融合,使得通信领域向更高的层次发展,实现了多种信息传输媒介之间的有效对接,强化了信息传输的高效性和便捷性。需要认识到云通信技术的优势所在,不断的加强研究力度,更为良好地促进多种通信方式的整合,切实满足不同用户对通信领域的现代化需求。科技推动进步,创新促进发展,不断开拓通信领域的新天地。

中国云通信企业发展分析

随着通讯行业逐渐上云,大数据、人工智能也成为云通讯行业企业比拼、必不可少的能力之一,其意也是借此对场景做出更为精准的匹配和推荐,这点对云通讯企业来说尤为重要。

未来企业不会满足于实现短信、语音、通话、音视频等通讯基础能力,一定会在这些基础服务上叠加新技术,诸如通讯数据的使用与挖掘,通话服务的智能化。应用到的场景也很多,如智能客服、预测式外呼、大数据、物联网在智能家居、交通、农业的通信与数据服务等。

相关报告参考 《2018-2023年中国云通信产业市场发展现状调查与未来发展趋势预测报告》

目录简况

第一部分 产业分析篇

第一章云通信行业发展综述

第二章我国云通信行业运行分析

第三章 我国云通信制造所属行业整体运行指标分析

第四章 我国云通信行业供需形势分析

第五章我国云通信行业进出口结构分析

第二部分产业结构篇

第六章云通信行业产业结构分析

第七章我国云通信行业产业链分析

第八章 我国云通信行业渠道分析及策略

第三部分竞争策略篇

第九章我国云通信行业竞争形势及策略

第十章云通信行业领先企业经营形势分析

第四部分投资价值篇

第十一章2018-2023年云通信行业行业前景调研

第十二章2018-2023年云通信行业投资环境分析

第十三章2018-2023年云通信行业投资机会与风险

第十四章云通信行业投资前景研究

第十五章研究结论及发展建议

资料来源:观研天下,转载请注明出处。(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。