20 世纪下半叶,随着电子技术的发展及其在金融行业的广泛渗透,金融电子化(Financial Computerizing)开始逐渐兴盛。随着金融电子化技术的成熟,POS 终端交易作为电子支付的一种重要形式得到了越来越广泛的应用。POS 系统已成为信息时代资金流动和货币支付的一种主要手段。POS 系统的普及和应用也进一步推动了金融 POS 终端设备制造业的快速发展。

全球非现金支付交易量的稳定增长,为金融 POS 终端行业的发展打下了良好的基础。

参考中国报告网发布《2016-2022年中国POS终端市场动向调研及十三五发展策略研究报告》

根据中国报告网收集的数据显示,2015 年全球排名前十位的 POS 终端厂商出货量共计 3,560.62 万台,占全球整体出货量的比重达到 81.85%。其中,中国大陆地区 POS 终端厂商出货量快速增长,在全球 POS 终端市场中的份额迅速提升。2015 年排名前十的厂商中,有 6 家来自中国大陆地区,整体出货量达到 1,587.37 万台,在全球市场中的比重达到 36.49%。

2015年度,前五大区域 POS 机市场需求量均增长较快,预计未来亚太地区依旧是 POS 终端的最大市场,欧洲美国等地区需求量依旧维持较高水平,保持上升趋势。

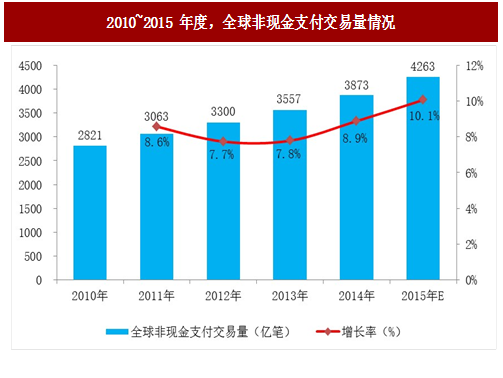

1、全球电子支付交易量不断增长

随着电子技术和网络技术的飞速发展,全球非现金业务的交易量正处于高速发展阶段。根据凯捷咨询、苏格兰皇家银行、欧洲财务管理和营销协会发布的《2016 年全球支付报告》统计,2010-2014 年,全球非现金支付交易量从 2,821 亿笔增长到 3,873 亿笔,年复合增长率为 8.61%,非现金支付交易量处于稳定增长阶段。

图:2010~2015 年度,全球非现金支付交易量情况

全球非现金支付交易量的稳定增长,为金融 POS 终端行业的发展打下了良好的基础。

2、全球金融 POS 终端市场容量

全球非现金支付交易量的不断增长以及支付安全标准的不断提高,带动了全球金融 POS 终端市场的快速发展,如下图所示,根据全球第三方权威数据研究机构尼尔森发布的《2015 年全球 POS 供应商排行》(THE NILSON REPORT 2016 年 9 月-1095 期),2010 年至 2015 年,全球 POS 终端出货量由 1,460 万台上升到 4,350 万台,复合增长率为 24%,保持了较高的增长速度。

图:全球 POS 终端出货量增长情况图

参考中国报告网发布《2016-2022年中国POS终端市场动向调研及十三五发展策略研究报告》

根据中国报告网收集的数据显示,2015 年全球排名前十位的 POS 终端厂商出货量共计 3,560.62 万台,占全球整体出货量的比重达到 81.85%。其中,中国大陆地区 POS 终端厂商出货量快速增长,在全球 POS 终端市场中的份额迅速提升。2015 年排名前十的厂商中,有 6 家来自中国大陆地区,整体出货量达到 1,587.37 万台,在全球市场中的比重达到 36.49%。

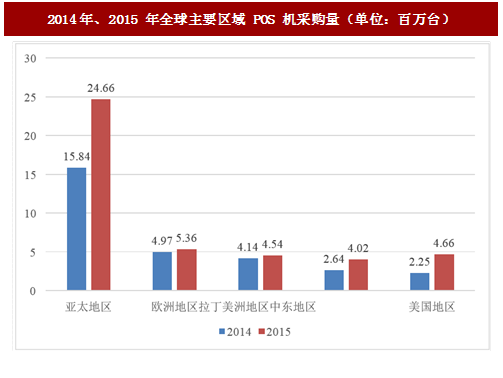

3、亚太、美国、中东地区成为金融 POS 终端行业新的增长点

从下图中可以看出,亚太地区作为地域最广、发展中国家 多的区域,电子支付等现代化支付手段渗透率快速提升,POS 终端采购量也随之快速增加,亚太地区 2015 年已经成为了全球 POS 机需求量最大的区域,共计采购了 2,466 万台 POS 终端,比 2014 年提高了 55.68%。美国地区市场则是由于 POS 终端的更新换代需求,迸发出了新的市场热点,采购量快速增加,由 2014 年的 225 万台提高至 2015 年的 466 万台,上升了 107.11%。而中东地区则是随着经济的快速发展和电子支付渗透率的提高,POS 终端采购量由 2014 年的 264 万台上升至 2015 年的 402 万台,增加 52.27%。欧洲等地区由于电子支付系统发展已经比较成熟,POS 终端的应用普及率较高,需求量保持较为稳定的增长。

图:2014年、2015 年全球主要区域 POS 机采购量(单位:百万台)

2015年度,前五大区域 POS 机市场需求量均增长较快,预计未来亚太地区依旧是 POS 终端的最大市场,欧洲美国等地区需求量依旧维持较高水平,保持上升趋势。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。