参考中国报告网发布《2017-2022年中国统一通信(UC)行业竞争现状及投资策略研究报告》

通信行业总体状况

2017年以来,电信业新技术、新业务、新服务层出不穷,万物互联已现初具规模,视频业务带来流量经营的爆发,不限量、免流量成为各个行业的新选项。电信行业的数字化演进开始逐步融合分享经济、人工智能等新兴领域,成为自身不断进取的力量来源。

技术上新老交替加快。澳大利亚、新加坡的2G网络关闭的同时,4G网络的普及成为当前移动宽带的主流网络,日本和韩国等地已经接近全覆盖。新加坡确保户外4G网络覆盖率99%。英国EE的4G网覆盖了英国90%的大陆地域。此外5G技术的快速推进,设备测试与实验网络试点在北美、欧洲以及国内全面铺开,跨地区合作大规模展开,频谱规划实现突破性进展。

固网升级也随着国内宽带中国的政策实施和海量数据的传输的需求得以普及千兆网络。技术的进步和硬件性能的提升,大大提升了通信行业的战略地位,其他行业如果缺失通信业的支撑,将寸步难行。当前通信行业内最具有颠覆性的技术就是5G技术。

经过前几年积累,当前5G技术在标准制定与频谱规划上获得突破性进展。根据规划,5G服务将在2020年推出,但是国内外多家运营商将加快推出5G业务,希望借此打开万物高速互联的广阔市场,突破发展瓶颈,如AT&T推出了美国首例5G试验服务,基于毫米波技术。日本DoCoMo也进行5G试验。政府层面对5G也日趋重视,想借助5G带动整体经济发展,很多国家目前正在抓紧制订5G计划,如美国宣布开放高频频段用于5G。欧盟公布了5G行动计划,2018年预商用测试,并提出频谱规划时间表。

宽带固网方面,全光网已经成为标配,宽带战略已成各国基本策略,宽带市场主流数量级是千兆。德国政府的数字战略2025就提出建设全覆盖的千兆光纤网络。泰国启动4.3亿美元国家宽带项目。美国谷歌推出千兆宽带服务谷歌光纤,康卡斯特、时代华纳有线、AT&T等宽带运营商基本上都推出了千兆宽带服务。全球电信和有线运营商部署的千兆网络已经超过500张,其中85%以上都基于光纤连接。

随着移动宽带和固定宽带网络的全面建设,各种新应用也得以爆发,无论是种类还是应用规模上,各类应用能够发挥电信运营商在用户基础、营销渠道等方面的优势,从而成为通信行业生态系统的重要组成部分。其中移动支付是增长最迅猛的一项。运营商开始全面地进军移动金融领域。西班牙电信德国公司联合Fidor银行推出了移动银行业务,用户能够全面掌握支出情况,并获得实时的交易通知,还可以直接提供小额消费贷款服务。Orange收购安盟银行,通过建立移动平台实现账户储蓄、贷款、保险以及支付等常用的银行类业务。

通信行业的新视角

1.通信资源共享

随着各种新兴的技术在通信领域应用,使之落地的硬件却是有限,由此自然而然产生公用的特性,如频谱重耕,光纤共享等,这就需要有强大的处理能力来进行对现有资源有效合理分配和安排。如欧盟委员会为确保欧盟地区能够有充足的频谱发展5G业务,提出由移动和广播行业共同使用700MHz频谱。法国政府推动授权频谱共享(LSA)管理方式进行无线频谱共享试点。印度电信部允许电信运营商共享天线、供电电缆、传输系统等有源电信基础设施,实现了运营商之间无源基础设施和有源基础设施的双共享。墨西哥的移动运营商和移动虚拟运营商都可以租用该国的共享网络。

2.视频流量爆发

传统运营商近年来一直在视频领域积极布局,美国四家运营商相继推出了自己的移动视频业务,并辅以灵活的资费政策,不断创新。美国AT&T斥巨资购入传媒巨头时代华纳,进入电视和视频领域。Verizon收购AOL和雅虎,聚焦移动主业,围绕其发展各类创收平台。西班牙电信斥巨资买下了西班牙两大赛事的转播权。英国电信BT体育频道增加更多内容。而这一切布局都是在运营商传统业务收入萎缩,迫切寻找新的收入来源的背景下所产生的,同时智能手机进入成熟普及期,用户使用习惯养成,软硬件条件具备下,移动视频的爆发也自然而然出现。

3.数字化演进

随着移动互联网的崛起,由IT领域传递过来的数字化浪潮不可避免的颠覆通信行业,电信行业边界的模糊,通信行业融入更多新时代的元素。各国都在积极应对这项数字化的演进。德国发布数字战略2025,涉及数字基础设施扩建、促进数字化投资与创新、发展智能互联等。英国投出台新《数字经济法案》,推动建设世界一流的数字基础设施、支持新兴数字产业。日本经产省发布新产业结构蓝图中期整理方案;韩国公布韩国ICT2020五年战略规划,扩大在ICT领域的投资。而运营商们也开始纷纷数字化转型,Verizon数字化业务已覆盖在线新闻、娱乐、博客平台和在线广告等。今年该公司大规模削减数据中心、铁塔等传统电信资产,同时不停购入新资产,重组公司业务结构,从收购目标来看,Verizon的发力点主要集中在移动、物联网和媒体领域。

数字化演进的另一个阶段就是人工智能。很多国家也从政府层面对推动人工智能的发展进行了大力部署。韩国未来创造科学部把人工智能等六大新兴高科技产业作为主要的战略发展目标,加大财政扶持力度。美国总统办公室发布了两份重要报告:《为人工智能的未来做好准备》和《美国国家人工智能研究与发展战略规划》。详尽阐述了在发展人工智能技术方面政府的职责和七大战略。日本政府着手讨论如何实现被定位为经济增长战略核心的第四次产业革命,加紧推进人工智能和机器人等尖端技术的成果转化。虽然人工智能还处于初级阶段,但是其迅猛发展的趋势势不可挡。

通信行业发展重点

一直以来,由于通信产业的发展可以推动经济增长,通信产业是世界各国和地区高度重视产业,相关政策扶持和资金投入可观。5G、物联网、光网等更是行业中的重点。澳大利亚将投资23亿澳元用于科研;新加坡拨190亿新元推动科研创新;韩国出台创意经济计划,大力扶持物联网、5G、大数据等;德国再投入13亿欧元部署高速宽带;英国投10亿英镑发展全光网、5G。此外政府在政策方面给予鼓励,如澳大利亚特别针对M2M和物联网设计新的频谱需求,美国也率先公布了5G频谱规划。

在各项新技术中能在短期快速扩大网络规模,增长海量用户数,带来可观的经济效益非物联网技术莫属。运营商急切希望开拓新市场,物联网领域成为其发力的地方。当前物联网的经济效益已然显现,智能抄表、智能穿戴以及环境监控等都已经出现较为成熟的商业模式。15年韩国物联网市场规模达40亿美元,强劲增长28%。在传统业务增长已经乏力的大环境下,物联网业务的爆发潜力牢牢吸引这运营商。

除建网外,运营商还持续深耕,投资开发一系列自有物联网服务,尤其侧重于测量、跟踪和监控领域。日本NTTDoCoMo首次将移动网与农用无人机结合,实现了突破。目前看来,物联网在全球全面铺开,先行一批的运营商均取得了不同规模的回报。AT&T、Verizon、德国电信、韩国电信、SK电讯等均收获不菲。

对于物联网的发展空间,各方普遍看好。目前北美地区有2888家物联网相关企业,这些物联网企业已经筹集了1250亿美元的资金,并已创造了6130亿美元的价值。在这2888家物联网企业中,有2748家在美国,另外140家在加拿大。这些企业中近一半的公司都聚焦在五个领域:人工智能(AI)和机器学习(401家公司);智能家居(282家公司);健康医疗——企业(240家公司);虚拟现实VR/AR(216家公司);数据安全(208家公司)。在物联网家居和传感器带来的海量数据信息面前,AI和机器学习对处理信息和加速决策来说都是至关重要的。

值得注意的是,随着NB-IoT标准的确立,物联网的在运营商领域确定性进一步加强,电信运营商优势在网络,对外拓展主要是平台、应用领域。电信运营商应结合全球物联网产业链投资热点与趋势,聚焦细分领域短板,在车联网、物流应用、智能家居应用、智慧城市、公共服务等领域加大投资,丰富自身垂直行业应用,通过多元垂直应用激活平台,通过平台使能垂直应用,良性互动营造富有活力的物联网生态。物联网行业的发展将引爆通信行业上下游的产业链,由此给整个通信行业带来一个巨大的蓝海市场。

通信行业总体状况

2017年以来,电信业新技术、新业务、新服务层出不穷,万物互联已现初具规模,视频业务带来流量经营的爆发,不限量、免流量成为各个行业的新选项。电信行业的数字化演进开始逐步融合分享经济、人工智能等新兴领域,成为自身不断进取的力量来源。

技术上新老交替加快。澳大利亚、新加坡的2G网络关闭的同时,4G网络的普及成为当前移动宽带的主流网络,日本和韩国等地已经接近全覆盖。新加坡确保户外4G网络覆盖率99%。英国EE的4G网覆盖了英国90%的大陆地域。此外5G技术的快速推进,设备测试与实验网络试点在北美、欧洲以及国内全面铺开,跨地区合作大规模展开,频谱规划实现突破性进展。

固网升级也随着国内宽带中国的政策实施和海量数据的传输的需求得以普及千兆网络。技术的进步和硬件性能的提升,大大提升了通信行业的战略地位,其他行业如果缺失通信业的支撑,将寸步难行。当前通信行业内最具有颠覆性的技术就是5G技术。

经过前几年积累,当前5G技术在标准制定与频谱规划上获得突破性进展。根据规划,5G服务将在2020年推出,但是国内外多家运营商将加快推出5G业务,希望借此打开万物高速互联的广阔市场,突破发展瓶颈,如AT&T推出了美国首例5G试验服务,基于毫米波技术。日本DoCoMo也进行5G试验。政府层面对5G也日趋重视,想借助5G带动整体经济发展,很多国家目前正在抓紧制订5G计划,如美国宣布开放高频频段用于5G。欧盟公布了5G行动计划,2018年预商用测试,并提出频谱规划时间表。

宽带固网方面,全光网已经成为标配,宽带战略已成各国基本策略,宽带市场主流数量级是千兆。德国政府的数字战略2025就提出建设全覆盖的千兆光纤网络。泰国启动4.3亿美元国家宽带项目。美国谷歌推出千兆宽带服务谷歌光纤,康卡斯特、时代华纳有线、AT&T等宽带运营商基本上都推出了千兆宽带服务。全球电信和有线运营商部署的千兆网络已经超过500张,其中85%以上都基于光纤连接。

随着移动宽带和固定宽带网络的全面建设,各种新应用也得以爆发,无论是种类还是应用规模上,各类应用能够发挥电信运营商在用户基础、营销渠道等方面的优势,从而成为通信行业生态系统的重要组成部分。其中移动支付是增长最迅猛的一项。运营商开始全面地进军移动金融领域。西班牙电信德国公司联合Fidor银行推出了移动银行业务,用户能够全面掌握支出情况,并获得实时的交易通知,还可以直接提供小额消费贷款服务。Orange收购安盟银行,通过建立移动平台实现账户储蓄、贷款、保险以及支付等常用的银行类业务。

通信行业的新视角

1.通信资源共享

随着各种新兴的技术在通信领域应用,使之落地的硬件却是有限,由此自然而然产生公用的特性,如频谱重耕,光纤共享等,这就需要有强大的处理能力来进行对现有资源有效合理分配和安排。如欧盟委员会为确保欧盟地区能够有充足的频谱发展5G业务,提出由移动和广播行业共同使用700MHz频谱。法国政府推动授权频谱共享(LSA)管理方式进行无线频谱共享试点。印度电信部允许电信运营商共享天线、供电电缆、传输系统等有源电信基础设施,实现了运营商之间无源基础设施和有源基础设施的双共享。墨西哥的移动运营商和移动虚拟运营商都可以租用该国的共享网络。

2.视频流量爆发

传统运营商近年来一直在视频领域积极布局,美国四家运营商相继推出了自己的移动视频业务,并辅以灵活的资费政策,不断创新。美国AT&T斥巨资购入传媒巨头时代华纳,进入电视和视频领域。Verizon收购AOL和雅虎,聚焦移动主业,围绕其发展各类创收平台。西班牙电信斥巨资买下了西班牙两大赛事的转播权。英国电信BT体育频道增加更多内容。而这一切布局都是在运营商传统业务收入萎缩,迫切寻找新的收入来源的背景下所产生的,同时智能手机进入成熟普及期,用户使用习惯养成,软硬件条件具备下,移动视频的爆发也自然而然出现。

3.数字化演进

随着移动互联网的崛起,由IT领域传递过来的数字化浪潮不可避免的颠覆通信行业,电信行业边界的模糊,通信行业融入更多新时代的元素。各国都在积极应对这项数字化的演进。德国发布数字战略2025,涉及数字基础设施扩建、促进数字化投资与创新、发展智能互联等。英国投出台新《数字经济法案》,推动建设世界一流的数字基础设施、支持新兴数字产业。日本经产省发布新产业结构蓝图中期整理方案;韩国公布韩国ICT2020五年战略规划,扩大在ICT领域的投资。而运营商们也开始纷纷数字化转型,Verizon数字化业务已覆盖在线新闻、娱乐、博客平台和在线广告等。今年该公司大规模削减数据中心、铁塔等传统电信资产,同时不停购入新资产,重组公司业务结构,从收购目标来看,Verizon的发力点主要集中在移动、物联网和媒体领域。

数字化演进的另一个阶段就是人工智能。很多国家也从政府层面对推动人工智能的发展进行了大力部署。韩国未来创造科学部把人工智能等六大新兴高科技产业作为主要的战略发展目标,加大财政扶持力度。美国总统办公室发布了两份重要报告:《为人工智能的未来做好准备》和《美国国家人工智能研究与发展战略规划》。详尽阐述了在发展人工智能技术方面政府的职责和七大战略。日本政府着手讨论如何实现被定位为经济增长战略核心的第四次产业革命,加紧推进人工智能和机器人等尖端技术的成果转化。虽然人工智能还处于初级阶段,但是其迅猛发展的趋势势不可挡。

通信行业发展重点

一直以来,由于通信产业的发展可以推动经济增长,通信产业是世界各国和地区高度重视产业,相关政策扶持和资金投入可观。5G、物联网、光网等更是行业中的重点。澳大利亚将投资23亿澳元用于科研;新加坡拨190亿新元推动科研创新;韩国出台创意经济计划,大力扶持物联网、5G、大数据等;德国再投入13亿欧元部署高速宽带;英国投10亿英镑发展全光网、5G。此外政府在政策方面给予鼓励,如澳大利亚特别针对M2M和物联网设计新的频谱需求,美国也率先公布了5G频谱规划。

在各项新技术中能在短期快速扩大网络规模,增长海量用户数,带来可观的经济效益非物联网技术莫属。运营商急切希望开拓新市场,物联网领域成为其发力的地方。当前物联网的经济效益已然显现,智能抄表、智能穿戴以及环境监控等都已经出现较为成熟的商业模式。15年韩国物联网市场规模达40亿美元,强劲增长28%。在传统业务增长已经乏力的大环境下,物联网业务的爆发潜力牢牢吸引这运营商。

除建网外,运营商还持续深耕,投资开发一系列自有物联网服务,尤其侧重于测量、跟踪和监控领域。日本NTTDoCoMo首次将移动网与农用无人机结合,实现了突破。目前看来,物联网在全球全面铺开,先行一批的运营商均取得了不同规模的回报。AT&T、Verizon、德国电信、韩国电信、SK电讯等均收获不菲。

北美地区2888家物联网相关企业

资料来源:中国报告网整理

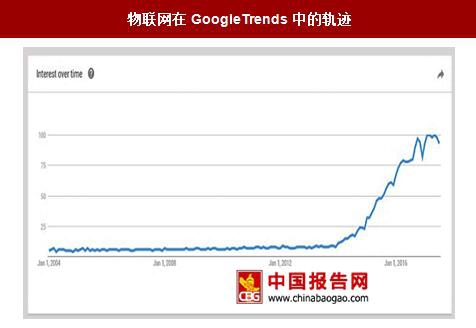

物联网在GoogleTrends中的轨迹

数据来源:中国报告网整理

对于物联网的发展空间,各方普遍看好。目前北美地区有2888家物联网相关企业,这些物联网企业已经筹集了1250亿美元的资金,并已创造了6130亿美元的价值。在这2888家物联网企业中,有2748家在美国,另外140家在加拿大。这些企业中近一半的公司都聚焦在五个领域:人工智能(AI)和机器学习(401家公司);智能家居(282家公司);健康医疗——企业(240家公司);虚拟现实VR/AR(216家公司);数据安全(208家公司)。在物联网家居和传感器带来的海量数据信息面前,AI和机器学习对处理信息和加速决策来说都是至关重要的。

值得注意的是,随着NB-IoT标准的确立,物联网的在运营商领域确定性进一步加强,电信运营商优势在网络,对外拓展主要是平台、应用领域。电信运营商应结合全球物联网产业链投资热点与趋势,聚焦细分领域短板,在车联网、物流应用、智能家居应用、智慧城市、公共服务等领域加大投资,丰富自身垂直行业应用,通过多元垂直应用激活平台,通过平台使能垂直应用,良性互动营造富有活力的物联网生态。物联网行业的发展将引爆通信行业上下游的产业链,由此给整个通信行业带来一个巨大的蓝海市场。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。