通信设备零部件行业概述

通信设备零部件业,是通信行业的子行业之一,在整个通信产业链中处于相对上游的位置,主要为通信主设备厂商及其产业链上的其他通信设备厂商服务,提供射频与透波防护器件、EMI 及 IP 防护器件和电子导热散热器件等用于移动通信基站设备内、外部的零部件产品。

通信设备零部件行业政策法规

通信设备零部件行业的监督主管部门为国家工业和信息化部,我国的相关法律法规主要有《中华人民共和国产品质量法》、《中华人民共和国安全生产法》和《中华人民共和国劳动法》等通用性的法律法规。

通信设备零部件行业市场现状

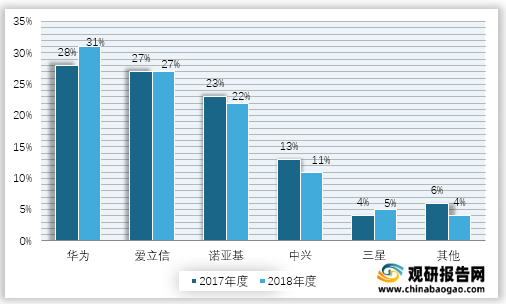

(1)通信设备零部件厂商的客户集中度较高

通信设备零部件厂商所面对的下游行业的厂商集中度较高。以通信主设备商为例,随着行业内的几轮整合,目前市场上主要厂商包括华为、爱立信、诺基亚、中兴和三星等有限几家,形成了寡头垄断,客观上使得通信设备零部件厂商存在客户集中度较高的情况。2017年度、2018年度,主要通信主设备商的相关市场份额情况如下:

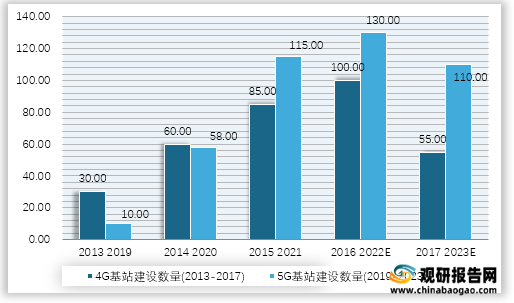

(2)根据技术特性和市场需求估计,基站建设数量将走出波谷、明显提升

在通信行业升级和快速发展中,5G网络建设稳步推进,由于无线电波的物理特性,波长越长的无线电波其传播能力相对越弱,5G网络要达到与4G网络相同的覆盖范围,需要建立更多的基站,以中国为例,根据相关机构的预测, 中国的5G宏基站建设数量预计是4G宏基站建设数量的1.4倍,在 2022年达到建设高峰。

(3)通信设备零部件厂商与主设备商进入协同发展阶段

从目前通信设备零部件制造商来看,充当主设备供应链顾问的角色日益突出,主设备商也越来越依赖通信设备零部件制造商来协助其整合供应链资源,优化产品供应的各个流程,双方逐渐由原本单纯的买卖协议转化为长期稳定的合作伙伴关系,实现合同发展。

通信设备零部件行业竞争格局

通信设备零部件厂商间的竞争往往是市场化但不完全的:市场化表现为通信设备厂商会根据供应商的技术能力、产品质量和产品价格做选择;不完全竞争表现为一般竞争仅发生在同在供应链体系内的厂商之间(外部厂商进入供应链体系的门槛较高),而且部分情况下竞争有限。

在通信零部件行业开展业务的过程中,为维护自身的品牌声誉和生产稳定性等,通信主设备商往往对所选择的供应商有着严苛的审核和认证过程。供应商认证门槛较高使得细分市场竞争不充分,同时通信主设备商对通信零部件产品需求的定制化属性决定了通信主设备商与供应商之间具有价格协商机制和调整机制,因此通信主设备商与零部件供应商的交易会存在垄断竞争的格局。该行业内主要的竞争企业有阿莱德、诺兰特、莱尔德、飞荣达、莉莉亚斯、迪睿合、中石科技等。

通信设备零部件行业发展趋势

(1)5G网络大规模建设,相关投资将逐步增大

2019年是全球运营商投资规模的低谷,也是下一轮大网络建设投资的起点; 是5G网络建设的元年。运营商投资规模将逐年上升,预计在2023-2024年间到达“5G周期”的波峰,未来的5G投资将主要在亚洲地区、美国和欧洲。

(2)产业创新将推动通信设备零部件行业步入新阶段

通信领域一直以来都是国民经济各行业中技术变革与应用创新最为活跃的领域,通信设备零部件作为通信设备发展的基础,大数据从概念炒作进入探讨发展期,驱动数据产业链萌动成型,围绕互联网应用开发的创新也层出不穷,以此来满足用户多方面的需求。(CT)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

通信设备零部件业,是通信行业的子行业之一,在整个通信产业链中处于相对上游的位置,主要为通信主设备厂商及其产业链上的其他通信设备厂商服务,提供射频与透波防护器件、EMI 及 IP 防护器件和电子导热散热器件等用于移动通信基站设备内、外部的零部件产品。

通信设备零部件行业政策法规

通信设备零部件行业的监督主管部门为国家工业和信息化部,我国的相关法律法规主要有《中华人民共和国产品质量法》、《中华人民共和国安全生产法》和《中华人民共和国劳动法》等通用性的法律法规。

行业内主要产业政策

| 序号 |

名称 |

颁布单位及时间 |

相关的主要内容 |

| 1 |

《扩大和升级信息消费三年行动计划(2018-2020 年)》 |

工信部、发改委2018.08.10 |

推进光纤宽带和4G 网络深度覆盖,推进5G规模组网建设及应用示范工程,到

2020 年信息消费规模达到 6 万亿元,年均增长 11%以上,拉动相关领域产出达到 15 万亿元。确保 2020 年启动 5G 商用 |

| 2 |

《完善促进消费体制机制实施方案(2018-2020 年)》 |

国务院办公厅2018.09.24 |

进一步扩大和升级信息消费。加大网络提速降费力度。加快推进第五代移动通信(5G)技术商用 |

| 3 |

《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020 年)》 |

发改委、生态环境部、商务部2019.06.03 |

继续加强农村和边远落后地区“四好农村路”建设,提高固定宽带和

4G 网络覆盖率。推进 5G 规模组网建设及应用示范 |

| 4 |

《关于促进消费扩容提质加快形成强大国内市场的实施意见》 |

发 改 委 等 23个部委2020.02.28 |

加快 5G 网络等信息基础设施建设和商用步伐。支持利用 5G 技术对有线电视网络进行改造升级,实现居民家庭有线无线交互,大屏小屏互动 |

| 5 |

《关于推动5G 加快发展的通知》 |

工信部 2020.03.24 |

加快

5G 网络建设部署、丰富 5G 技术应用场景、持续加大 5G 技术研发力度、着力构建 5G 安全保障体系、加强组织实施 |

资料来源:观研天下整理

通信设备零部件行业市场现状

(1)通信设备零部件厂商的客户集中度较高

通信设备零部件厂商所面对的下游行业的厂商集中度较高。以通信主设备商为例,随着行业内的几轮整合,目前市场上主要厂商包括华为、爱立信、诺基亚、中兴和三星等有限几家,形成了寡头垄断,客观上使得通信设备零部件厂商存在客户集中度较高的情况。2017年度、2018年度,主要通信主设备商的相关市场份额情况如下:

通信设备商市场份额(不含5G)

数据来源:观研天下整理

在通信行业升级和快速发展中,5G网络建设稳步推进,由于无线电波的物理特性,波长越长的无线电波其传播能力相对越弱,5G网络要达到与4G网络相同的覆盖范围,需要建立更多的基站,以中国为例,根据相关机构的预测, 中国的5G宏基站建设数量预计是4G宏基站建设数量的1.4倍,在 2022年达到建设高峰。

我国4G/5G宏基站建设规模对比(万站)

数据来源:观研天下整理

(3)通信设备零部件厂商与主设备商进入协同发展阶段

从目前通信设备零部件制造商来看,充当主设备供应链顾问的角色日益突出,主设备商也越来越依赖通信设备零部件制造商来协助其整合供应链资源,优化产品供应的各个流程,双方逐渐由原本单纯的买卖协议转化为长期稳定的合作伙伴关系,实现合同发展。

通信设备零部件行业竞争格局

通信设备零部件厂商间的竞争往往是市场化但不完全的:市场化表现为通信设备厂商会根据供应商的技术能力、产品质量和产品价格做选择;不完全竞争表现为一般竞争仅发生在同在供应链体系内的厂商之间(外部厂商进入供应链体系的门槛较高),而且部分情况下竞争有限。

在通信零部件行业开展业务的过程中,为维护自身的品牌声誉和生产稳定性等,通信主设备商往往对所选择的供应商有着严苛的审核和认证过程。供应商认证门槛较高使得细分市场竞争不充分,同时通信主设备商对通信零部件产品需求的定制化属性决定了通信主设备商与供应商之间具有价格协商机制和调整机制,因此通信主设备商与零部件供应商的交易会存在垄断竞争的格局。该行业内主要的竞争企业有阿莱德、诺兰特、莱尔德、飞荣达、莉莉亚斯、迪睿合、中石科技等。

通信设备零部件行业发展趋势

(1)5G网络大规模建设,相关投资将逐步增大

2019年是全球运营商投资规模的低谷,也是下一轮大网络建设投资的起点; 是5G网络建设的元年。运营商投资规模将逐年上升,预计在2023-2024年间到达“5G周期”的波峰,未来的5G投资将主要在亚洲地区、美国和欧洲。

(2)产业创新将推动通信设备零部件行业步入新阶段

通信领域一直以来都是国民经济各行业中技术变革与应用创新最为活跃的领域,通信设备零部件作为通信设备发展的基础,大数据从概念炒作进入探讨发展期,驱动数据产业链萌动成型,围绕互联网应用开发的创新也层出不穷,以此来满足用户多方面的需求。(CT)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。