1、移动技术代际升级,5G基站架构变化显著

移动通信基站主要由基带处理单元BBU(BaseBandUnit)、射频处理单元RRU(RemoteRadioUnit)和天馈系统三个部分组成。基带单元(BBU)负责集中控制与管理整个基站系统,完成上下行基带处理功能,并提供与射频单元、传输网络的物理接口,完成信息交互。射频单元(RRU)通过基带射频接口与BBU通信,完成基带信号与射频信号的转换。天线是电路信号与空间辐射电磁波的转换器,向空间辐射或者接受电磁波,是独立承担末端链路的连接。

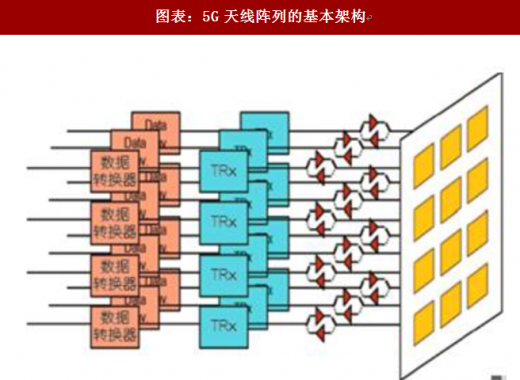

RRU方面,MassiveMIMO技术的应用将推动AAU(ActiveAntennaUnit,有源天线)成为发展主流。在目前广泛应用的分布式基站中,RRU拉远并且通过馈线与天线相连。未来,随着MassiveMIMO的商用,每个天线振子背后将直接连接分布式的微型收发单元(micro-radio),包括数字信号处理模块(DSP)、数模(DAC)/模数(ADC)转换器、放大器(PA)、低噪音放大器(LNA)、滤波器(filter)和双工器(duplexer)等。RRU与天线的合并,不仅可以减少站点租赁和运营成本,还能降低馈线造成的信号损失,进一步改进传输质量。

我们认为,射频器件作为5G确定性的投资方向之一,有望实现量价齐升。数量上,基于有源天线和MassiveMIMO技术的应用,射频单元内的器件数量将规模化增加。传统4G基站所配臵MIMO基本是2T2R、4T4R和8T8R,而MassiveMIMO以阵列的形式排列,可以达到64T64R,甚至128T128R。如果以64T64R基站为例,每个通道需要一套射频器件来计算,则射频器件套数将为传统4FDD2T2R基站的16倍。单价上,5G通信频段带宽将大幅增加,且逐步向频段更高的毫米波拓展,因此滤波器的设计更为复杂,其单体价值也会有较大提升。量价齐升,射频单元相关器件将在5G产业链中显著受益。

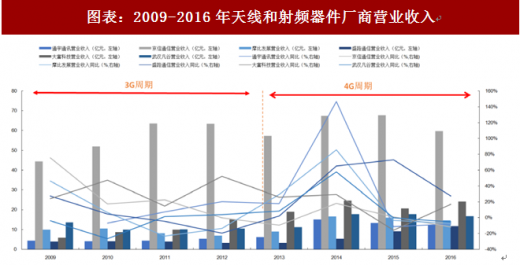

基站射频器件行业周期特征明显,从3G、4G发展经验来看,基站器件投资往往在网络建设初期率先启动。2009年初工信部正式颁发3G牌照,我国进入3G周期;2013年底工信部正式颁发4G牌照,我国进入4G周期。在2009年的3G初期及2014年的4G初期,基站射频器件相关企业营收增速就到达顶峰;从净利润来看,大部分相关企业在周期初期触顶,在过渡期到达低点,利润在投入初期到达高点后逐步下滑。因此,我们认为随着2020年迎来5G正式商用,基站天线和射频器件投资或将率先启动。

移动通信基站主要由基带处理单元BBU(BaseBandUnit)、射频处理单元RRU(RemoteRadioUnit)和天馈系统三个部分组成。基带单元(BBU)负责集中控制与管理整个基站系统,完成上下行基带处理功能,并提供与射频单元、传输网络的物理接口,完成信息交互。射频单元(RRU)通过基带射频接口与BBU通信,完成基带信号与射频信号的转换。天线是电路信号与空间辐射电磁波的转换器,向空间辐射或者接受电磁波,是独立承担末端链路的连接。

图表:通信基站模型图

图表来源:公开资料整理

为满足5G时代丰富的应用场景和网络性能需求,基站侧各组成单元的软件和硬件架构都出现了显著变化:

BBU方面,3GPP提出面向5G的无线接入网重构方案,将BBU拆分为CU-DU两级架构。其中DU(DistributedUnit)是分布单元,负责满足实时性需求同时具有部分底层基带协议处理功能,CU(CentralizedUnit)是中央单元,具有非实时的无线高层协议功能。

天线方面,MassiveMIMO(大规模天线)技术有望快速实现商用。该技术基于波束成形的原理,在基站端布臵几百根天线,对几十个目标接收机调制各自的波束,通过空间信号隔离,在同一频率资源上同时传输几十条信号,可以极大地提高频谱利用效率和网络容量。

参考观研天下发布《2018年中国移动通信基站行业分析报告-市场深度分析与投资前景预测》RRU方面,MassiveMIMO技术的应用将推动AAU(ActiveAntennaUnit,有源天线)成为发展主流。在目前广泛应用的分布式基站中,RRU拉远并且通过馈线与天线相连。未来,随着MassiveMIMO的商用,每个天线振子背后将直接连接分布式的微型收发单元(micro-radio),包括数字信号处理模块(DSP)、数模(DAC)/模数(ADC)转换器、放大器(PA)、低噪音放大器(LNA)、滤波器(filter)和双工器(duplexer)等。RRU与天线的合并,不仅可以减少站点租赁和运营成本,还能降低馈线造成的信号损失,进一步改进传输质量。

2、基站射频器件呈现前周期布局的特征,5G时代有望量价齐升

5G基站构造的三大变化和建站数量的成倍增加均将带动相关领域的投资机会。首先,BBU两级架构分离有望激发光纤光缆、光模块和光传输设备等领域的规模化需求;其次,MassiveMIMO技术的成功商用有望推动印制电路板(PCB)、覆铜板(CCL)和天线振子的市场空间提升;再次,AAU的广泛应用将带动射频器件的技术更新和需求增长,推动射频器件量价齐升。我们认为,射频器件作为5G确定性的投资方向之一,有望实现量价齐升。数量上,基于有源天线和MassiveMIMO技术的应用,射频单元内的器件数量将规模化增加。传统4G基站所配臵MIMO基本是2T2R、4T4R和8T8R,而MassiveMIMO以阵列的形式排列,可以达到64T64R,甚至128T128R。如果以64T64R基站为例,每个通道需要一套射频器件来计算,则射频器件套数将为传统4FDD2T2R基站的16倍。单价上,5G通信频段带宽将大幅增加,且逐步向频段更高的毫米波拓展,因此滤波器的设计更为复杂,其单体价值也会有较大提升。量价齐升,射频单元相关器件将在5G产业链中显著受益。

图表:5G天线阵列的基本架构

图表来源:公开资料整理

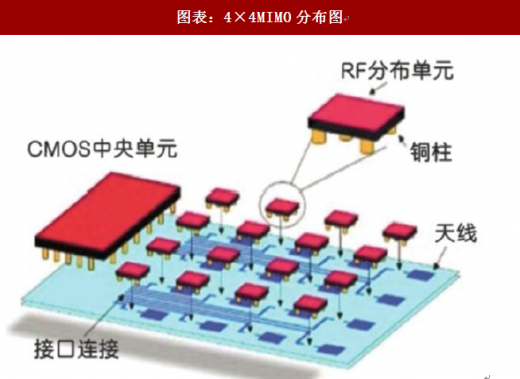

图表:4×4MIMO分布图

图表来源:公开资料整理

基站射频器件行业周期特征明显,从3G、4G发展经验来看,基站器件投资往往在网络建设初期率先启动。2009年初工信部正式颁发3G牌照,我国进入3G周期;2013年底工信部正式颁发4G牌照,我国进入4G周期。在2009年的3G初期及2014年的4G初期,基站射频器件相关企业营收增速就到达顶峰;从净利润来看,大部分相关企业在周期初期触顶,在过渡期到达低点,利润在投入初期到达高点后逐步下滑。因此,我们认为随着2020年迎来5G正式商用,基站天线和射频器件投资或将率先启动。

图表:2009-2016年天线和射频器件厂商营业收入

图表来源:公开资料整理

图表:2009-2016年天线和射频器件厂商净利润变化

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。