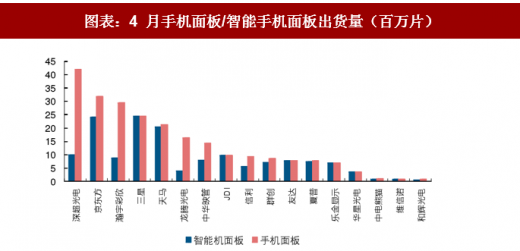

受今年国内手机厂商集中于三月份发布新机影响,智能手机面板供应量出货前倾,4 月份出货量与去年几乎持平,环比增长 6.8%。不过总体来看,由于今年上半年智能手机出货低迷,智能手机面板供给整体处于供过于求的状态。

参考观研天下发布《2018年中国手机面板市场分析报告-行业深度调研与发展趋势预测》

图表:4 月手机面板/智能手机面板出货量(百万片)

资料来源:观研天下整理

结合后续技术成熟情况与下游需求变化,我们认为 18、19 年 LTPS 的需求与价格都会较为稳定,而柔性 OLED 则会在中国厂商的推动下实现价格市场化,下游市场会大幅打开。

1、LTPS

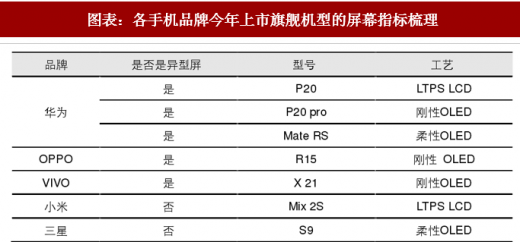

全面屏推动 LTPS 向好。由于异型屏本身技术要求较高且多用于高端手机,异型屏在 LTPS LCD 和 AMOLED 屏中的渗透趋势更为明显。3 月底,国内手机品牌在去库存后均发布最新一代旗舰机型,全面攻占全面屏市场。去年,由苹果 iPhone X 率先配备异型屏后,国产品牌器件机型纷纷效仿,大部分选择在今年旗舰机型中配备异型屏以扩大屏占比。根据奥维云网的数据显示,4 月全面屏出货 6700 万片,其中 AMOLED、LTPS、 a-Si 全面屏出货分别为 1200 万片、3100 万片、2400 万片。LTPS 面板在全面屏与异型屏的趋势下,供需情况逐步好转。

图表:各手机品牌今年上市旗舰机型的屏幕指标梳理

资料来源:观研天下整理

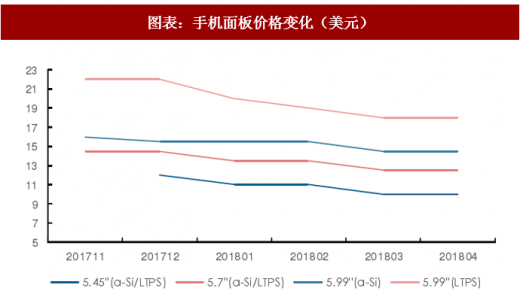

图表:手机面板价格变化(美元)

资料来源:观研天下整理

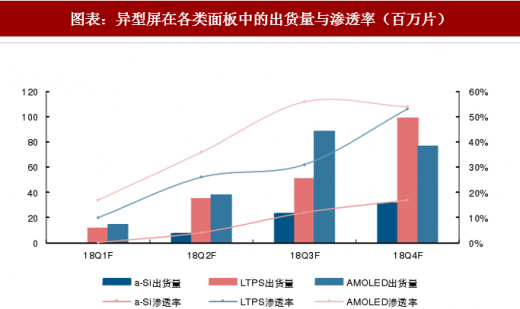

图表:异型屏在各类面板中的出货量与渗透率(百万片)

资料来源:观研天下整理

LTPS 传统龙头逐步淡出 LTPS,有利于国内厂商提升市占。自成立之日起,日本中小型显示面板厂日本显示器(JDI)就专攻 LTPS 工艺,全面对接智能手机显示市场。显示技术与下游应用的单一让 JDI 好景不长,大陆面板厂商攫取了其智能手机市场的份额, OLED 显示技术的突破又让高端客户流失。去年底,JDI 就关闭了其在日本的 6 间工厂之一的石川县能美工厂,给予国内面板厂的 LTPS 产能释放空间。

图表:JDI 产线情况

资料来源:观研天下整理

此外,受八寸晶圆涨价影响,IC 代工厂商选择生产高毛利率的其他产品,相应减少 LCD 驱动 IC 的投片量,driver IC 开始缺货,尤其 TDDI driver,并且全面屏的发展加速了 TDDI 的成长,面板产品也开始出现止跌迹象。进入 5 月份,随着下半年旺季到来,同时受到驱动芯片缺货影响,面板价格开始企稳或部分规格存在价格上涨的压力。

2、柔性 OLED

2017 年可谓是柔性 OLED 面板快速渗透的一年,其销售额一跃超过刚性面板销售额。在 14 年,市面上的上市手机几乎全采用 LCD 面板,刚性 OLED 面板刚露头角;而 17 年,在全面屏的带动下,OLED 屏幕,尤其是柔性 OLED 屏幕成为高端手机的标配。

从终端应用趋势看,伴随着龙头手机厂商逐步推出搭载柔性 OLED 面板的系列机型,消费者开始追求曲面化、异型化等手机外观趋势,享受超高屏占比的视觉体验,并愿意为之埋单。尤其是,苹果、三星等全球两大智能手机制造商均将重心转移至 OLED 屏幕,其余品牌也紧跟苹果步伐纷纷推出异型屏手机,市场需求被随之拉动。

图表:历年 OLED 手机汇总

资料来源:观研天下整理

再从全球投资 6 代柔性 OLED 产线的进度看,京东方成都 6 代线顺利量产,维信诺固安 6 代线完成产线搬运、深天马的 6 代线实现量产,华星光电等厂商也将于明年投产,原来供给紧缺的局面正在被打破。一方面,柔性 OLED 供应量提升有利于面板价格市场化;另一方面,OLED 较 LCD 结构更为简单,工艺成熟后成本下降速度有望复制刚性 OLED 面板历程。因此,我们认为未来两年柔性 OLED 面板在供给端将逐步具备大规模生产能力。

此外,Micro LED 的进度受到业界关注,LED 厂商、面板厂商与初创企业纷纷在此领域有所技术储备。不过目前来看,Micro LED 的商用化程度仍受考量,与柔性 OLED 相比,仍需产业链加大投入、加深配合。根据不同细分领域的要求,我们认为 Micro LED 与柔性 OLED 均有自己的优势与不足,会应用在不同的使用场景。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。