参考观研天下发布《2018年中国P2P网贷市场分析报告-行业运营态势与发展前景研究》

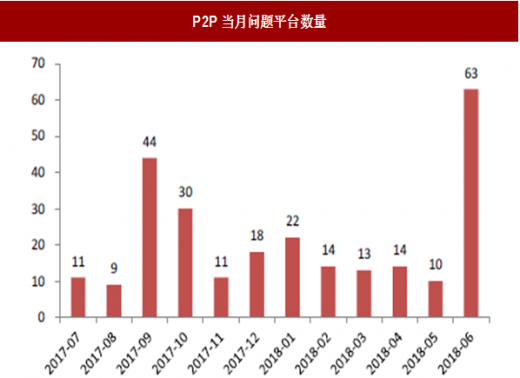

6 月网贷平台频频爆雷,问题平台数量大幅提升,导致恐慌情绪蔓延。据网贷之家不完全统计,6月停业及问题平台数量为80家,其中问题平台63家。截至2018年6月底,问题平台历史累计涉及的投资人数约为 69.9 万人,占总投资人数的比例约为 3.9%,涉及贷款余额约为 417.5 亿元,占2018年6月底行业贷款余额的比例约为3.2%。图:P2P当月问题平台数量

数据来源:公开数据整理

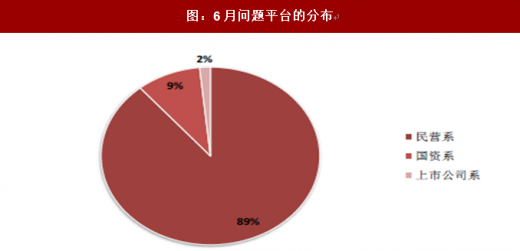

图:6月问题平台的分布

数据来源:公开数据整理

违法平台集中爆雷、跑路。唐小僧、联璧金融等高返利平台具有非法集资和庞氏骗局的特征,关联公司较多,贷款项目的真实性存疑,风险暴露迟早会发生。由于金融监管持续推进,网贷投资人减少,导致问题平台的现金流断裂。违法平台的画像包括缺少银行存管、线下开理财门店、返利高、信息透明度低等特点。

合规平台逾期影响投资人信心。在宏观经济下行、信用收缩的大环境下,网贷平台的部分项目出现逾期或者不能兑付属于正常现象。由于网贷平台只承担信息中介、不承担信用中介,不能为平台上的项目兜底,打破刚兑将对投资人的信心造成影响,预计网贷平台出借人或将下降。

风险处置有待完善。按照网贷平台的管理办法,平台方不能设立资金池、不能为借款人提供担保,每一笔交易需要一一对应,即使平台方对投资者投资每个项目的金额设定上限,如果该项目发生兑付问题,投资者的风险仍然不能得到有效分散。监管机构可考虑让平台方设立风险准备金账户,每一次借款人借款时按一定比例收取,并由第三方进行资金存管,遇到风险事件时,提取准备金对投资者进行补偿。

资金端严监管,网贷平台或将转型资产平台。在金融严监管的大背景下,资金端的创新难度较大,从海外网贷平台发展经验来看,资金都有机构化的趋势。在经济景气情况下,投资者能在网点平台上获取较高的回报,但经济周期下行中个人投资者无法对风险进行有效分散,或面临严重损失。网贷平台应继续发挥资产端的优势,切入细分领域,满足普惠金融的需求,而在资金端可逐步对接银行的信贷资金,或者发行ABS产品,通过产品结构设计和增信手段进行收益风险的合理分配。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。