1. 5G 基站(宏基站)覆盖密度有望至少达到 4G 的 1.5 倍

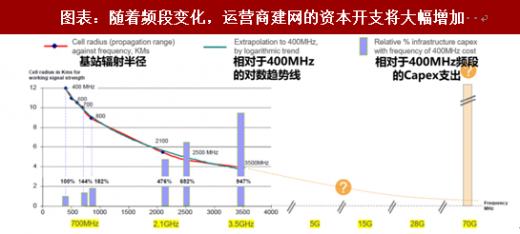

除了基站架构的巨大变化,5G 基站(宏基站)覆盖密度有望至少达到 4G 的 1.5 倍,我国 5G 基站(宏基站)总量或将达到 600 万个。在无线通信领域,低频频率覆盖特性好,但是带宽有限;高频频率带宽容量大,但是在空气中衰减较大,且绕射能力较弱,同样的功率下覆盖范围变小了。移动通信从 2G 升级至 3G 和 4G,通信频段也从 800MHz、900MHz 提高至 1.8GHz、2.1GHz 和 2.5GHz,基站覆盖范围持续缩小(蜂窝小区的半径缩小),意味着要达到同样的覆盖范围,基站的密度必然会大幅增加,运营商建站的资本开支也将相应增长。参考观研天下发布《2018年中国5G通信行业分析报告-市场深度调研与投资前景预测》

图表:2G~4G 阶段中国移动、中国电信和中国联通的频谱汇总

资料来源:观研天下整理

图表:随着频段变化,运营商建网的资本开支将大幅增加

资料来源:观研天下整理

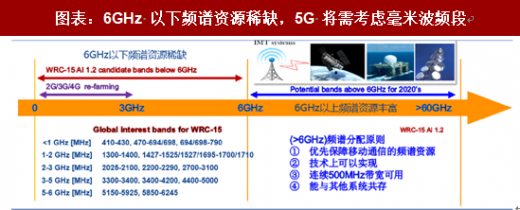

进入 5G 时代,低频通信有限的带宽资源已经难以满足 5G 系统大容量的要求。为实现系统容量的提升,各国频谱规划都在向更高的频段(3GHz 以上)延伸。5G 网络建设需要高低频协调发展,宏蜂窝小区分裂和宏微蜂窝多层网成为移动通信网络结构的两大演进趋势。ITU 提出的 5G 另一项关键技术——超密集组网,需要在室内和室外热点区域密集部署发射功率小、覆盖范围小的小基站。5G 在 2020 年正式商用后,载波聚合、C-RAN 网络架构以及毫米波等技术逐渐成熟,更成熟的 5G 小基站建设方案将会出现,带来小基站的规模爆发。

图表:主要国家 5G 频谱规划

资料来源:观研天下整理

根据中国联通预测,5G 建站密度将至少达到 4G 的 1.5 倍。而在 2020 年 5G 正式商用之前,我国 4G 基站(宏基站)总量有望达到 400 万个。因此,我们预计未来我国 5G 基站(宏基站)总数或将达到 600 万个。此外,根据工信部最新公布的数据,截止 2017 年 6 月,我国 4G 基站(宏基站)数量为 299 万个,占全球 4G 基站(宏基站)数量的 60%,我们假设 5G 时代中国将进一步领先全球,中国 5G 基站(宏基站)占全球 5G 基站(宏基站)总量的 70%,全球 5G 基站(宏基站)数量有望达到 840 万个。

2. 5G 技术演进,射频侧 PCB 空间测算

一般大家将工作频率在 1GHz 以上的射频电路称为高频电路。在 2000 年初,仅有军工航天及卫星通信需要 1GHz 以上的信号,大部分无线通信频段集中在 100MHz 左右,高频材料需求有限。随着 2G~4G 的推进、LAN 及汽车电子系统等应用的出现,高频段的应用场景大幅增加。

图表:6GHz 以下频谱资源稀缺,5G 将需考虑毫米波频段

资料来源:观研天下整理

原来 4G 基站的高频覆铜板材料一般用在 RRU 上面。如上文所述,5G 的天线(AAU)变革,天线有源化使得基站侧从原来的天线+RRU+BBU 变成了 AAU+BBU(CU/DU),对 PCB 和高频微波板材需求大幅增长。

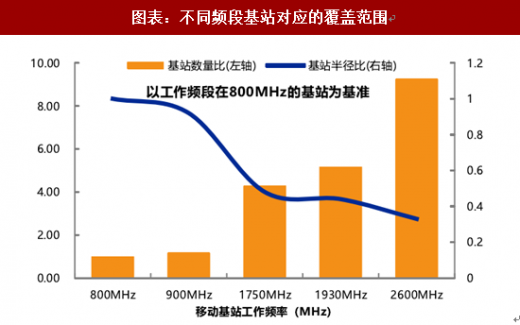

图表:不同频段基站对应的覆盖范围

资料来源:观研天下整理

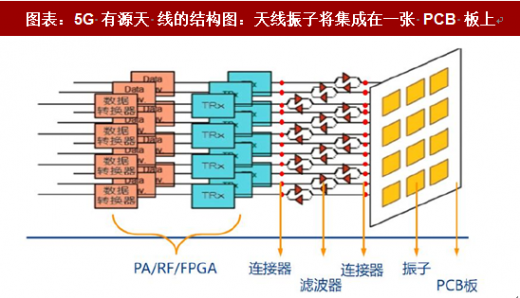

图表:5G 有源天 线的结构图:天线振子将集成在一张 PCB 板上

资料来源:观研天下整理

在 AAU 方案中,每个天线振子背后将直接连接分布式的微型收发单元阵列(micro-radio)。微型收发单元阵列中集成了原来在 4G RRU 中的功能,即数字信号处理模块(DSP)、数模(DAC)/模数(ADC)转换器、放大器(PA)、低噪音放大器(LNA)、滤波器(Filter)和双工器(Duplexer)等,这些器件将和天线一起集成在 PCB 板上。

同时,天线振子阵列的分布需要符合一定的规范,目前振元间距基本上分为小间距与大间距两种。小间距一般选取横向 0.5 倍波长,大间距则一般选取横向 4~10 倍波长。若采取 0.5 倍波长方案,则在 2GHz 的频率下每个振子横向需要相隔 7.5cm,2GHz 更高频段则较之缩短。因此,5G 天线数量增多意味着 PCB 板的面积将比以往 4G LTE RRU 使用时大幅增加。

4G:基站 RRU 和天线分离,RRU 里主要安装 PA(功率放大器)、滤波器。其中 PA 需使用到一部分高频 PCB 材料(基站其余 PCB 材料以 FR-4 为主)。FDD 制式的RRU 尺寸较小,单基站使用约 5002高频 PCB 材料,TDD 制式则使用约 10002高频 PCB材料,4G单基站平均高频PCB用量约为750。

5G:按照主流方案,RRU 和天线将集成为 AAU(有源天线),频段上升将带来高频 PCB 材料应用的增加。因此,对于 PCB 加工企业,加工难度和工艺要求将大幅增加。5G 基站天线采用 Massive MIMO 技术带来器件数量的大幅提升,相应地带来 PCB 使用面积的增加,我们预计单基站 AAU 使用高频 PCB 材料的表面积约为40002,而单基站高频 PCB 材料总用量或将达到 8000。频段上升将带来 AAU 高频材料的应用增加,未来可能改用普通材料和高频材料混压的 PCB 板,或者使用纯高频材料的 PCB 板。

图表:4G 时代,深南电路 PCB 板的销售单价(元/平方米)——对主要通信设备商,每平方米 3000 元左右

资料来源:观研天下整理

在 5G 时代,天线的附加值向 PCB 板和覆铜板转移。在 4G 时代,天线的单体价值量约为2000 元。到了 5G 时代,由于 Massive MIMO(大规模天线技术)和波束成形技术的应用,128 通道天线通过 64 个天线振子实现(64T64R,一个天线振子对应 2 个通道),天线单体价值量变为 640 元(64 个×10 元/个振子=640 元)。相比于 4G,天线的附加值将转移至安装天线振子的 PCB 板。4G 时代末期,设备商对射频 PCB 的采购价格最低至 2000 元/平方米。我们预计 5G PCB 在高频材料和加工过程的附加值都会增大,射频前端 PCB 价格至少将超过 3000 元/平方米,即是 4G 的 1.5 倍。

按照 5G 建设高峰期每年 280 万个基站的规模测算,射频前端高频 PCB 市场规模的峰值有望达到每年 288 亿元。假设 4G 及 5G 建设高峰期,宏基站年建造总量分别为 230 万和 280 万个,那么我们预测 5G 仅仅在射频侧,PCB 的市场规模可以达到 288 亿一年,5G 时代高频 PCB 板及覆铜板的市场规模都将是 4G 的 10 倍以上。

图表:国内和全球 AAU 高频 PCB 市场规模测算

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。