参考中国报告网发布《2017-2022年中国电信运营商行业发展态势及十三五发展规划分析报告》

一、供应商的议价能力

中国电信运营企业的供方是通信设备制造企业。这些企业会通过提高投入要素的价格或降低单位价值的质量等手段来影响电信运营商的盈利能力及其产品竞争力。从整个国际大环境来看,通信设备市场是一个买方市场,电信运营企业居于主导地位。电信运营企业往往以先进的技术、优良的品质、可靠的质量和完善的售后服务作为选择电信设备制造企业的主要标准,电信运营企业在设备采购时更注重产品的性价比、扩容性和供应商的后续服务。近年来,三大电信运营商通过全国采集的方式,面向各类设备运营商实行全国招标,极大节省了企业的运营成本。而对于4G多模智能终端,则面临较复杂的形式。三大电信运营商经营的4G制式不同或方向有差异,面向智能终端的采购模式也会不同。

买方议价能力是指买方讨价还价或要求供应商提供更好的产品或服务质量的能力。买方的竞争方式是压低价格,要求较高的产品质量或获得更多的服务项目,并且从竞争者彼此对立的状态中获利,这些都将导致企业利润减少。自从中国电信市场引入竞争以来,电信运营企业都已不同程度地感受到消费者作为买方所带来的压价的压力。供大于求的买方市场提高了中国消费者地位,不断提出要求更高的质量、更低的价格。日常的电信纠纷和消费者投诉也给电信运营商造成很大的压力。消费者非常关注与切身利益紧密相关的电信资费调整,对电信运营企业的意见也较多。

三、新进入者的威胁

在多数行业,潜在竞争者进入壁垒主要包括规模经济、产品差异、资本需要、转换成本、销售渠道开拓、政策环境等方面。就这些方面而言,我国电信行业具有天然垄断性,但我国通过不断深化电信改革,已逐渐在行业内引入竞争机制来淡化这种垄断。

潜在威胁主要来自广电网络、被禁止提供公众电信服务的专用网络(公司)、跨国公司以及虚拟网络运营商。“三网合一”是未来发展趋势,未来的电信网络,是以光纤传输网和IP技术为基础的,计算机互联网、电话网(PSTN)、移动通信网和有线电视网全面融合的网络,Internet将是下一代网络的主体。在2005年我国公布的十一五规划中,首次提出“加强宽带通信网、数字电视网和下一代互联网等信息基础设施建设,推进三网融合健全信息安全保障体系。”政策壁垒的打破将潜在威胁将变成现实威胁。同时,中国计划经济时代的重复建设留下大量的部门专用通信网资源,也想加入电信市场竞争。被禁止提供公众电信服务的广电网和其他专用网加入电信市场竞争指日可待。此外,加入WTO后,跨国公司进入威胁正在变成现实。由于建设基础网络设施投资巨大,广电网络公司初期没有自身的物理网络,此外广电网络公司在渠道和自身产品上的优势不明显,这就是他们的进入壁垒。

四、替代品的威胁

随着技术不断创新,电信业务结构向多元化转变,不同业务之间的异质竞争日趋激烈,不同业务之间的替代性越来越强,传统固定长途业务先是面临移动长途业务的竞争,后又被快速增长的IP电话所替代。IP电话业务价格低廉是其最大优势,因此对国内长途、国际长途、港、澳、台长途的替代最强。移动电话除对国内长途、国际电话、港澳台长途业务有一定的替代,随着资费的降低,将抢占更多的市场。

随着移动互联网的发展和普及,互联网应用和通信业务的业务边界被模糊,且前者对后者的威胁日益明显。

五、同业竞争者的竞争程度

现今中国电信市场有三家基础电信运营企业:中国电信、中国移动、中国联通。在基础电信领域,包括国际、国内长途、本地、移动等各类主要业务,都有两家以上运营商竞争;在固定电话市场上,中国电信在南方、中国联通在北方分别拥有绝对的市场份额;竞争最激烈的是长途和数据业务市场,三家基础电信运营企业都提供长途和国际电话服务。

中国联通在电信产业重,组后突出以WCDMA为产业链结构基础的3G业务,面向移动互联网实施创新服务转型 ,重点做好流量经营工作。由于中国联通拥有着全球技术和产业链上最完善的WCDMA的3G运营牌照 ,并在发展之初就和苹果公司深度合作,从而快速地提升了其品牌影响。同时,WCDMA技术可以比较平滑地演进到FDD-LTE,故中国联通进入4G市场时技术和产业链上优势非常明显。

中国电信运营cdma2000制式的3G业务,虽然在产业链上没占优势,通过几年的运营,已打造出全球最大的CDMA网络, 成为用户规模最大的CDMA运营商,在国内3G市场上取得三分天下有其一的地位。而面对4G,中国电信又提 出了“去电信化”战略,加快住企业内部推进市场化和差异化,大力提升管理和业务方面的核心竞争力。对于中国电信,其在4G牌照方面并未抢占先机,且如果根据目前国际上的4G组网模式(数据业务通过LTE,而语音走2G或3G通道)来看,中国电信目前还面对着相对较弱的多模终端产业链。

一、供应商的议价能力

中国电信运营企业的供方是通信设备制造企业。这些企业会通过提高投入要素的价格或降低单位价值的质量等手段来影响电信运营商的盈利能力及其产品竞争力。从整个国际大环境来看,通信设备市场是一个买方市场,电信运营企业居于主导地位。电信运营企业往往以先进的技术、优良的品质、可靠的质量和完善的售后服务作为选择电信设备制造企业的主要标准,电信运营企业在设备采购时更注重产品的性价比、扩容性和供应商的后续服务。近年来,三大电信运营商通过全国采集的方式,面向各类设备运营商实行全国招标,极大节省了企业的运营成本。而对于4G多模智能终端,则面临较复杂的形式。三大电信运营商经营的4G制式不同或方向有差异,面向智能终端的采购模式也会不同。

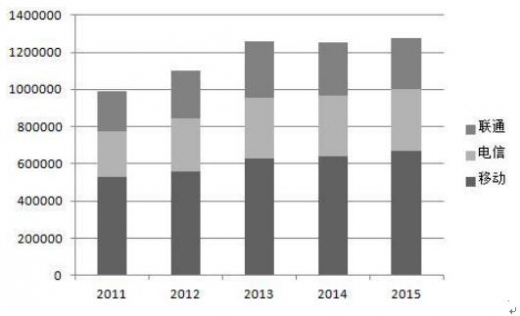

“十二五”期间我国主要电信运营商营业收入比较(单位:百万元)

来源:公开资料,中国报告网数据中心整理

二、购买者的议价能力买方议价能力是指买方讨价还价或要求供应商提供更好的产品或服务质量的能力。买方的竞争方式是压低价格,要求较高的产品质量或获得更多的服务项目,并且从竞争者彼此对立的状态中获利,这些都将导致企业利润减少。自从中国电信市场引入竞争以来,电信运营企业都已不同程度地感受到消费者作为买方所带来的压价的压力。供大于求的买方市场提高了中国消费者地位,不断提出要求更高的质量、更低的价格。日常的电信纠纷和消费者投诉也给电信运营商造成很大的压力。消费者非常关注与切身利益紧密相关的电信资费调整,对电信运营企业的意见也较多。

三、新进入者的威胁

在多数行业,潜在竞争者进入壁垒主要包括规模经济、产品差异、资本需要、转换成本、销售渠道开拓、政策环境等方面。就这些方面而言,我国电信行业具有天然垄断性,但我国通过不断深化电信改革,已逐渐在行业内引入竞争机制来淡化这种垄断。

潜在威胁主要来自广电网络、被禁止提供公众电信服务的专用网络(公司)、跨国公司以及虚拟网络运营商。“三网合一”是未来发展趋势,未来的电信网络,是以光纤传输网和IP技术为基础的,计算机互联网、电话网(PSTN)、移动通信网和有线电视网全面融合的网络,Internet将是下一代网络的主体。在2005年我国公布的十一五规划中,首次提出“加强宽带通信网、数字电视网和下一代互联网等信息基础设施建设,推进三网融合健全信息安全保障体系。”政策壁垒的打破将潜在威胁将变成现实威胁。同时,中国计划经济时代的重复建设留下大量的部门专用通信网资源,也想加入电信市场竞争。被禁止提供公众电信服务的广电网和其他专用网加入电信市场竞争指日可待。此外,加入WTO后,跨国公司进入威胁正在变成现实。由于建设基础网络设施投资巨大,广电网络公司初期没有自身的物理网络,此外广电网络公司在渠道和自身产品上的优势不明显,这就是他们的进入壁垒。

2016年我国出台三网融合的省份

来源:公开资料,中国报告网数据中心整理

虚拟运营商是又一个潜在进入者。虚拟运营商是指没有基础网络而经营电信或者电信增值业务的厂商。虚拟运营商利用中国电信、中国移动、中国联通等基础电信运营企业的网络设施或产品,将业务细化、个性化,通过业务代理或分销等方式向用户提供各种电信增值业务。2013年12月,工信部为天音通信、京东、迪信通等11家企业发放了中国首批虚拟运营牌照。2014年1月,工信部为国美电器、苏宁云商等8家企业发放了第二批虚拟运营牌照。这些获得虚拟运营牌照试点的企业,通过租用基础电信运营商的移动通信网络为自己的客户提供基于自身品牌的通信服务,包括发售SIM卡、将短信、语音、流量等重新组合为更加灵活的套餐向客户销售,在手机屏幕上显示自己的品牌以展现企业专利标志等。由于这些虚拟运营商进入市场初期必须租用基础运营商的移动网络,这就成为他们的技术壁垒。四、替代品的威胁

随着技术不断创新,电信业务结构向多元化转变,不同业务之间的异质竞争日趋激烈,不同业务之间的替代性越来越强,传统固定长途业务先是面临移动长途业务的竞争,后又被快速增长的IP电话所替代。IP电话业务价格低廉是其最大优势,因此对国内长途、国际长途、港、澳、台长途的替代最强。移动电话除对国内长途、国际电话、港澳台长途业务有一定的替代,随着资费的降低,将抢占更多的市场。

随着移动互联网的发展和普及,互联网应用和通信业务的业务边界被模糊,且前者对后者的威胁日益明显。

五、同业竞争者的竞争程度

现今中国电信市场有三家基础电信运营企业:中国电信、中国移动、中国联通。在基础电信领域,包括国际、国内长途、本地、移动等各类主要业务,都有两家以上运营商竞争;在固定电话市场上,中国电信在南方、中国联通在北方分别拥有绝对的市场份额;竞争最激烈的是长途和数据业务市场,三家基础电信运营企业都提供长途和国际电话服务。

“十二五”期间我国电信行业固定资产投资去向(%)

来源:公开资料,中国报告网数据中心整理

随着3G业务的深入推进和4G业务的逐渐启动,目前我国三大电信运营商都形成了各自的战略战术,并且对4G市场都有各自的准备,形成一定程度的行业竞争。从业务收入和利润上看,中国移动目前在市场上依然一家独大。目前,中国移动战术上采取守势,一方面通过加强用户的服务和维系以及相对低的语音价格,保有现有用户规模;另一方面积极地试验和宣传TD-LTE的4G网,同时加强自身的管理和渠道服务能力,为4G业务发展储备能力。中国移动拥有雄厚的资术,能迅速在4G市场开展全方位用户争夺和老用户更新换代,加之老用户对 号码的依赖以及携号转网业务的推进不力,将使得中国移动存未来用户保有和发展上具有优势。中国联通在电信产业重,组后突出以WCDMA为产业链结构基础的3G业务,面向移动互联网实施创新服务转型 ,重点做好流量经营工作。由于中国联通拥有着全球技术和产业链上最完善的WCDMA的3G运营牌照 ,并在发展之初就和苹果公司深度合作,从而快速地提升了其品牌影响。同时,WCDMA技术可以比较平滑地演进到FDD-LTE,故中国联通进入4G市场时技术和产业链上优势非常明显。

中国电信运营cdma2000制式的3G业务,虽然在产业链上没占优势,通过几年的运营,已打造出全球最大的CDMA网络, 成为用户规模最大的CDMA运营商,在国内3G市场上取得三分天下有其一的地位。而面对4G,中国电信又提 出了“去电信化”战略,加快住企业内部推进市场化和差异化,大力提升管理和业务方面的核心竞争力。对于中国电信,其在4G牌照方面并未抢占先机,且如果根据目前国际上的4G组网模式(数据业务通过LTE,而语音走2G或3G通道)来看,中国电信目前还面对着相对较弱的多模终端产业链。

资料来源:中国报告网,转载请注明出处(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。