参考中国报告网发布《2017-2022年中国通信设备制造市场运营态势及投资动向研究报告》

一、通信板块上半年涨幅居后,但不乏亮点

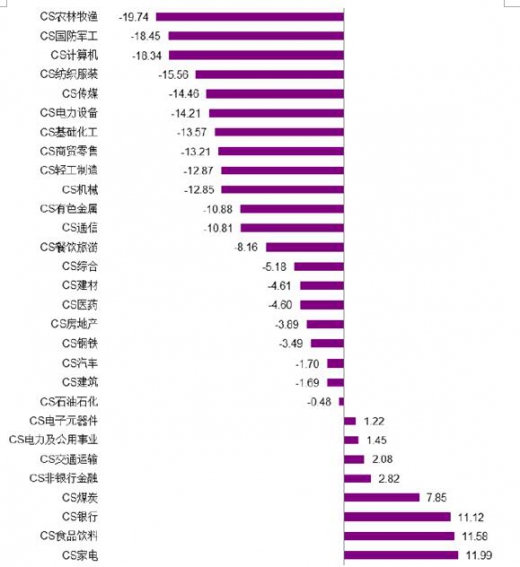

2017 年上半年(截至2017 年6 月4 日),通信行业指数下跌10.81%,在29 个一级行业(中信)中位居18 位,同期沪深300 指数上涨5.33%;在TMT 行业中,市场表现好于计算机(下跌18.34%)和传媒(下跌14.46%),弱于电子(上涨1.22%)。A 股各板块年初至今涨跌幅(截至6 月4 日)

资料来源:公开资料整理

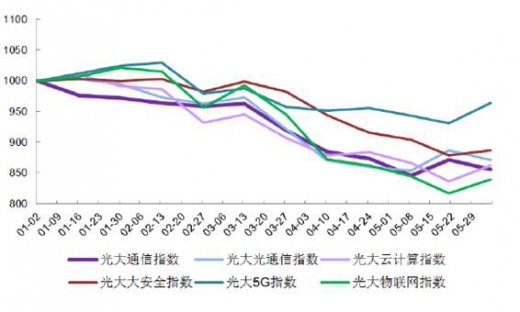

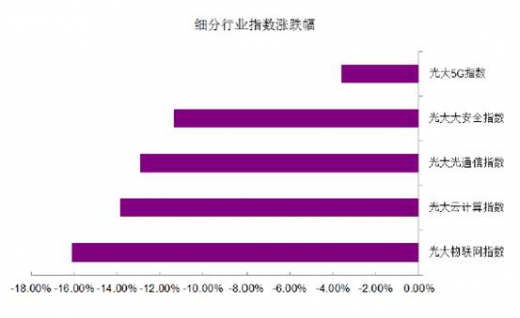

从光大各细分指数来看:5G指数表现最好,下跌3.62%;大安全指数下跌11.35%;光通信指数下跌12.92%;云计算指数下跌13.85%;物联网指数表现最弱,下跌16.11%。各细分板块对应估值情况来看,大安全83倍、物联网68倍,5G板块59倍,云计算45倍,光通信28倍。

光大通信各细分指数年初至今走势表现(截至6月4 日)

资料来源:公开资料整理

光大通信各细分指数年初至今涨跌幅表现(截至6 月4 日)

资料来源:公开资料整理

*ST 上普业绩大幅亏损被实施风险警示、盛洋科技终止重组遭问询、初灵信息一季报亏损、超讯通信年报及一季报业绩下滑、波导股份年报及一季报业绩下滑等,居跌幅榜前十位。总体看,重组失败、年报及一季报业绩出现大幅下滑为个股期间股价大幅下跌的最主要原因。

年初至今通信板块涨跌幅榜(截至6 月4 日)

资料来源:公开资料整理

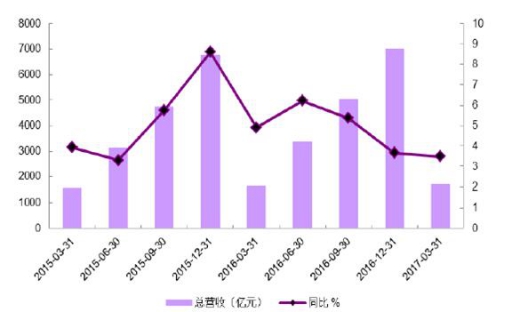

二、2017 年第一季度通信行业总营收和净利润同比略有增长

业绩方面,根据最新财报显示,2017Q1通信行业总营收为1691亿元,同比增长3.5%;营收增速环比于2016Q4有所好转,但与2016Q1及2015Q1同比增速相比仍较低。净利润方面,2017Q1通信行业归属母公司股东净利润为41.3亿元,同比增长2.2%,由于季节性因素影响较大环比(扣除中兴被罚影响)下降18.6%。

通信行业单季度营收及增速

资料来源:公开资料整理

通信行业单季度净利润及增速

资料来源:公开资料整理

三、行业整体估值处于历史均值水平

行业估值方面,由于中国联通和信威集团对行业整体估值影响很大,在扣除上述两个公司的影响之后可以发现,2010年以来通信行业的整体估值水平在2012年初达到底部,按照TTM估值,平均PE为30倍;2015年6月达到顶部,板块PE为107倍。截止2017年6月4日,通信行业的平均PE为68倍,略高于历史均值水平(59X)。

图:2010 年到2017 年通信行业PE 走势图(扣除信威集团和中国联通)

资料来源:公开资料整理

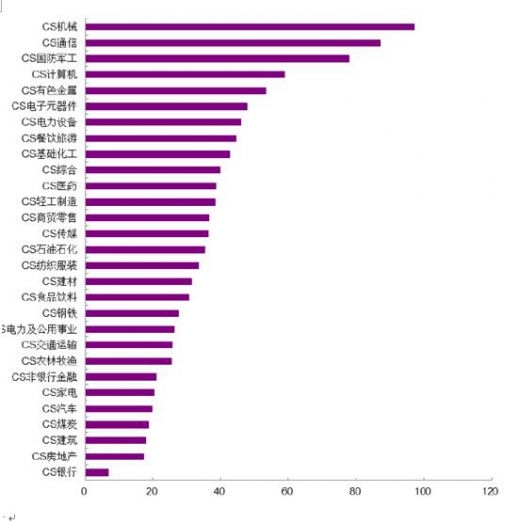

和其他TMT 行业相比,通信行业的估值水平高于电子的48 倍、计算机的59 倍以及传媒的36 倍。从历史估值水平来看,传媒估值水平已接近历史底部(29 倍),电子接近历史底部(44 倍),计算机处于均值(105 倍)以下水平而仍高于底部水平(34 倍)。

行业估值比较

资料来源:公开资料整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。