2017年,我国通信业积极推进网络强国战略,加强信息网络建设,深入落实提速降费。各方因素推动,2017年通信业的发展取得了不错的成绩,但是成绩背后更多的是隐忧。

随着工业和信息化部发布《2017年通信业统计公报》,加上之前三大运营商发布2017年12月份运营数据及相关行业数据报告,2017年全年通信运营业主要的统计数据基本都呈现出来了,从这些数据中,我们可以看到通信运营业整体的运行状态和在2017年发生的变化。总结起来,有以下4点。

处于低位的投资收入比

2017年,通信运营业电信业务收入同比增长6.4%(见图1),从增速来看,这个数据并不高,仍然处在低速增长区间。但从时间维度来看,增速比上年提升了0.8个百分点,创了自4G网络开始大规模部署后增速的阶段性高点。

与此同时,全行业的投资收入比处在近几年低点,行业整体投资效益上升。这种走势与3G时代类似,3G建设的前两年,运营商大规模建网,投资急速上升,收入增长赶不上资本开支增加速度,投资收入比大幅提升,行业投资效益下降;而后用户持续迁移和渗透,网络具备规模,网络投资减少,投资收入比快速下降,后几年基本走平,进入良性发展期。

参考观研天下发布《2018年中国卫星通信市场分析报告-行业深度调研与投资前景预测》

目前,4G网络也开始进入投入低、收入大的良性发展期。从移动用户的结构来看,3G/4G用户占比接近80%,4G用户占比约为70%,考虑到3G和4G用户使用行为具有一定程度的相似性,3G用户向4G迁移的可能性比较大,短期内对4G用户规模体量的增长仍然有较大的作用。另外,4G网络整体利用率普遍不高,运营商投资意愿不强,可以预见在5G大规模建设之前,行业整体的投资收入比会保持在一个相对平稳的低水平。独自增长的数据流量

2017年数据流量呈爆炸式增长。移动互联网接入流量消费达246亿GB,比上年增长162.7%,增速较上年提高38.7个百分点,全年月户均移动互联网接入流量是上年的2.3倍(见图2)。固定数据流量从其收入贡献来看,也是增长的,只是增长没有移动数据流量显著。

这些负增长被归因到了互联网应用替代。考虑到这些业务与微信的关系,笔者抱着研究的好奇与微信的数据进行对比。《2017微信数据报告》让我们以数据的方式看到了这种替代的量级。语音方面,微信音视频通话月人均成功通话时长139分钟,较上年增长114%,也就是说,微信的话音MOU较上年增长了约74分钟。而通信运营业数据显示,移动电话用户MOU下降约40分钟,固定电话用户MOU下降约13分钟,可见,微信的音视频通话替代了超过70%的运营商语音通话,并将其转化为流量,激发了新的话音使用量。

短彩信主要流失在个人用户上,2017年全年个人减少短彩信发送量600亿条。别看减少的数量大,但是与微信报告上的数据,日发送消息达380亿次相比较,减少的量都没达到微信两天的发送量,即使是短彩信全年7000多亿条的发送量与微信全年的消息发送量相比,也是微不足道的。微信一方面替代电信传统业务,另一方面,也激发出巨量新信息通信量,并以流量的形式存在,正因为如此,流量独亮,其它全墨。

大幅进展的提速降费

2015年提速降费政策提出以来,基础设施能力提升和资费下降都是很明显的,2017年仍在延续这种态势。从行业发展的重点数据来看,基本完成了2015年5月20日国务院办公厅印发的《关于加快高速宽带网络建设推进网络提速降费的指导意见》中关于在2017年底兑现的要求。2016-2017年累计投资超过7000亿元,网络基础设施能力大幅提升,3G/4G基站数、互联网宽带接入端口数、接入网光缆线路长度分别较2014年底增长了接近一倍或一倍以上,在某种意义上可以讲,这3年基本上再造了一个与之前一样的高速互联网基础设施。

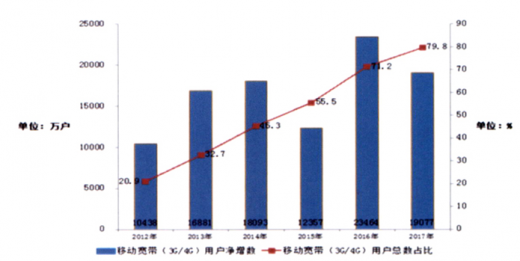

用户也开始享受到网络能力提升带来的好处,更多的用户覆盖在高速网络之下。4G用户总数接近10亿户,4G用户在移动用户中的渗透率超过70%,已经达到和超过一些主要发达国家水平(见图3)。2017年我国光纤宽带占比达到85%,继2016年超过日本、韩国后保持世界前列。100Mbit/s及以上接入速率的固定互联网宽带接入用户数达1.35亿户,在总用户数中比重接近40%,100Mbit/s以上用户总数和占比均增长了一倍以上。网速大幅提升,资费大幅下降。2017年第四季度固定宽带全国可用下载速率达19Mbit/s,较2014年第四季度连续12个季度快速提升,总提升幅度达到4.5倍。固定宽带可用下载速率已超过法国、澳大利亚、意大利等发达国家。2017年固定宽带月户均支出约为40元,较2014年下降25%。移动数据流量平均资费约为0.02元/MB,较2014年下降了83%。

有点惊人的中国移动

近几年,中国移动在用户市场上持续有惊人表现。在2015年度业绩中,中国移动首次公布自己宽带业务用户数,5000多万用户着实给行业带来一个大大的惊叹号,随后,2016年宽带用户数超越联通,2017年9月份突破1亿户,2017年底达到1.13亿户,和电信差距不断缩小。从宽带用户净增量来看,2017年,中国电信全年每月新增宽带用户在80万户左右。如果中国移动保持现有月净增量,维持在每月300万户左右的新增用户水平,将来有望超越电信,成为行业第一。

除了宽带市场上的惊人表现,中国移动在移动用户市场上持续稳定增长也是惊人的。从4G渗透率来看,中国移动保持着全行业最高的渗透率,高达73.2%。通过2G、3G用户的持续迁移,将其庞大体量的移动用户在内部结构上进行优化升级,大体量、高渗透率,带动4G用户群体持续快速增长。目前,中国移动仍然有2.38亿的2G和3G存量用户,这个存量用户体量基本与中国电信全部的移动用户数相当,存量2G和3G用户作为4G用户的迁移目标客户,将为其2018年4G用户的增长提供动力。2017年12月份中国移动新增4G用户1500多万,2G和3G用户减少1200多万,释放出很强的用户转化升级能力。

2017年通信业的发展取得了不错的成绩,但是成绩背后更多的是隐忧。比如智能终端趋于饱和,智能手机出货量由盛向衰快速转化,微信已经需要开始开拓老龄市场,5G短期内未看到杀手级新场景,单靠流量还能走多久?又比如网络代际更迭加快,享受技术红利的周期在缩短,低速增长的收入VS巨额网络代际投入,行业投资的持续力几何?上述问题都显示出行业长期发展中隐忧不断。这又将如何破解?

万物互联、工业互联网的大门正在打开,通信业在数字经济新风口的角色、作用和参与能力,将很大程度上决定行业发展的高度。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。