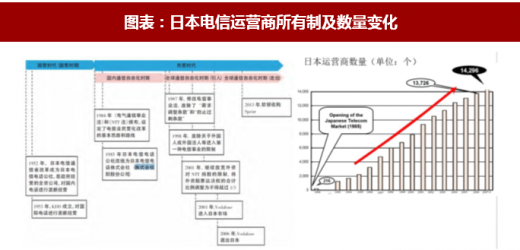

20 世纪80 年代以前,日本电信处于国营时代,国内和国际业务分别由NTTPC和KDD垄断。

1952 年以前,日本的电信服务都是由政府运营的。

1952 年,NTTPC 成立,采用公有制的企业形式,垄断国内电信业务。

1953 年,KDD 成立,对国际电话进行垄断经营。

20 世纪80 年代以来,日本电信业从国营垄断开始向民营化改革

1985 年,NTTPC 被私有化,并命名为NTT,标志着日本政府对电信的垄断结束。

1993 年,NTT 分拆NTT DoCoMo(do communications over the mobile network),经营动业务。

1997 年,逐渐放弃细分化准入政策,积极推动新兴电信企业之间的大规模并购活动。

1999 年,NTT 通过战略重组成为一个国资控股集团,在行业内的主导地位被削弱。

2000 年,KDD 和DDI、IDO 合并,统一在KDDI 公司品牌下经营。

2000 年,CELLULAR 集团的7 家公司合并推出au 公司。

2001 年,KDDI 与au 再次合并。至此,KDDI 完成了私有化。

参考观研天下发布《2018年中国电信行业分析报告-市场运营态势与发展趋势预测》

其中,著名的日本软银Softbank 成立于1981 年9 月3 日,2006 年通过收购Vodafone KK(Vodafone 在日本的经营单位)强势进入电信业,先是投资固定通信,后又于2006 年接手Vodafone 在日本的移动业务。2013 年,收购美国电信运营商Sprint 进入美国电信服务业市场。

目前,日本主要是三大电信运营商,NTT 集团(包括NTT Docomo),KDDI 和Softbank。

三大运营商的特征是,NTT和KDDI 是技术驱动型,而Softbank 是业务驱动型。目前,Softbank已经在多项经营指标上超过前两者。

20 世纪90 年代以来,日本电信业不断向外资开放

1985 年,绝对禁止外资进入第一类电信事业(设臵电信线路设备提供电信服务的事业)领域。

1992 年,缓和外资限制,股票议决权的比例不超过1/5。

1998 年,响应WTO 关于全面开放电信市场的承诺,废除了外资进入第一类电信事业的限制。

2001 年,继续放宽外资限制,股票议决权的比例由原来不得超过1/5 改为不得超过1/3。(AT&T、英国电信曾先后入股日电。2001 年,Vodafone 高价收购英国电信的日电股份,实现对日电及其移动手机业务子公司J-Phone 的控股。次年,Vodafone 开始在日本国内推广3G 业务)

1952 年以前,日本的电信服务都是由政府运营的。

1952 年,NTTPC 成立,采用公有制的企业形式,垄断国内电信业务。

1953 年,KDD 成立,对国际电话进行垄断经营。

20 世纪80 年代以来,日本电信业从国营垄断开始向民营化改革

1985 年,NTTPC 被私有化,并命名为NTT,标志着日本政府对电信的垄断结束。

1993 年,NTT 分拆NTT DoCoMo(do communications over the mobile network),经营动业务。

1997 年,逐渐放弃细分化准入政策,积极推动新兴电信企业之间的大规模并购活动。

1999 年,NTT 通过战略重组成为一个国资控股集团,在行业内的主导地位被削弱。

2000 年,KDD 和DDI、IDO 合并,统一在KDDI 公司品牌下经营。

2000 年,CELLULAR 集团的7 家公司合并推出au 公司。

2001 年,KDDI 与au 再次合并。至此,KDDI 完成了私有化。

参考观研天下发布《2018年中国电信行业分析报告-市场运营态势与发展趋势预测》

其中,著名的日本软银Softbank 成立于1981 年9 月3 日,2006 年通过收购Vodafone KK(Vodafone 在日本的经营单位)强势进入电信业,先是投资固定通信,后又于2006 年接手Vodafone 在日本的移动业务。2013 年,收购美国电信运营商Sprint 进入美国电信服务业市场。

目前,日本主要是三大电信运营商,NTT 集团(包括NTT Docomo),KDDI 和Softbank。

三大运营商的特征是,NTT和KDDI 是技术驱动型,而Softbank 是业务驱动型。目前,Softbank已经在多项经营指标上超过前两者。

20 世纪90 年代以来,日本电信业不断向外资开放

1985 年,绝对禁止外资进入第一类电信事业(设臵电信线路设备提供电信服务的事业)领域。

1992 年,缓和外资限制,股票议决权的比例不超过1/5。

1998 年,响应WTO 关于全面开放电信市场的承诺,废除了外资进入第一类电信事业的限制。

2001 年,继续放宽外资限制,股票议决权的比例由原来不得超过1/5 改为不得超过1/3。(AT&T、英国电信曾先后入股日电。2001 年,Vodafone 高价收购英国电信的日电股份,实现对日电及其移动手机业务子公司J-Phone 的控股。次年,Vodafone 开始在日本国内推广3G 业务)

图表:日本电信运营商所有制及数量变化

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。