(1)无线通信简介

无线通信指的是一种利用电磁波信号在空间的传播以进行信息交换的通讯方式。无线通信主要以微波通信和卫星通信为主。微波通信的优点是频带宽,通信容量大,缺点则是传送的距离比较短,一般只有几十千米,因此每隔几十千米就要建立微波中继站来保障通信网络的畅通;而卫星通信是通过通信卫星作为中继站来实现地面上不同通信体之间建立微波通信联系,其优点是通信距离较远。

无线通信技术的发展主要历经了五个阶段:第一阶段为20世纪20年代初至50年代初,当时主要满足军用需要,其应用具有一定的局限性;第二阶段为20世纪50年代至60年代,在此期间无线通讯技术的应用范围稍有扩大,逐渐应用到移动环境专用系统中,同时半导体器件技术的进步实现了公用电话和移动电话的持续性;第三阶段是从20世纪70年代至80年代,在这期间出现了第一代通信技术系统,通信技术的频段获得了拓展;第四阶段从20世纪80年代至90年代,出现了第二代数字移动通信技术,为各类电信系统的运行和发展提供了技术支撑;第五阶段是从20世纪90年代至今,第三、四代通信技术出现并发展起来,移动通信和多媒体获得了长足发展。

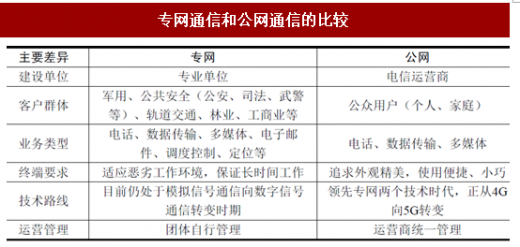

按照服务范围的不同,无线通信行业可分为公众无线通信网络和专业无线通信网络。专业无线通信网络(专网)主要为政府、企业客户提供应急通信、指挥调度服务;公众无线通信网络(公网),主要为社会公众提供个人通信服务。

(2)无线通信技术和市场的发展情况

1)无线通信市场

无线通信技术一般由无线基站、无线终端以及应用管理服务器等组成,已成为当今信息科学技术最活跃的研究领域之一。随着社会的进步、技术的发展,无线通信技术的种类也在不断的更新和完善。窝蜂移动通信、无线宽带接入、蓝牙技术、超宽带技术等无线通信技术的发展,使得人们在世界任何位置都能访问数据的愿望成为可能。

受到中国、欧盟等国家和地区从3G、3.5G网络大规模转向4G网络建设的拉动,全球移动通信运营商资本支出仍维持高位运行状态,从2010年开始进入新的增长周期,2012年全球无线通信资本支出金额已达1,535亿美元。根据GSA协会,2013年以来,全球无线通信资本支出和移动基站设备的市场规模继续保持增长,2013年分别达到1,680亿美元和470亿美元。预计未来几年内仍将保持持续增长态势,预测到2017年,这一数据将达到1,865亿美元和520亿美元,2013-2017年二者的年均复合增长率均为2.6%。

参考观研天下发布《2018年中国无线网络设备行业分析报告-市场深度调研与发展前景预测》

此外,据IHSiSuppli公司2012年发布的无线通信专题报告,预计2012无线运营商在基础设施设备上面的全球投资为455亿美元,主要缘于发达国家的运营商投资于下一代无线技术4GLongTermEvolution(LTE)。预计未来几年支出增长速度也将下降到3%左右,2016年该支出约为506亿美元。

2)公网无线通信市场

公网无线通信市场不断增长,但世界各地发展并不均衡。一方面,在许多移动通信普及率已经很高的发达国家和地区,新增移动用户的数量在不断减少;另一方面,在许多移动通信刚刚开始发展的发展中国家和地区,移动用户数量迅猛增长。我国的公网无线通信业务也在不断增长。据我国工信部统计数据,截止2016年底,我国移动电话用户数量已达到13.2亿,相当于中国96.2%的人都在用手机。手机市场尤其是智能手机市场的快速发展,有效拉动了手机产品分销行业的发展。目前,国内市场主要由中国电信、中国移动和中国联通三大运营商垄断;而无线通信设备及基站供应市场竞争亦十分激烈,主要竞争企业有华为、中兴、诺基亚、爱立信和大唐移动等。

综上所述,公网无线通信体量巨大,增长速度相对较慢,且在5G尚未正式实现大规模商用的情况下,未来几年其市场仍将处于较饱和状态。

3)专网无线通信市场

相比较公网无线通信,专网无线通信市场规模较小,但增速较快。根据IMSResearch的数据,2015年全球专网市场规模在980亿元左右,过去五年保持8%的复合增速。未来较长一段时间内,专网无线通信仍将保持较快的增长速度,主要原因在于:首先,从技术上看,目前专网无线通信正处于模拟集群通信向数字集群通信转换的重要阶段,数字集群通信也开始出现窄带与宽带融合的趋势,技术的更新换代将催生出更多更大的市场需求。其次,从应用上看,全球自然灾害频发,国际安全形势日益严峻,专网通信在城市应急通信、联动等方面作用日益突出;在一些重点行业(如公用事业单位、交通运输部门等)和特殊环境应用(油田、矿山、冶金、农垦等)中发挥着越来越重要的作用;同时,物联网、智慧城市的兴起也将催生出专网通信的新需求以及新的商业模式。

无线通信指的是一种利用电磁波信号在空间的传播以进行信息交换的通讯方式。无线通信主要以微波通信和卫星通信为主。微波通信的优点是频带宽,通信容量大,缺点则是传送的距离比较短,一般只有几十千米,因此每隔几十千米就要建立微波中继站来保障通信网络的畅通;而卫星通信是通过通信卫星作为中继站来实现地面上不同通信体之间建立微波通信联系,其优点是通信距离较远。

无线通信技术的发展主要历经了五个阶段:第一阶段为20世纪20年代初至50年代初,当时主要满足军用需要,其应用具有一定的局限性;第二阶段为20世纪50年代至60年代,在此期间无线通讯技术的应用范围稍有扩大,逐渐应用到移动环境专用系统中,同时半导体器件技术的进步实现了公用电话和移动电话的持续性;第三阶段是从20世纪70年代至80年代,在这期间出现了第一代通信技术系统,通信技术的频段获得了拓展;第四阶段从20世纪80年代至90年代,出现了第二代数字移动通信技术,为各类电信系统的运行和发展提供了技术支撑;第五阶段是从20世纪90年代至今,第三、四代通信技术出现并发展起来,移动通信和多媒体获得了长足发展。

按照服务范围的不同,无线通信行业可分为公众无线通信网络和专业无线通信网络。专业无线通信网络(专网)主要为政府、企业客户提供应急通信、指挥调度服务;公众无线通信网络(公网),主要为社会公众提供个人通信服务。

专网通信和公网通信的比较

资料来源:观研天下整理

(2)无线通信技术和市场的发展情况

1)无线通信市场

无线通信技术一般由无线基站、无线终端以及应用管理服务器等组成,已成为当今信息科学技术最活跃的研究领域之一。随着社会的进步、技术的发展,无线通信技术的种类也在不断的更新和完善。窝蜂移动通信、无线宽带接入、蓝牙技术、超宽带技术等无线通信技术的发展,使得人们在世界任何位置都能访问数据的愿望成为可能。

受到中国、欧盟等国家和地区从3G、3.5G网络大规模转向4G网络建设的拉动,全球移动通信运营商资本支出仍维持高位运行状态,从2010年开始进入新的增长周期,2012年全球无线通信资本支出金额已达1,535亿美元。根据GSA协会,2013年以来,全球无线通信资本支出和移动基站设备的市场规模继续保持增长,2013年分别达到1,680亿美元和470亿美元。预计未来几年内仍将保持持续增长态势,预测到2017年,这一数据将达到1,865亿美元和520亿美元,2013-2017年二者的年均复合增长率均为2.6%。

图2013-2017年全球无线通信资本支出情况

资料来源:观研天下整理

参考观研天下发布《2018年中国无线网络设备行业分析报告-市场深度调研与发展前景预测》

此外,据IHSiSuppli公司2012年发布的无线通信专题报告,预计2012无线运营商在基础设施设备上面的全球投资为455亿美元,主要缘于发达国家的运营商投资于下一代无线技术4GLongTermEvolution(LTE)。预计未来几年支出增长速度也将下降到3%左右,2016年该支出约为506亿美元。

2)公网无线通信市场

公网无线通信市场不断增长,但世界各地发展并不均衡。一方面,在许多移动通信普及率已经很高的发达国家和地区,新增移动用户的数量在不断减少;另一方面,在许多移动通信刚刚开始发展的发展中国家和地区,移动用户数量迅猛增长。我国的公网无线通信业务也在不断增长。据我国工信部统计数据,截止2016年底,我国移动电话用户数量已达到13.2亿,相当于中国96.2%的人都在用手机。手机市场尤其是智能手机市场的快速发展,有效拉动了手机产品分销行业的发展。目前,国内市场主要由中国电信、中国移动和中国联通三大运营商垄断;而无线通信设备及基站供应市场竞争亦十分激烈,主要竞争企业有华为、中兴、诺基亚、爱立信和大唐移动等。

综上所述,公网无线通信体量巨大,增长速度相对较慢,且在5G尚未正式实现大规模商用的情况下,未来几年其市场仍将处于较饱和状态。

3)专网无线通信市场

相比较公网无线通信,专网无线通信市场规模较小,但增速较快。根据IMSResearch的数据,2015年全球专网市场规模在980亿元左右,过去五年保持8%的复合增速。未来较长一段时间内,专网无线通信仍将保持较快的增长速度,主要原因在于:首先,从技术上看,目前专网无线通信正处于模拟集群通信向数字集群通信转换的重要阶段,数字集群通信也开始出现窄带与宽带融合的趋势,技术的更新换代将催生出更多更大的市场需求。其次,从应用上看,全球自然灾害频发,国际安全形势日益严峻,专网通信在城市应急通信、联动等方面作用日益突出;在一些重点行业(如公用事业单位、交通运输部门等)和特殊环境应用(油田、矿山、冶金、农垦等)中发挥着越来越重要的作用;同时,物联网、智慧城市的兴起也将催生出专网通信的新需求以及新的商业模式。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。