1、资本开支触底回升,传输网建设投入占比进一步提升

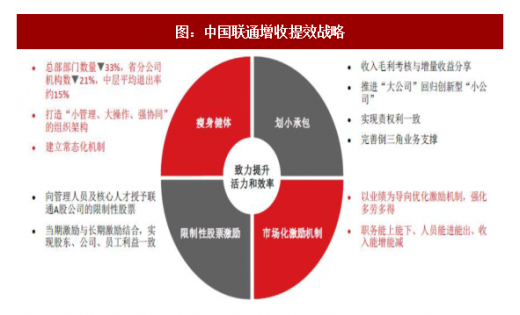

公司2016年业绩推介材料提出的2017年核心战略之一就是控成本。从2017年公司实际业绩表现看,控成本成效显著。一方面公司加大2I2C战略推进力度,与互联网厂商合作提升营销效率降低营销成本,销售费用下降1.6%,手机补贴下降59.1%;另一方面公司精简人员、优化绩效、提高利益绑定,推动公司运营成本进一步降低。收入企稳回升、成本逐步优化,推动公司业绩实现“U”型反转。

参考观研天下发布《2018年中国 通信行业分析报告-市场深度调研与投资前景研究》

在此基础上,公司面对市场发展趋势,上调2018年资本开支计划,从2017年的421亿(16年计划的年度资本开支450亿元)提升至2018年的不超过500亿元。2017年公司资本开支规划中明确三大要求“1、严控低利用率地区新增投资;2、确保重点地区网络质量领先;3、聚焦物联网等创新业务”,随着公司经营状况的好转以及市场竞争格局的变化,2018年公司资本开支战略积极转变,提升网络整体客户感知、提升整体网络质量、保证网络利用率。公司未来将重点加强网络质量的持续升级扩容、接入网FTTH覆盖以及网络云化升级。

从资本开支结构看,2018年公司资本开支结构小幅调整,传输网及基建占比从41%提升至43%,固网及移动网络资本开支占比分别下降一个百分点。具体来看:

1、移动网络方面:公司4G网络质量用户体验相对较好,通过差异化竞争市场份额稳步提升,未来将主要投向重点区域补盲以及物联网建设;

2、接入网方面:公司未来将重点推进FTTH升级以及10GPON扩容;

3、传输网方面:随着流量持续高速增长,网络使用率处于较高水平,传输网升级扩容是未来重点投入领域。

运营商资本开支逐步回升、结构上向传输网持续倾斜,反映了流量持续高速增长带来的网络带宽压力下,运营商传输网升级扩容的急迫性,网络升级扩容将是未来长期持续的过程,将对光纤光缆、传输网设备以及光模块/器件带来持续需求。2018年资本开支不包含5G投资,2019年5G传输网建设有望启动,将进一步带来资本开支新增量。

2、网络物理层和管理系统云化是运营商底层未来发展大方向

针对未来网络结构的新变化,联通将进一步提升网络云化能力,目前联通与阿里、天源迪科建设的号卡云化集中平台就是近年来联通整个网络和管理体系云化的重要举措。2018年联通将进一步推动SDN/NFV部署,提升网络云化、智能化、开放化水平,优化产品结构和管理体系,面向5G智能网络大趋势全面布局。5G将引入网络虚拟化和网络切片等新技术,运营商网络云化将是长期发展趋势,物理层云化、管理系统云化等升级改造有望陆续启动,对SDN/NFV设备、电信级云化软件等领域的需求有望逐步显现。

公司2016年业绩推介材料提出的2017年核心战略之一就是控成本。从2017年公司实际业绩表现看,控成本成效显著。一方面公司加大2I2C战略推进力度,与互联网厂商合作提升营销效率降低营销成本,销售费用下降1.6%,手机补贴下降59.1%;另一方面公司精简人员、优化绩效、提高利益绑定,推动公司运营成本进一步降低。收入企稳回升、成本逐步优化,推动公司业绩实现“U”型反转。

参考观研天下发布《2018年中国 通信行业分析报告-市场深度调研与投资前景研究》

图:中国联通增收提效战略

资料来源:公开资料整理

在此基础上,公司面对市场发展趋势,上调2018年资本开支计划,从2017年的421亿(16年计划的年度资本开支450亿元)提升至2018年的不超过500亿元。2017年公司资本开支规划中明确三大要求“1、严控低利用率地区新增投资;2、确保重点地区网络质量领先;3、聚焦物联网等创新业务”,随着公司经营状况的好转以及市场竞争格局的变化,2018年公司资本开支战略积极转变,提升网络整体客户感知、提升整体网络质量、保证网络利用率。公司未来将重点加强网络质量的持续升级扩容、接入网FTTH覆盖以及网络云化升级。

图:中国联通2018年资本开支计划

资料来源:公开资料整理

1、移动网络方面:公司4G网络质量用户体验相对较好,通过差异化竞争市场份额稳步提升,未来将主要投向重点区域补盲以及物联网建设;

2、接入网方面:公司未来将重点推进FTTH升级以及10GPON扩容;

3、传输网方面:随着流量持续高速增长,网络使用率处于较高水平,传输网升级扩容是未来重点投入领域。

运营商资本开支逐步回升、结构上向传输网持续倾斜,反映了流量持续高速增长带来的网络带宽压力下,运营商传输网升级扩容的急迫性,网络升级扩容将是未来长期持续的过程,将对光纤光缆、传输网设备以及光模块/器件带来持续需求。2018年资本开支不包含5G投资,2019年5G传输网建设有望启动,将进一步带来资本开支新增量。

图:中国联通2018年资本开支计划

资料来源:公开资料整理

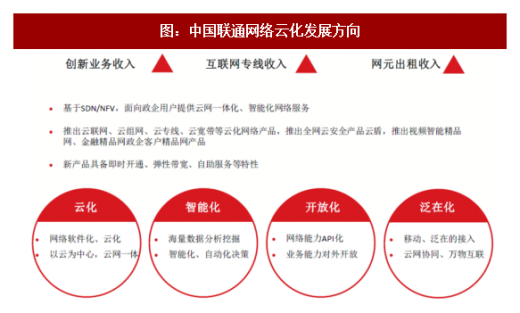

2、网络物理层和管理系统云化是运营商底层未来发展大方向

针对未来网络结构的新变化,联通将进一步提升网络云化能力,目前联通与阿里、天源迪科建设的号卡云化集中平台就是近年来联通整个网络和管理体系云化的重要举措。2018年联通将进一步推动SDN/NFV部署,提升网络云化、智能化、开放化水平,优化产品结构和管理体系,面向5G智能网络大趋势全面布局。5G将引入网络虚拟化和网络切片等新技术,运营商网络云化将是长期发展趋势,物理层云化、管理系统云化等升级改造有望陆续启动,对SDN/NFV设备、电信级云化软件等领域的需求有望逐步显现。

图:中国联通网络云化发展方向

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。