熊彼特认为经济周期的根本来源在于重大技术创新,革命性的技术创新将带来新的主导产业,从而引起经济的长波波动。到目前为止,人类社会经历了三次技术革命,每一次技术革命都推动了人类的巨大进步,移动通信技术也是第三次技术革命的产物。

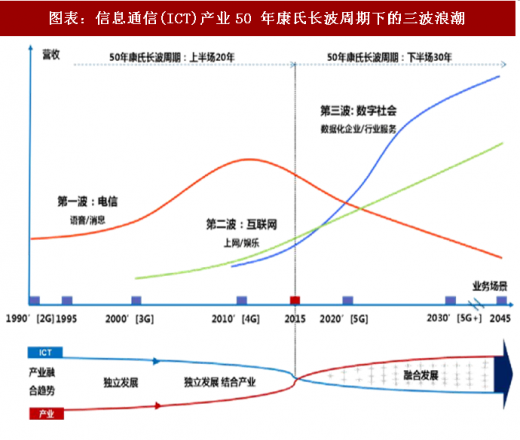

纵观信息通信产业的发展历程,从运营商的营收结构视角来看,整体上产业发展转型可以归纳为三波浪潮。第一波的起点是在 1990 年,通信行业从模拟语音正式进入数字语音时代,语音和短消息业务成为运营商营收的主要构成部分。短消息和话音的增长趋势一直持续了 15 年,直到 2015 年左右,全球运营商语音和短消息收入见顶。在第一波中,整个产业的发展以网络为中心,网络设备商一度成为市值最高的公司。

第二波始于 2000 年,以 Docomo 正式商用 3G 为标志,整个产业进入到移动互联网时代,核心业务是上网、娱乐、社交等互联网化业务。在这个阶段,产业转型以终端和应用为中心,终端和互联网巨头公司纷纷崛起。而第三波转型浪潮则始于 2010 年,以美国运营商率先商用 4G 为标志,产业正式从窄带互联网时代进入到移动宽带互联网时代。2010-2015 年是一个承上启下的时期,移动通信技术在改变了人的生活之后,未来将逐步与行业和产业结合。这个阶段的产业发展将以垂直生态为中心,变革的核心是传统产业的升级,主流的业务是数据化的企业和行业服务。

参考观研天下发布《2018-2023年中国信息通信行业发展调研与投资规划研究报告》

信息通信技术的发展同时又是一场康波。从 1994 年中国互联网诞生,到 2015 年李克强总理正式在政府工作报告提出“互联网+行动计划”,这二十年是康氏长波的上半场。在这个阶段,信息通信产业和其它各个垂直产业的发展相对较为独立,在上半场的后期,由于 4G LTE 技术的出现,出现了一定程度的融合。从 2015 年开始往后三十年,信息通信技术成为各行各业的基础设施,与各产业之间将深度融合,加速各个行业和企业的数字化进程。

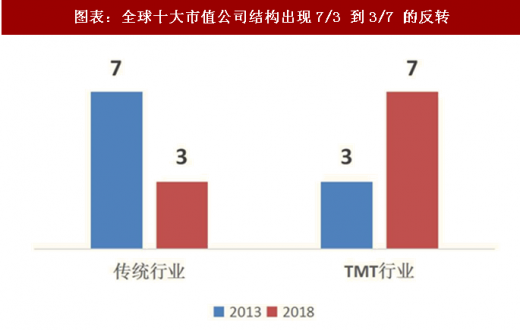

随着通信和数据技术在社会经济各部门的扩散,行业的能力边界和商业边界被打破,行业竞争格局被重塑,跨界融合成为新的大趋势。从全球十大市值公司结构来看,2013 年传统行业有 7 家,TMT 行业有 3 家;到了 2018 年,这一比例变成了 3:7,信息通信产业正在成为跨行业、跨国别的新一代商业基础设施。在这个过程中,无论是运营商、互联网还是垂直行业的领先玩家都在积极寻求战略和商业上的转型,以适应竞争格局的变化。5G 作为新一代的通信技术,一方面将继续满足人与人之间的通讯需求,但更重要的是如何更好的与垂直行业场景融合,推动经济和商业实现跨越式发展。

纵观信息通信产业的发展历程,从运营商的营收结构视角来看,整体上产业发展转型可以归纳为三波浪潮。第一波的起点是在 1990 年,通信行业从模拟语音正式进入数字语音时代,语音和短消息业务成为运营商营收的主要构成部分。短消息和话音的增长趋势一直持续了 15 年,直到 2015 年左右,全球运营商语音和短消息收入见顶。在第一波中,整个产业的发展以网络为中心,网络设备商一度成为市值最高的公司。

第二波始于 2000 年,以 Docomo 正式商用 3G 为标志,整个产业进入到移动互联网时代,核心业务是上网、娱乐、社交等互联网化业务。在这个阶段,产业转型以终端和应用为中心,终端和互联网巨头公司纷纷崛起。而第三波转型浪潮则始于 2010 年,以美国运营商率先商用 4G 为标志,产业正式从窄带互联网时代进入到移动宽带互联网时代。2010-2015 年是一个承上启下的时期,移动通信技术在改变了人的生活之后,未来将逐步与行业和产业结合。这个阶段的产业发展将以垂直生态为中心,变革的核心是传统产业的升级,主流的业务是数据化的企业和行业服务。

图表:信息通信(ICT)产业50 年康氏长波周期下的三波浪潮

图表来源:公开资料整理

参考观研天下发布《2018-2023年中国信息通信行业发展调研与投资规划研究报告》

信息通信技术的发展同时又是一场康波。从 1994 年中国互联网诞生,到 2015 年李克强总理正式在政府工作报告提出“互联网+行动计划”,这二十年是康氏长波的上半场。在这个阶段,信息通信产业和其它各个垂直产业的发展相对较为独立,在上半场的后期,由于 4G LTE 技术的出现,出现了一定程度的融合。从 2015 年开始往后三十年,信息通信技术成为各行各业的基础设施,与各产业之间将深度融合,加速各个行业和企业的数字化进程。

随着通信和数据技术在社会经济各部门的扩散,行业的能力边界和商业边界被打破,行业竞争格局被重塑,跨界融合成为新的大趋势。从全球十大市值公司结构来看,2013 年传统行业有 7 家,TMT 行业有 3 家;到了 2018 年,这一比例变成了 3:7,信息通信产业正在成为跨行业、跨国别的新一代商业基础设施。在这个过程中,无论是运营商、互联网还是垂直行业的领先玩家都在积极寻求战略和商业上的转型,以适应竞争格局的变化。5G 作为新一代的通信技术,一方面将继续满足人与人之间的通讯需求,但更重要的是如何更好的与垂直行业场景融合,推动经济和商业实现跨越式发展。

图表:全球十大市值公司结构出现7/3 到3/7 的反转

图表来源:公开资料整理

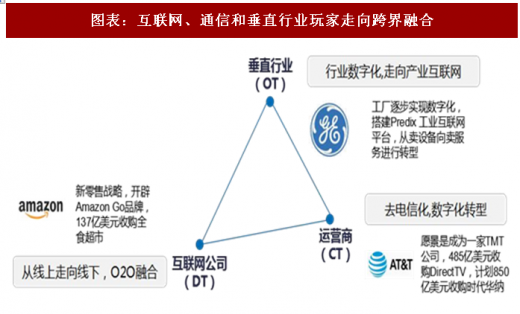

图表:互联网、通信和垂直行业玩家走向跨界融合

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。