随着三大运营商年度报告发布,电信行业资本支出在2017年预计达到3920亿人民币,同比下降10%。根据三大运营商的指引,我们预测2018年中国电信业CAPEX将为3740亿元,同比下降4.4%,2019年预计将达3770亿元,小幅上涨0.7%。

注:将铁塔公司投资加回到移动网络中,按可比口径统计

注:将铁塔公司投资加回到移动网络中,按可比口径统计

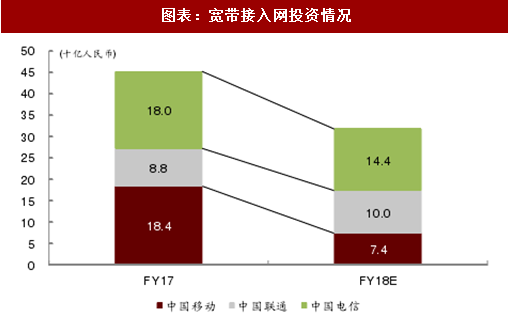

宽带接入网下滑明显,值得警惕。宽带接入网投资预计2017年下滑33%至450亿元,预计2018年将继续下滑24%至340亿元人民币。

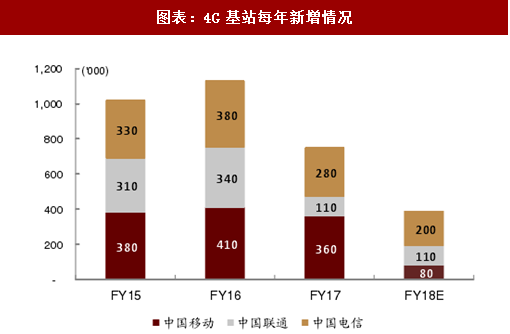

移动网络建设持续下滑。由于4G建设高峰已过,2017年移动网络投资同比下滑18.5%。预计2018年仍然会继续下滑,下滑幅度预计为6.6%。4G新增基站数预计从2017年的75万个大幅下降为2018年的39万个。三大运营商均将网络扩容作为主要投资方向。

2018年三大运营商的投资下滑严重的领域:

中国移动:1)家庭宽带接入投资大幅下滑60%,从去年184亿元下降到今年的74亿元。

中国电信:1)整体CAPEX预计2018年下滑15.5%。

中国联通:1)整体CAPEX预计有大幅上升,各领域投资均回暖。

2018年三大运营商的投资重点:

中国移动:1)继续提升4G的网络质量;2)继续建设全光宽带网络;3)将NB-IoT的连续覆盖扩展至全国县市城区。

中国电信:1)继续提升4G网络质量;2)在部分城区和偏远及农村地区继续扩展宽带接入网的覆盖,在部分地区提供千兆接入能力;3)增加对新兴业务的投资,包括IDC、IoT、大数据、CDN等。

中国联通:1)继续扩展4G覆盖,并对重点区域的4G网络提升质量;2)在北方地区推进10GPON技术部署,逐渐实现千兆接入能力;3)2018年将实现NB-IoT全覆盖。

2018年三大运营商4G方面的规划包括:

中国移动:1)2017年新增4G基站36万个。2018年将控制新站建设,预计宏基站新建数量小于8万个。

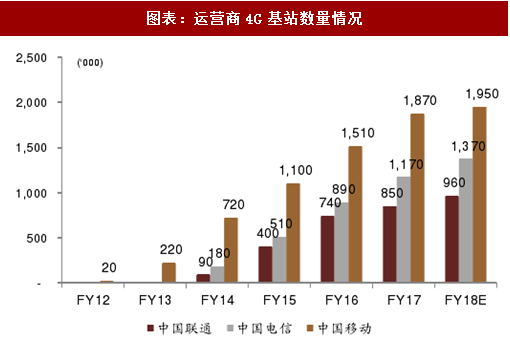

中国电信:1)4G基站在2017年新增28万个达到117万个,2018年将新增20万个,用于改善用户体验和覆盖质量。

参考观研天下发布《2018年中国电信行业市场分析报告-行业运营态势与投资前景预测》

中国联通:1)2017年4G基站新增11万个,2018年新增数预计与2017年相当,对重点区域网络进行扩容。

图表:中国电信业资本开支情况及预测

图表来源:公开资料整理

宽带接入网下滑明显,值得警惕。宽带接入网投资预计2017年下滑33%至450亿元,预计2018年将继续下滑24%至340亿元人民币。

移动网络建设持续下滑。由于4G建设高峰已过,2017年移动网络投资同比下滑18.5%。预计2018年仍然会继续下滑,下滑幅度预计为6.6%。4G新增基站数预计从2017年的75万个大幅下降为2018年的39万个。三大运营商均将网络扩容作为主要投资方向。

2018年三大运营商的投资下滑严重的领域:

中国移动:1)家庭宽带接入投资大幅下滑60%,从去年184亿元下降到今年的74亿元。

中国电信:1)整体CAPEX预计2018年下滑15.5%。

中国联通:1)整体CAPEX预计有大幅上升,各领域投资均回暖。

2018年三大运营商的投资重点:

中国移动:1)继续提升4G的网络质量;2)继续建设全光宽带网络;3)将NB-IoT的连续覆盖扩展至全国县市城区。

中国电信:1)继续提升4G网络质量;2)在部分城区和偏远及农村地区继续扩展宽带接入网的覆盖,在部分地区提供千兆接入能力;3)增加对新兴业务的投资,包括IDC、IoT、大数据、CDN等。

中国联通:1)继续扩展4G覆盖,并对重点区域的4G网络提升质量;2)在北方地区推进10GPON技术部署,逐渐实现千兆接入能力;3)2018年将实现NB-IoT全覆盖。

2018年三大运营商4G方面的规划包括:

中国移动:1)2017年新增4G基站36万个。2018年将控制新站建设,预计宏基站新建数量小于8万个。

中国电信:1)4G基站在2017年新增28万个达到117万个,2018年将新增20万个,用于改善用户体验和覆盖质量。

参考观研天下发布《2018年中国电信行业市场分析报告-行业运营态势与投资前景预测》

中国联通:1)2017年4G基站新增11万个,2018年新增数预计与2017年相当,对重点区域网络进行扩容。

图表:4G基站每年新增情况

图表来源:公开资料整理

图表:运营商4G基站数量情况

图表来源:公开资料整理

图表:宽带接入网投资情况

图表来源:公开资料整理

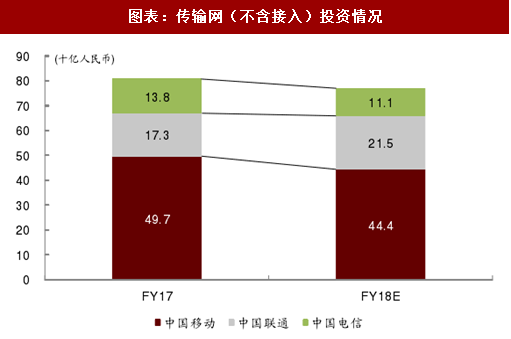

图表:传输网(不含接入)投资情况

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。