1、光通信简介

光通信是以光波为载波的通信方式,其中,以光纤为传输介质的光纤通信是光通信最主要的应用和发展方向。华裔诺贝尔物理学奖得主高锟博士在1966年创造性地提出了利用光导纤维进行通信的技术原理,奠定了光纤通信的技术基础。与传统的铜质电缆通信方式相比,光纤通信具有传输频带宽、通信容量大、信号干扰小、传输损耗低、中继距离长等优点,其应用得以快速发展。在当今数据流量传输呈爆发性增长的情况下,通信网络面临巨大的提速压力,在WDM技术及40G、100G甚至400G光模块应用的带动下,光纤网络的传输容量得以极大提升,光通信已成为现代信息社会通信技术发展的主流应用。

2、光通信细分产业结构

光通信产业涉及细分行业众多,除电信运营商以外,主要包括光通信线缆及材料、光通信器件及模块、光通信设备等,光通信材料与光通信器件业务属于光通信行业中的基础性业务,其产业地位举足轻重。

(1)数据流量急速增长,网络带宽资源紧张

网络科技领域创新应用层出不穷,VR/AR、高清视频、网络直播等新产品、新应用不断涌现,随着4G 高速移动网络的普及,移动数据流量的消费也呈现爆发式增长。2016 年,国内移动互联网接入流量消费达93.6 亿GB,同比增长123.7%,其中,手机上网流量达到84.2 亿GB,同比增长124.1%,在总流量中的比重达到90.0%。

从单户使用情况来看,全年月户均移动互联网接入流量达到772MB,同比增长98.3%。未来,随着5G 技术商用的实现,移动宽带的接入速率将大幅提升,大流量应用将快速普及,移动互联网端数据流量的需求还将成倍地增长,运营商现有通信网络带宽将面临巨大的承载压力,骨干网、城域网需持续新建和扩容,通信行业基础设施扩张仍将持续。

参考观研天下发布《2018年中国光通信设备行业分析报告-市场深度分析与投资前景研究》

(2)通信技术升级,配套设施及服务持续革新

经过几十年的发展,光纤通信在全球发达地区已实现从骨干网到城域网、再到接入网的纵向普及,FTTH正取代传统的xDSL和Lan接入方式,成为用户网络宽带接入的主流。在无线接入网方面,自上世纪90年代的2G开始,移动通信几乎每隔十年出现新一代技术,不断引入创新技术,推动整体性能快速提升。随着4G商用的成熟,面向2020年的5G已成为全球业界投资重点。我国工信部提出力争在2020年实现5G网络商用,未来几年,电信运营商将持续围绕5G展开大规模的通信基础设施建设,高额的资本性支出将带动光纤光缆、通信基站、光器件、光模块、光设备等配套设施及服务的持续革新,为整个光通信行业的发展带来另一轮扩张周期。

(3)政府政策鼓励,助推行业发展和创新

光通信是现代信息社会建设的基石,各国政府对于光通信行业的发展寄予了厚望。目前,中国、美国、欧盟、俄罗斯、巴西、印度等全球主要国家和地区政府都制定了宽带发展战略,希望通过政策鼓励促进国家光通信行业的发展。中国是近几年全世界光通信产业发展的排头兵。2013 年,国务院提出“宽带中国”发展战略,要求到2020 年,固网宽带家庭普及率要达到70%,光网城市全覆盖,移动用户超过12 亿户。2016 年底,发改委、工信部联合制定《信息基础设施重大工程建设三年行动方案》,将在2016-2018 年统筹部署1.2 万亿总资金投入,其中重点投入9,022 亿元用于推进骨干网、城域网、固网接入网、移动接入网、国际通信网及应用设施建设等项目。政府政策鼓励和扶持将有力地推动行业技术创新,引导社会各方参与,为光通信行业的发展注入强劲的动力。

光通信是以光波为载波的通信方式,其中,以光纤为传输介质的光纤通信是光通信最主要的应用和发展方向。华裔诺贝尔物理学奖得主高锟博士在1966年创造性地提出了利用光导纤维进行通信的技术原理,奠定了光纤通信的技术基础。与传统的铜质电缆通信方式相比,光纤通信具有传输频带宽、通信容量大、信号干扰小、传输损耗低、中继距离长等优点,其应用得以快速发展。在当今数据流量传输呈爆发性增长的情况下,通信网络面临巨大的提速压力,在WDM技术及40G、100G甚至400G光模块应用的带动下,光纤网络的传输容量得以极大提升,光通信已成为现代信息社会通信技术发展的主流应用。

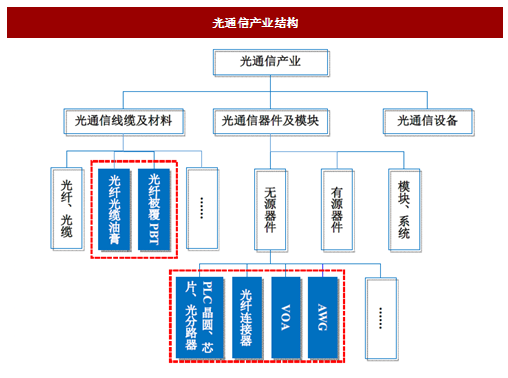

2、光通信细分产业结构

光通信产业涉及细分行业众多,除电信运营商以外,主要包括光通信线缆及材料、光通信器件及模块、光通信设备等,光通信材料与光通信器件业务属于光通信行业中的基础性业务,其产业地位举足轻重。

图:光通信产业结构

3、光通信行业的发展动力

(1)数据流量急速增长,网络带宽资源紧张

网络科技领域创新应用层出不穷,VR/AR、高清视频、网络直播等新产品、新应用不断涌现,随着4G 高速移动网络的普及,移动数据流量的消费也呈现爆发式增长。2016 年,国内移动互联网接入流量消费达93.6 亿GB,同比增长123.7%,其中,手机上网流量达到84.2 亿GB,同比增长124.1%,在总流量中的比重达到90.0%。

从单户使用情况来看,全年月户均移动互联网接入流量达到772MB,同比增长98.3%。未来,随着5G 技术商用的实现,移动宽带的接入速率将大幅提升,大流量应用将快速普及,移动互联网端数据流量的需求还将成倍地增长,运营商现有通信网络带宽将面临巨大的承载压力,骨干网、城域网需持续新建和扩容,通信行业基础设施扩张仍将持续。

参考观研天下发布《2018年中国光通信设备行业分析报告-市场深度分析与投资前景研究》

(2)通信技术升级,配套设施及服务持续革新

经过几十年的发展,光纤通信在全球发达地区已实现从骨干网到城域网、再到接入网的纵向普及,FTTH正取代传统的xDSL和Lan接入方式,成为用户网络宽带接入的主流。在无线接入网方面,自上世纪90年代的2G开始,移动通信几乎每隔十年出现新一代技术,不断引入创新技术,推动整体性能快速提升。随着4G商用的成熟,面向2020年的5G已成为全球业界投资重点。我国工信部提出力争在2020年实现5G网络商用,未来几年,电信运营商将持续围绕5G展开大规模的通信基础设施建设,高额的资本性支出将带动光纤光缆、通信基站、光器件、光模块、光设备等配套设施及服务的持续革新,为整个光通信行业的发展带来另一轮扩张周期。

(3)政府政策鼓励,助推行业发展和创新

光通信是现代信息社会建设的基石,各国政府对于光通信行业的发展寄予了厚望。目前,中国、美国、欧盟、俄罗斯、巴西、印度等全球主要国家和地区政府都制定了宽带发展战略,希望通过政策鼓励促进国家光通信行业的发展。中国是近几年全世界光通信产业发展的排头兵。2013 年,国务院提出“宽带中国”发展战略,要求到2020 年,固网宽带家庭普及率要达到70%,光网城市全覆盖,移动用户超过12 亿户。2016 年底,发改委、工信部联合制定《信息基础设施重大工程建设三年行动方案》,将在2016-2018 年统筹部署1.2 万亿总资金投入,其中重点投入9,022 亿元用于推进骨干网、城域网、固网接入网、移动接入网、国际通信网及应用设施建设等项目。政府政策鼓励和扶持将有力地推动行业技术创新,引导社会各方参与,为光通信行业的发展注入强劲的动力。

表:2016-2018 年信息基础设施建设重点项目

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。