导读:2016-2017年中国手机行业上游市场运营现状,2016年三季度电子行业营收增速位列全行业第二,仅次于房地产:2016年三季度电子行业(除面板)营收同比增长29%,增速较去年同期大幅提升8ppt,显示旺季效应恢复;横向对比仅次于火热的房地产板块,代表电子受宏观经济疲软影响小。

参考《2017-2022年中国手机社交媒体产业发展态势及十三五投资动向研究报告》

手机行业产业链示意图

手机行业上游市场发展情况

1、电子元器件

2016年三季度电子行业营收增速位列全行业第二,仅次于房地产:2016年三季度电子行业(除面板)营收同比增长29%,增速较去年同期大幅提升8ppt,显示旺季效应恢复;横向对比仅次于火热的房地产板块,代表电子受宏观经济疲软影响小。业绩方面,当季电子板块净利润同比增49%,在32个行业中排名第十三,位于煤炭、有色、军工、建材、钢铁、商贸等异常高增速的板块之后。

2016年三季度电子行业3Q16跌幅0.5%,优于传媒与计算机:2016年三季度电子行业季度跌幅0.5%,位于全行业倒数第七,但优于传媒与计算机。当季涨幅靠前的为以煤炭、建材、钢铁等为代表的周期性行业,显示市场投资风格的切换。

2016年前三季度营收增速旺季效应凸显,盈利质量持续提升:2016年前三季度电子行业营收同比增长28%,增速较去年同期大幅提升8ppt,在传统淡季表现突出,判断主要受行业不断发掘新增长点、内生与外延双重发力等多重因素共振影响。营业利润同比增25%,较去年同期的17%也有8ppt的提升。而扣非后净利润同比大增33%,显著高于去年同期的23%,显示营业外收入(主要是政府补助)影响下降,盈利质量显著改善。

2016年三季度营收增速保持稳健,业绩增长动能恢复:单季度来看,营收同比大增29%(vs.去年同期的22%),归母净利润同比增41%(vs.去年同期的16%),但扣非后归母净利润同比大增44%,较去年同期增速同比提升6ppt,同样呈现出盈利质量的改善巩固。

截至2016年8月31日0点,电子元件行业行业共有75家新三板挂牌公司计入统计,2016上半年总营收达50.58亿元;净利润达3.96亿元。

营业收入排名:利尔达2016年上半年营业收入6.46亿元位居行业第一,金力永磁和宇球电子营收分别为4.2亿元、2.17亿元。

净利润排名:2016年电子元件行业行业有60家新三板挂牌公司实现盈利。其中金力永磁2016年上半年净利润6317万元,位居行业第一,鑫灏源、奥迪威分别以2639万元和2396万元分列二三位。

2、手机硬件

(1)芯片

手机芯片是IC的一个分类,是一种硅板上集合多种电子元器件实现某种特定功能的电路模块。它是电子设备中最重要的部分,承担着运算和存储的功能。

手机芯片通常是指应用于手机通讯功能的芯片,包括基带、处理器、协处理器、RF、触摸屏控制器芯片、Memory、处理器、无线IC和电源管理IC等。目前主要手机芯片平台有MTK、ADI、TI、AGERE、ST-NXPWireless、INFINEON、SKYWORKS、SPREADTRUM、Qualcomm等。

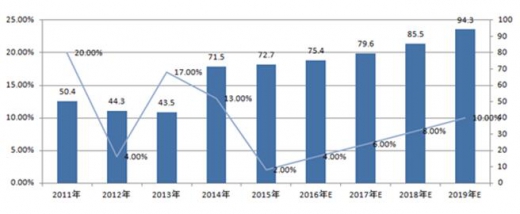

据最新相关预估数据显示,由于手机所使用的晶片价格持续增加,因此手机晶片销售金额将跟着水涨船高,且2016~2019年间的成长率将节节高升,摆脱2015年仅成长2%的疲弱格局。这段期间手机晶片销售金额的复合年成长率(CAGR)将达6.7%,比整体晶片市场的3.7%高3个百分点。这也显示手机仍将是引领半导体产业成长的主要动力来源。

2015年,各类手机晶片中,以微处理器晶片的平均价格最高,达9.92美元,其次则是特定应用逻辑晶片,约8.55美元。至于手机用的各种模拟晶片总平均单价则是6.64美元。手机模拟晶片的成长力道远高于整体市场表现,2015年该类的销售金额成长了8%。

整体来看,2015年手机内含的平均晶片价值为38.78美元。

手机晶片市场规模预测

资料来源:公开资料整理

(2)面板

在显示面板的制造方面,中国、韩国、日本、中国台湾(三国四地)是全球显示面板制造业的核心区域,全球几乎所有的面板玩家都分布在这里,超95%的面板显示面板由此输送到世界各地。 其中韩国由于拥有三星显示(SDC)和乐金显示(LGD)两家行业巨擘,目前仍然是在面板制造、输出方面占据世界第一宝座;中国在京东方(BOE),华星光电(ChinaStar),中电熊猫(CEC)等一众国资、政府背景的大型面板企业军团的合力下,于2016年升至市场份额第二位;日本面板企业仅存的两枚硕果,夏普(Sharp)于2016年被鸿海集团并购,日本显示(JDI)在缺乏有力资金支持的情况下举步维艰;中国台湾面板企业中,群创和友达分别通过挂靠大船鸿海和差异化经营,收获良好发展势头。

在刚刚过去的2016年,由显示技术升级(OLED加速对液晶技术的取代步伐)和大型并购(鸿海并购夏普跻身全球面板三甲)引发的行业格局巨变,而在接下来的两年中,更为汹涌的扩产浪潮则一定会把整个市场格局掀的天翻地覆。

行业集中扩产的需求来自两个方面:

1,提升OLED面板产能,应对产品需求爆发式增长,该部分新增产能主要面向智能手机等中小尺寸市场,所以投建产能以6代线为主

2,提升大尺寸液晶面板产能,应对电视规格大尺寸化趋势,所以投建产能以10代线以上为主,切割目标规格55英寸起步

自2015年到2016年底,将在中国兴建的显示面板全新产能集中曝光上马,不完全统计下,累计计划投资规模达到了2933亿元,而这些新产能也将在未来两年逐渐释放,届时,中国将毫无悬念的超越韩国成为全球显示面板制造第一大国。

资料来源:中国报告网整理,转载请注明出处。(SKW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。