参考观研天下发布《2018-2023年中国电信数据流量市场竞争现状分析与行业市场需求调研报告》

eSIM 卡是虚拟化的SIM 卡

SIM 卡向着微型化发展,但始终需与运营商绑定。SIM(Subscriber Identity Module),又称为用户身份识别卡,主要用作存储用户身份信息、鉴权密钥。用户将物理的SIM 卡插入手机设备,与单一运营商网络进行绑定后,方能实现通信网络的接入。用户如需更换运营商,必须从新运营商获取新的SIM 卡重新插入。

eSIM 是SIM 卡发展的革命性突破。为解决M2M 终端联网问题,GSMA 制定eSIM 规范,其核心思想在于SIM 卡与运营商数据的分离。与传统的SIM 卡相比,eSIM 具有以下优点:1)体积小:eSIM 卡,即嵌入式SIM 卡,是一颗SON-8 的封装IC,可直接嵌入到移动设备上而无需卡槽,与传统的SIM 卡相比可节省90%空间。2)更灵活:eSIM 卡基于远程编程方式实现配置,因此用户可以灵活切换运营商,做到“换号不换卡”。3)更稳定:不受环境和电机特性和温度的影响。4)成本低:中国移动数据显示,每张eSIM 可节约4 元左右的成本。 图:SIM 卡趋势呈现朝着微型化趋势发展

“卡”和“号”需要进行价值重估

用户签约管理平台是eSIM 时代“卡”、“号”连接的核心。在eSIM 卡的远程配置管理模式下,用户签约管理(SM)成为整个流程中终端和服务连接的核心,并将直接影响eSIM的远程激活与运营商切换等功能。用户签约管理平台负责从运营商的系统内获取用户信息以及产品使用数据,并与eSIM 卡建立起安全通信通道,最终完成对eSIM 的数据更新。因而,掌握SM 平台将在eSIM 业务的竞争中抢占先机。

“卡”的地位进一步被削弱。将SIM 视为运营商防止用户流失的手段已经是过时的观点。以“卡”为基础的用户维系手段只是单纯的物理防御,希望凭借用户换卡的费用和时间成本阻止用户更换运营商;但是现在凭借网络渠道,运营商已经大幅降低换卡的费用和时间成本,因此这个手段是失效的;而eSIM 卡的出现将进一步降低用户换卡的成本。

“号”仍然会是运营商服务的核心。号码仍然会是用户获得运营商服务的唯一标识,无论是现在的一号多端,还是未来开通eSIM 独立号码,运营商需要号码和用户身份的一一对应。因此,真正产生的影响是对号码不敏感的业务,只有用户对号码不敏感,才会积极切换运营商以获得最具性价比的产品。

运营商目前的主流移动用户关注的问题仍然是换“号”而非换“卡”,所以我们认为eSIM技术的发展也就不存终结运营商一说。用户粘性产生的真正原因是号码和用户身份形成了多重绑定(如网络账户、银行账户等),这使得换号成本在不断的增加,因此即使eSIM卡成为终端设备的主流技术,运营商仍然可以凭借自身号码资源保持行业地位。

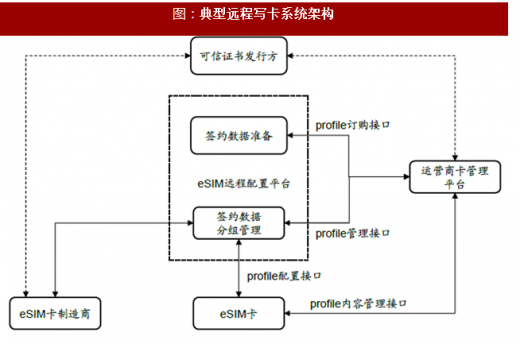

图:典型远程写卡系统架构

图:eSIM 时代的四种签约管理模式

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。