展望2018年,全球经济将继续巩固,市场前景乐观。国际货币基金组织(IMF)2018年1月发布的最新《世界经济展望报告》将2017年全球产出增长上调至3.7%,较2017年10月《世界经济展望》中的预测高0.1个百分点,比2016年增速高0.5个百分点,表明全球经济复苏基础良好;将2018年和2019年全球增长预测均上调0.2个百分点至3.9%,表明全球经济增长势头加强且市场前景乐观。同时,《世界经济展望报告》还指出,虽然受经济活动回升和更宽松金融条件相互促进的影响,全球经济短期内的周期性反弹将更强劲,但在中期内仍存在下行风险。从中长期来看,资产估值过高和严重收缩的期限溢价提高了金融市场调整的可能性,从而可能抑制增长并挫伤信心;同06时,内向型政策的实施、地缘政治局势紧张以及一些国家的政治不确定性也会带来下行风险。

参考观研天下发布《2018年中国通信市场分析报告-行业运营态势与投资前景研究》

从主要国家来看,全球经济展望上调主要来自发达经济体,预计2018年和2019年发达经济体的增长率将超过2.0%。美国4季度经济增长虽不及预期,但依然显现出稳定增长的态势,且强劲的消费支出和企业投资的表现有望保持美国经济强势复苏;加之外部需求预期上升以及美国的税收改革和相关财政刺激措施都将对美国经济产生积极影响,IMF也将美国2018年的经济增长预测从2.3%提高到2.7%,2019年的预测从1.9%提高到2.5%。欧元区随着政治风险减弱以及希腊逐渐走出债务危机,能源价格处于低位以及欧洲央行超低利率政策对欧元区内需形成支撑,整体下行风险减弱,IFM也将德国、意大利、荷兰等多个经济体的经济增长预测上调。日本经济在内需和投资持续拉动下复苏态势有望增强。新兴经济体将表现不一,受美国税收改革和相关财政刺激措施的积极溢出效应、大宗商品价格走强的影响,墨西哥、巴西等拉丁美洲发展中国家经济复苏将加强;在各项政策的支持下,“一带一路”沿线国家特别是中国的基础设施投资将实现快速增长,将拉动中国和亚洲其他新兴经济体的强劲增长。

我国经济仍将保持平稳增长

2017年,我国宏观经济运行指标好于上年同期和年初预期,实体经济回暖迹象明显,支撑我国经济保持中高速增长和迈向中高端水平的有利条件不断积累增多。展望2018年,随着我国经济结构不断优化,服务业、新业态、新动能对经济增长的贡献持续提升,加之供给侧结构性改革、“一带一路”、“互联网+”等政策积极效应将不断释放显现,我国经济将延续稳中向好总基调并保持平稳运行。国际货币基金组织(IMF)2018年1月发布的最新《世界经济展望报告》将2018年和2019年中国经济增长预测分别上调至6.6%和6.4%,这是IMF自2017年第五次上调中国经济增长预期,表明我国经济发展态势稳中向好。“中国经济预测发布会”发布的2018中国经济预测报告预计,2018年中国经济增长呈前高后低趋势,一季度为6.8%左右,二、三季度为6.7%左右,四季度为6.5%左右,全年增速为6.7%左右,整体将保持平稳较快增长。

从消费需求来看,2018年我国最终消费将保持持续增长趋势。一方面,我国已进入消费需求持续增长、消费结构加快升级、消费拉动经济作用明显增强的重要阶段;另一方面,随着“互联网+”战略深入落实,分享经济、平台经济、数字经济等新业态在消费领域广泛渗透,带动养老、医疗、健康、教育、娱乐、网络购物、共享单车等新型消费快速增长。从投资需求来看,2018年我国固定资产投资增速将稳中趋缓,投资结构持续优化。一方面,随着房地产管控政策不断出台,地产投资增速下降将持续拖累放缓全国固定资产投资增速;另一方面,供给侧结构性改革深入推进,工业领域供求关系继续改善,将促进工业投资保持稳步增长,特别是在智能制造、两化融合等战略驱动下,高技术产业、装备制造业、战略性新兴产业、智能装备、智能化相关基础设施建设、智慧城市、物联网等领域投资需求将加速增长并促进全国固定资产投资保持稳步增长。从进出口需求来看,2018年我国进出口将保持增长趋势。一方面,受益于全球经济持续复苏,发达国家和新兴经济体进口能力增强,加之“一带一路”倡议得到了国际社会的普遍响应并取得实质性建设成效,将带动我国出口持续快速增长;另一方面,由于高基数效应、投资增长减缓和货币政策收紧影响,2018年进出口增速将低于2017年。

作为国民经济的基础性、战略性、先导性产业,通信业发展与经济发展息息相关。一个良好的宏观经济环境,是行业持续稳定快速发展的基础。总体来看,国内经济在系列企稳向好政策作用下稳中向好将为通信行业创造相对良好的发展环境。特别是随着“互联网+”、网络强国、智能制造等战略的逐步落实,通信行业将面临广阔的信息消费需求,有利于持续推动通信行业收入增速稳步回升和业务结构不断优化。

参考观研天下发布《2018年中国通信市场分析报告-行业运营态势与投资前景研究》

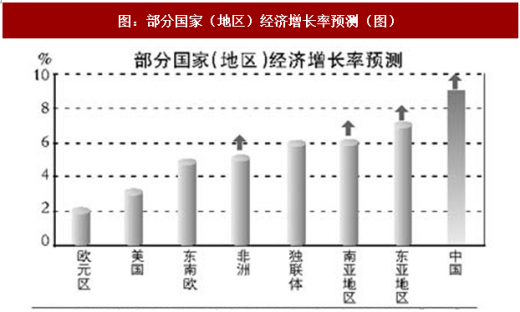

图:部分国家(地区)经济增长率预测(图)

从主要国家来看,全球经济展望上调主要来自发达经济体,预计2018年和2019年发达经济体的增长率将超过2.0%。美国4季度经济增长虽不及预期,但依然显现出稳定增长的态势,且强劲的消费支出和企业投资的表现有望保持美国经济强势复苏;加之外部需求预期上升以及美国的税收改革和相关财政刺激措施都将对美国经济产生积极影响,IMF也将美国2018年的经济增长预测从2.3%提高到2.7%,2019年的预测从1.9%提高到2.5%。欧元区随着政治风险减弱以及希腊逐渐走出债务危机,能源价格处于低位以及欧洲央行超低利率政策对欧元区内需形成支撑,整体下行风险减弱,IFM也将德国、意大利、荷兰等多个经济体的经济增长预测上调。日本经济在内需和投资持续拉动下复苏态势有望增强。新兴经济体将表现不一,受美国税收改革和相关财政刺激措施的积极溢出效应、大宗商品价格走强的影响,墨西哥、巴西等拉丁美洲发展中国家经济复苏将加强;在各项政策的支持下,“一带一路”沿线国家特别是中国的基础设施投资将实现快速增长,将拉动中国和亚洲其他新兴经济体的强劲增长。

我国经济仍将保持平稳增长

2017年,我国宏观经济运行指标好于上年同期和年初预期,实体经济回暖迹象明显,支撑我国经济保持中高速增长和迈向中高端水平的有利条件不断积累增多。展望2018年,随着我国经济结构不断优化,服务业、新业态、新动能对经济增长的贡献持续提升,加之供给侧结构性改革、“一带一路”、“互联网+”等政策积极效应将不断释放显现,我国经济将延续稳中向好总基调并保持平稳运行。国际货币基金组织(IMF)2018年1月发布的最新《世界经济展望报告》将2018年和2019年中国经济增长预测分别上调至6.6%和6.4%,这是IMF自2017年第五次上调中国经济增长预期,表明我国经济发展态势稳中向好。“中国经济预测发布会”发布的2018中国经济预测报告预计,2018年中国经济增长呈前高后低趋势,一季度为6.8%左右,二、三季度为6.7%左右,四季度为6.5%左右,全年增速为6.7%左右,整体将保持平稳较快增长。

从消费需求来看,2018年我国最终消费将保持持续增长趋势。一方面,我国已进入消费需求持续增长、消费结构加快升级、消费拉动经济作用明显增强的重要阶段;另一方面,随着“互联网+”战略深入落实,分享经济、平台经济、数字经济等新业态在消费领域广泛渗透,带动养老、医疗、健康、教育、娱乐、网络购物、共享单车等新型消费快速增长。从投资需求来看,2018年我国固定资产投资增速将稳中趋缓,投资结构持续优化。一方面,随着房地产管控政策不断出台,地产投资增速下降将持续拖累放缓全国固定资产投资增速;另一方面,供给侧结构性改革深入推进,工业领域供求关系继续改善,将促进工业投资保持稳步增长,特别是在智能制造、两化融合等战略驱动下,高技术产业、装备制造业、战略性新兴产业、智能装备、智能化相关基础设施建设、智慧城市、物联网等领域投资需求将加速增长并促进全国固定资产投资保持稳步增长。从进出口需求来看,2018年我国进出口将保持增长趋势。一方面,受益于全球经济持续复苏,发达国家和新兴经济体进口能力增强,加之“一带一路”倡议得到了国际社会的普遍响应并取得实质性建设成效,将带动我国出口持续快速增长;另一方面,由于高基数效应、投资增长减缓和货币政策收紧影响,2018年进出口增速将低于2017年。

作为国民经济的基础性、战略性、先导性产业,通信业发展与经济发展息息相关。一个良好的宏观经济环境,是行业持续稳定快速发展的基础。总体来看,国内经济在系列企稳向好政策作用下稳中向好将为通信行业创造相对良好的发展环境。特别是随着“互联网+”、网络强国、智能制造等战略的逐步落实,通信行业将面临广阔的信息消费需求,有利于持续推动通信行业收入增速稳步回升和业务结构不断优化。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。