如果从产业链看,行业的利润正从中上游下产业链下游过渡,基建投资拉动的上游增速逐步回落,需要等 5G 网络投资周期才能见底反弹。而中下游的运营与服务已经有了成熟的网络。多样化的智能终端、丰富多彩的软件以及 14 亿海量的用户群体,由此产生的新业务和商业模式都会给行业带来新的经济增长点。

从目前移动宽带用户结构来看,新增性的拉动驱动已经减弱,存量性的用户迁移在维持,同期运营商的费率还受到国家政策的限制,传统运营盈利模式已经很难维持原先的利润增长率。中游的运营商已经意识到这点,纷纷布局基于公网的各类行业应用,已经全面从语音业务转向流量经营与其他类型的增值服务。电信服务行业受到利润向下游转移的影响,同时受到移动互联网与物联网的大发展促进,子行业整体毛利率和净利润逐步走高呈现出必然趋势,多样性的移动宽带应用将是后期行业提高利润的重要支撑点,我们认为子行业整体转型以及上升的趋势将在未来一定时期内持续,利润率也将同期上升。

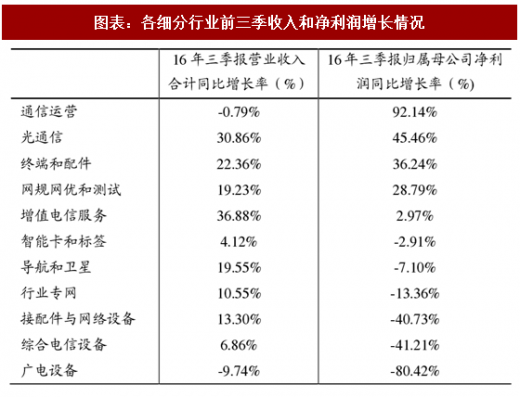

从三级子行业角度,由于联通混改效应,子板块的利润提升明显,接近翻倍,光通信持续走强,在运营商价量同升的集采背景下,依然能保持 50%左右额增幅,而终端和配件绝对利润增长但是增速开始下滑,说明智能手机技术换代已经趋于饱和,所以这种增长的持续并不具备。网优网维行业的增长体现了后 4G 周期网络建设以维护与补充为主的特性,但是该行业竞争激烈,毛利率与门槛都偏低,所以这种增长不会呈现出高速效应。

参考观研天下发布《2018-2024年中国通信产业市场竞争现状调研及未来发展商机战略评估报告》

随着行业利润向下游传导,电信增值业务直接或间接的受到宽带用户规模性增长业绩多种新业务,如手游、视频直播点播业务等爆发,利润依然能保持正增长。行业专网呈现出增收不增利的现象,这是由于行业内正处于窄带网络及技术向宽带网络技术过度周期,不过随着社会信息化需求的增长与国家安全政策的出台,整个子行业发展具有广阔的空间,专网行业的增长不管是利润还是营收规模都具备持续性。接配件与综合设备商增收不增利主要还是由于 16 年同期的基数偏大,同时也由于这一年来设备的价格呈现下滑趋势,我们预计这两个子行业这种现象仍将延续。

总体说来,全行业景气度只集中在部分子行业,而全行业的核心运营板块却在不断的下沉。这代表着行业整体还是比较低迷,因此我们只能把关注的重心放在一些有特色的子行业上,在全行业转暖之前依然保持谨慎的观点。从个股情况看,剔除部分去年低基数的个股,有业绩支持并大幅增长的个股,转型个股、与终端相关的设备等个股净利润增速显著,这也呈现明显的行业性。

从个股情况看,剔除部分去年低基数的个股,有业绩支持并大幅增长的个股都是集中在小市值的品种上,其中包含转型概念、外延并购、以及资产注入等方面的个股,这呈了现明显的行业特性。

从目前移动宽带用户结构来看,新增性的拉动驱动已经减弱,存量性的用户迁移在维持,同期运营商的费率还受到国家政策的限制,传统运营盈利模式已经很难维持原先的利润增长率。中游的运营商已经意识到这点,纷纷布局基于公网的各类行业应用,已经全面从语音业务转向流量经营与其他类型的增值服务。电信服务行业受到利润向下游转移的影响,同时受到移动互联网与物联网的大发展促进,子行业整体毛利率和净利润逐步走高呈现出必然趋势,多样性的移动宽带应用将是后期行业提高利润的重要支撑点,我们认为子行业整体转型以及上升的趋势将在未来一定时期内持续,利润率也将同期上升。

从三级子行业角度,由于联通混改效应,子板块的利润提升明显,接近翻倍,光通信持续走强,在运营商价量同升的集采背景下,依然能保持 50%左右额增幅,而终端和配件绝对利润增长但是增速开始下滑,说明智能手机技术换代已经趋于饱和,所以这种增长的持续并不具备。网优网维行业的增长体现了后 4G 周期网络建设以维护与补充为主的特性,但是该行业竞争激烈,毛利率与门槛都偏低,所以这种增长不会呈现出高速效应。

参考观研天下发布《2018-2024年中国通信产业市场竞争现状调研及未来发展商机战略评估报告》

随着行业利润向下游传导,电信增值业务直接或间接的受到宽带用户规模性增长业绩多种新业务,如手游、视频直播点播业务等爆发,利润依然能保持正增长。行业专网呈现出增收不增利的现象,这是由于行业内正处于窄带网络及技术向宽带网络技术过度周期,不过随着社会信息化需求的增长与国家安全政策的出台,整个子行业发展具有广阔的空间,专网行业的增长不管是利润还是营收规模都具备持续性。接配件与综合设备商增收不增利主要还是由于 16 年同期的基数偏大,同时也由于这一年来设备的价格呈现下滑趋势,我们预计这两个子行业这种现象仍将延续。

图表:各细分行业前三季收入和净利润增长情况

总体说来,全行业景气度只集中在部分子行业,而全行业的核心运营板块却在不断的下沉。这代表着行业整体还是比较低迷,因此我们只能把关注的重心放在一些有特色的子行业上,在全行业转暖之前依然保持谨慎的观点。从个股情况看,剔除部分去年低基数的个股,有业绩支持并大幅增长的个股,转型个股、与终端相关的设备等个股净利润增速显著,这也呈现明显的行业性。

从个股情况看,剔除部分去年低基数的个股,有业绩支持并大幅增长的个股都是集中在小市值的品种上,其中包含转型概念、外延并购、以及资产注入等方面的个股,这呈了现明显的行业特性。

图表:2017 年前三季度 BH 通信行业净利润增速前 30 名

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。