一、互联网业务保持高增长

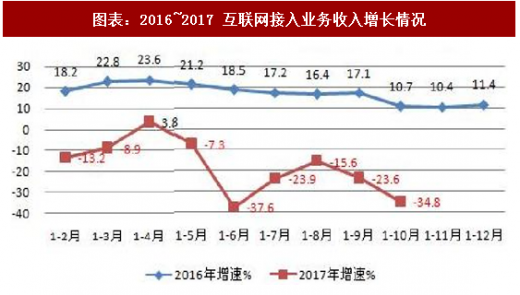

在宽带中国战略和宽带接入市场开放试点等政策的推进下,民营资本持续进入宽带接入市场扩大投资,用户数量稳步增长。截止 10 月末,互联网企业共发展宽带接入用户 4365 万户,同比增长 42.6%,互联网数据中心业务收入 111 亿元,同比增长 8.1%,互联网接入业务收入 158.3 亿元,同比下降 34.8%。

移动宽带网络的互联网应用中,游戏类应用仍然占较大优势,应用数量超 119 万款;而生活服务和电子商务类分列二、三位,应用规模分别为 52.4 万款和 41.5 万款;第四位的是规模达 32.3 万款的办公学习类。在市场热点类应用当中,以物流企业应用、货运运输服务应用和具有自有物流服务能力的电子商城为代表的智慧物流类应用数量超过 14300 款;而提供二维码扫码、转账等金融支付功能的网络支付类应用数量则超过 10000 款。在下载总量中,游戏类应用(1665 亿次)、系统工具类应用(1502 亿次)和影音播放类应用(1046 亿次)位于整体前三位。由此可以看出,建立在宽带互联网的应用已经极大的丰富,而且前几位的应用都是基于流量的,对于流量经营也是一种相互促进。此块市场目前虽然主要由 BAT 类企业主导,但是随着通信企业的外延式拓展,进行上下游产业链打通加强协同效应,互联网应用必然也是通信领域涉及的领域。我们看好凭借入口优势的设备企业拓展互联网应用市场的势头。

二、三大运营商稳重求变

工信部 2018 年的工作重点是加快重点领域改革,做好电信混合所有制改革。对电信行业的主要预期目标:电信业务总量、互联网行业、软件和信息技术服务业收入分别增长 50%、30%和 13%左右。

参考观研天下发布《2018年中国通信网络服务行业分析报告-市场深度分析与发展前景预测》

通信市场基于今年宽带用户的稳步攀升,三大运营商的移动用户数基本保持小幅攀升的格局, 4G 用户占比也是逐月提高。增速方面,三家运营商都显现出下降趋势,一方面由于 4G 逐渐进入平稳发展期,另一方面由于用户天花板效应,4G 用户占比突破 50%以后,将会迅速减速。3 家运营商移动宽带用户规模中,中移动在宽带用户群体中占据绝对优势,而电信与联通紧随其后。随着多种移动互联网应用普及和生活习惯的改变,网速、带宽、流量以及功能强大的智能终端将是未来运营商网络针对客户所要提升体验度的关键点。这些体验度将大大提升用户的粘性,促使现有业务量与营业收入的稳步增长。在 18 年,我们将看到运营商将轰轰烈烈的推销各自网络的优势与自身特色服务。

中国电信: 2016 年年底,中国电信首提“生态圈”概念,并明确在“十三五” 阶段,中国电信将与产业链共创智能连接、智慧家庭、互联网金融、新兴 ICT、物联网五大业务生态圈。在这一战略引领下,2017 年,中国电信五大生态圈同步精进,并收割了头茬果实:智能连接生态快速扩张,智慧家庭生态基础巩固,新兴 ICT 生态势头良好,物联网生态已具雏形,互联网金融生态发展加速。一跃成为全球最大的 FDD 4G、光纤宽带、IPTV 和固定电话运营商。根据最新官方透露,中国电信定调 2018 全年工作思路:将“加快网络智能化、业务生态化、运营智慧化步伐”作为长期任务。可以看出,2018 年将是中国电信转型升级持续深化的关键一年,要加快加深耕作生态圈的建设,实现一个新的突破。

中国移动:物联网是一个蕴含着百亿连接、万亿规模的新市场,中国电信看到了潜力,中国联通也看到了,中国移动更看到了。因此,一年前,中国移动把握技术演进趋势和万物互联时代特征,制定了面向未来的“大连接”发展战略,并宣称“在现有十亿级人与人连接服务的基础上,推动连接对象从个人向家庭、企业以及万物互联扩展,力争到 2020 年连接数量较 2015 年‘翻一番’,实现从 8.6 亿的客户翻一番到 17.5 亿的连接规模”。伴随 5G 带来的机会,预计到 2020 年,国内包括网络、硬件平台和业务在内的万物互联市场将达到一万亿,到 2025 年,全球将在交通、健康、金融等九大行业创造过十万亿美元的新增市场规模。这一巨大蛋糕,必然推动中国移动坚定不移地把深化实施“大连接”战略进行下去。

中国联通:2017 年,作为国企改革的开拓年,中国联通打响了央企集团层面“混改”第一枪,作为第一家央企集团层面的“混改”试点,联通发布混改方案,拟向包括百度、阿里、腾讯、京东等互联网巨头在内的战略股东非公开发行不超过约 90.37 亿股股份,募集资金不超过约 617.25 亿元。联通混改起到了正面积极的作用和影响,“引来了大量资金,实现了骨干员工和联通利益的捆绑,并对机构臃肿的问题进行了削减,优化了子公司。对于一直处于通信“老三”位置的中国联通来说,虽然有 BAT 巨头参与“混改”,但真正进入市场化运营,必须打破原有的机制体制,这一过程会相当艰难。可以预见,2018 年包括中国联通在内的国企“混改”将持续升温,并全面加速向纵深推进。但是对于中国联通来说,“混改”,与其说是一场攻坚战,倒更像一场持久战 。

虚拟运营商:在近日召开的全国工业和信息化工作会议上,工信部表示,虚拟运营商试点期已满,正式商用政策正在制定流程中,预计不久 2018 年出台。经历了 4 年试用的移动转售企业来说,是即将获得身份的新时机。不过随着虚拟运营商即将迎来正式商用,对于一部分仍然没有找到自己定位的虚商来说,在受到传统运营商和大的虚商双重挤压下,行业洗牌不可避免,整体市场格局将会发生重大变化,这既是机遇又是挑战。

2018 年在整个电信行业周期看,仍然属于投资低谷期,大的格局将延续 2017 年,但是在行业深层次中仍有一股力量在按照技术与经济发展的节奏一步步推进,行业内求变求新的动力一直是不间断、不停顿的,最终将在未来 5G 时代的到来后实现重大跳跃。

在宽带中国战略和宽带接入市场开放试点等政策的推进下,民营资本持续进入宽带接入市场扩大投资,用户数量稳步增长。截止 10 月末,互联网企业共发展宽带接入用户 4365 万户,同比增长 42.6%,互联网数据中心业务收入 111 亿元,同比增长 8.1%,互联网接入业务收入 158.3 亿元,同比下降 34.8%。

图表:2016~2017 互联网业务收入增长情况

图表:2016~2017 互联网接入业务收入增长情况

移动宽带网络的互联网应用中,游戏类应用仍然占较大优势,应用数量超 119 万款;而生活服务和电子商务类分列二、三位,应用规模分别为 52.4 万款和 41.5 万款;第四位的是规模达 32.3 万款的办公学习类。在市场热点类应用当中,以物流企业应用、货运运输服务应用和具有自有物流服务能力的电子商城为代表的智慧物流类应用数量超过 14300 款;而提供二维码扫码、转账等金融支付功能的网络支付类应用数量则超过 10000 款。在下载总量中,游戏类应用(1665 亿次)、系统工具类应用(1502 亿次)和影音播放类应用(1046 亿次)位于整体前三位。由此可以看出,建立在宽带互联网的应用已经极大的丰富,而且前几位的应用都是基于流量的,对于流量经营也是一种相互促进。此块市场目前虽然主要由 BAT 类企业主导,但是随着通信企业的外延式拓展,进行上下游产业链打通加强协同效应,互联网应用必然也是通信领域涉及的领域。我们看好凭借入口优势的设备企业拓展互联网应用市场的势头。

二、三大运营商稳重求变

工信部 2018 年的工作重点是加快重点领域改革,做好电信混合所有制改革。对电信行业的主要预期目标:电信业务总量、互联网行业、软件和信息技术服务业收入分别增长 50%、30%和 13%左右。

参考观研天下发布《2018年中国通信网络服务行业分析报告-市场深度分析与发展前景预测》

通信市场基于今年宽带用户的稳步攀升,三大运营商的移动用户数基本保持小幅攀升的格局, 4G 用户占比也是逐月提高。增速方面,三家运营商都显现出下降趋势,一方面由于 4G 逐渐进入平稳发展期,另一方面由于用户天花板效应,4G 用户占比突破 50%以后,将会迅速减速。3 家运营商移动宽带用户规模中,中移动在宽带用户群体中占据绝对优势,而电信与联通紧随其后。随着多种移动互联网应用普及和生活习惯的改变,网速、带宽、流量以及功能强大的智能终端将是未来运营商网络针对客户所要提升体验度的关键点。这些体验度将大大提升用户的粘性,促使现有业务量与营业收入的稳步增长。在 18 年,我们将看到运营商将轰轰烈烈的推销各自网络的优势与自身特色服务。

中国电信: 2016 年年底,中国电信首提“生态圈”概念,并明确在“十三五” 阶段,中国电信将与产业链共创智能连接、智慧家庭、互联网金融、新兴 ICT、物联网五大业务生态圈。在这一战略引领下,2017 年,中国电信五大生态圈同步精进,并收割了头茬果实:智能连接生态快速扩张,智慧家庭生态基础巩固,新兴 ICT 生态势头良好,物联网生态已具雏形,互联网金融生态发展加速。一跃成为全球最大的 FDD 4G、光纤宽带、IPTV 和固定电话运营商。根据最新官方透露,中国电信定调 2018 全年工作思路:将“加快网络智能化、业务生态化、运营智慧化步伐”作为长期任务。可以看出,2018 年将是中国电信转型升级持续深化的关键一年,要加快加深耕作生态圈的建设,实现一个新的突破。

中国移动:物联网是一个蕴含着百亿连接、万亿规模的新市场,中国电信看到了潜力,中国联通也看到了,中国移动更看到了。因此,一年前,中国移动把握技术演进趋势和万物互联时代特征,制定了面向未来的“大连接”发展战略,并宣称“在现有十亿级人与人连接服务的基础上,推动连接对象从个人向家庭、企业以及万物互联扩展,力争到 2020 年连接数量较 2015 年‘翻一番’,实现从 8.6 亿的客户翻一番到 17.5 亿的连接规模”。伴随 5G 带来的机会,预计到 2020 年,国内包括网络、硬件平台和业务在内的万物互联市场将达到一万亿,到 2025 年,全球将在交通、健康、金融等九大行业创造过十万亿美元的新增市场规模。这一巨大蛋糕,必然推动中国移动坚定不移地把深化实施“大连接”战略进行下去。

中国联通:2017 年,作为国企改革的开拓年,中国联通打响了央企集团层面“混改”第一枪,作为第一家央企集团层面的“混改”试点,联通发布混改方案,拟向包括百度、阿里、腾讯、京东等互联网巨头在内的战略股东非公开发行不超过约 90.37 亿股股份,募集资金不超过约 617.25 亿元。联通混改起到了正面积极的作用和影响,“引来了大量资金,实现了骨干员工和联通利益的捆绑,并对机构臃肿的问题进行了削减,优化了子公司。对于一直处于通信“老三”位置的中国联通来说,虽然有 BAT 巨头参与“混改”,但真正进入市场化运营,必须打破原有的机制体制,这一过程会相当艰难。可以预见,2018 年包括中国联通在内的国企“混改”将持续升温,并全面加速向纵深推进。但是对于中国联通来说,“混改”,与其说是一场攻坚战,倒更像一场持久战 。

虚拟运营商:在近日召开的全国工业和信息化工作会议上,工信部表示,虚拟运营商试点期已满,正式商用政策正在制定流程中,预计不久 2018 年出台。经历了 4 年试用的移动转售企业来说,是即将获得身份的新时机。不过随着虚拟运营商即将迎来正式商用,对于一部分仍然没有找到自己定位的虚商来说,在受到传统运营商和大的虚商双重挤压下,行业洗牌不可避免,整体市场格局将会发生重大变化,这既是机遇又是挑战。

2018 年在整个电信行业周期看,仍然属于投资低谷期,大的格局将延续 2017 年,但是在行业深层次中仍有一股力量在按照技术与经济发展的节奏一步步推进,行业内求变求新的动力一直是不间断、不停顿的,最终将在未来 5G 时代的到来后实现重大跳跃。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。