一、电信业务总量大幅增长

1、电信业务收入保持平稳增长

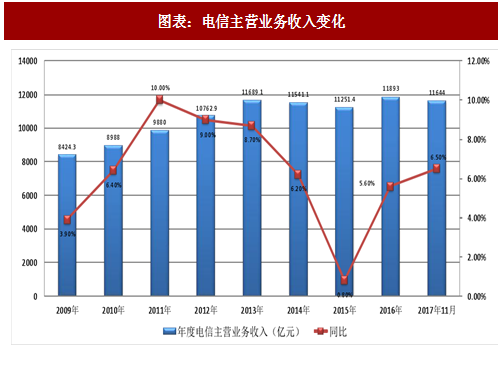

2017 年 1-11 月,电信业务总量完成 24185 亿元,同比增长 72.2%。电信业务收入完成 11644 亿元,同比增长 6.5%。相比 2016 年,今年以来的增长保持稳步攀升,符合我们一直以来的预期。

从 2017 年营业收入看,电信业务止住自 2011 年以来增速下滑的趋势,一举超过到 2014 年的增速,并且整体业务规模将超过 2013 年的峰值,创出新高。我们分析营业收入的内部结构的变化和业务的盈利模式的转变以及运营商建网提速导致业务持续增长并创出历史新高的主要因素。随着移动宽带网络建成和数据业务成为主流基础因素,我们预计 2018 年以后运营业务互联网化演进将在电信运营业务中进一步深化和融合。

2、固定通信业务收入占比保持稳定

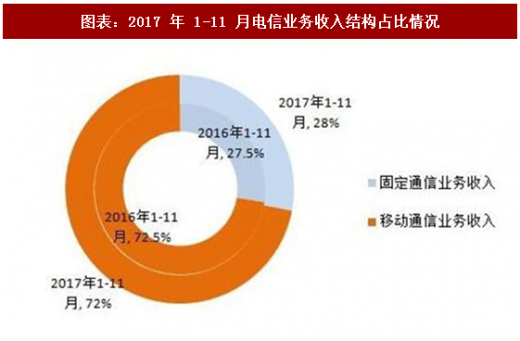

1-11 月,三家基础电信企业实现移动通信业务收入 8383 亿元,同比增长 5.8%。实现固定通信业务收入 3261 亿元,同比增长 8.3%。固定数据及互联网业务收入同比增长 9.2%。1-11 月,三家基础电信企业固定数据及互联网业务收入 1811 亿元,同比增长 9.2%。完成移动数据及移动互联网业务收入 5023 亿元,同比增长

26.6%。

二、移动用户数突破新高

1、4G 用户渗透率持续提升

移动用户持续增长,突破 14 亿整数关口。11 月末三家基础电信企业的移动电话用户总数 14.1 亿户,今年以来累计净增 8827 万户。移动宽带用户(即 3G 和 4G 用户)总数达 11.1 亿户,占移动电话用户的 78.9%。其中,4G 用户渗透率提高的主因是运营商宽带业务导向 2G 和 3G 用户向 4G 用户迁移,以及 4G 网络体验度大幅提升的促进。

参考观研天下发布《2018年中国通信服务市场分析报告-行业深度调研与投资前景预测》

从用户人数上看,已经达到历史新高,但是由于人口基数的限制,用户增长的天花一直存在,后面的增速将逐步放缓。未来我们预计移动电话用户规模增长将会停留在 14.5 亿户左右,单纯的人工使用的数量外延式提升空间不断收窄,且在 5G 网络建设之前,结构方面的调整也趋于稳定。另一方面,我们预计未来运营商用户数出现大规模增长点将会以物联网节点的形式出现,届时企业用户数与个体所携带的高性能智能终端数将呈现指数级增长而突破现有用户数的天花板。这个突破点很大希望在 2018 年随着物联网芯片与模组产业成熟、运营商大规模建网以及垂直应用的爆发而得以实现。

2、固话流失率年内加速,宽带用户快速增长

今年以来全国固定电话用户减少 1146.1 万户,跌破 2 亿户,只有 1.95 亿户,同比下降 7.69%。其中农村固定电话用户退网速度有所减缓,而城市固定电话用户退网速度大大增加,使得固定电话退网速度加速下滑。这是由于农村的经济结构和人员结构基本保持稳定,固网变移动的过程已经接近尾声,而城市中随着宽带移动网络成熟,以及移动支付等生活习惯培育加快了固定用户加快转化为移动用户,预计 2017 年固定电话数将持续减少,但下降速度有所放缓,减少的区域仍集中在城市区域。

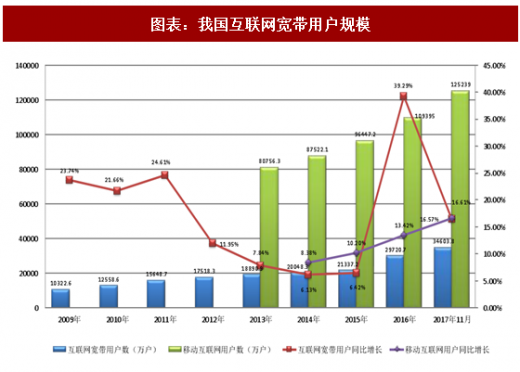

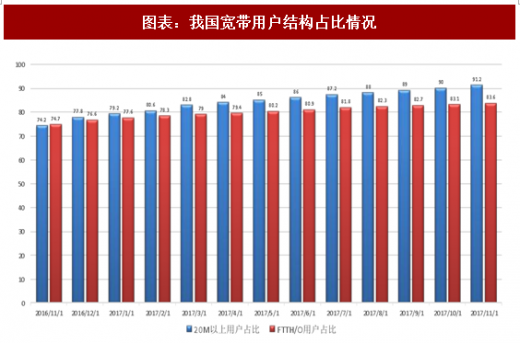

截止到 11 月末,三家基础电信企业的固定互联网宽带接入用户总数达 3.46 亿户。

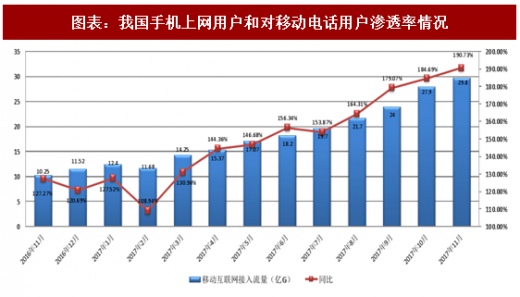

50Mbps 及以上接入速率的固定互联网宽带接入用户总数达 2.31 亿户,占总用户数的66.9%,100Mbps及以上固定宽带接入用户数达1.2亿,。光纤接入(FTTH/O)用户总数达 2.89 亿户,比上年末净增 6173 万户,占固定互联网宽带接入用户总数的 83.6%。 移动互联网用户增速保持两位数,IPTV 用户净增超三千万。11 月末,移动互联网用户总数达到 12.5 亿户,同比增长 16.6%。使用手机上网的用户 11.6 亿户,对移动电话用户的渗透率为 82.1%。互联网宽带用户快速增长是“宽带中国”战略的加速推进的成果。光纤接入普及继续推动 IPTV 业务发展,IPTV 用户总数 1.18 亿户。

3、移动电话通话量降幅同比扩大

1-11 月,全国移动电话去话通话时长完成 2.46 万亿分钟,同比下降 4.4%;全国固定本地电话通话时长完成 1405 亿分钟,同比下降 18.5%。。

受今年移动宽带移动用户快速增长、流量套餐资费下调等刺激,流量消费持续高增长。11 月当月户均移动互联网接入流量达到 2.39G,比去年同期增长 150.9%,继续创出历史新高。

1、电信业务收入保持平稳增长

2017 年 1-11 月,电信业务总量完成 24185 亿元,同比增长 72.2%。电信业务收入完成 11644 亿元,同比增长 6.5%。相比 2016 年,今年以来的增长保持稳步攀升,符合我们一直以来的预期。

图表:电信主营业务收入变化

从 2017 年营业收入看,电信业务止住自 2011 年以来增速下滑的趋势,一举超过到 2014 年的增速,并且整体业务规模将超过 2013 年的峰值,创出新高。我们分析营业收入的内部结构的变化和业务的盈利模式的转变以及运营商建网提速导致业务持续增长并创出历史新高的主要因素。随着移动宽带网络建成和数据业务成为主流基础因素,我们预计 2018 年以后运营业务互联网化演进将在电信运营业务中进一步深化和融合。

2、固定通信业务收入占比保持稳定

1-11 月,三家基础电信企业实现移动通信业务收入 8383 亿元,同比增长 5.8%。实现固定通信业务收入 3261 亿元,同比增长 8.3%。固定数据及互联网业务收入同比增长 9.2%。1-11 月,三家基础电信企业固定数据及互联网业务收入 1811 亿元,同比增长 9.2%。完成移动数据及移动互联网业务收入 5023 亿元,同比增长

26.6%。

图表:2017 年 1-11 月电信业务收入结构占比情况

二、移动用户数突破新高

1、4G 用户渗透率持续提升

移动用户持续增长,突破 14 亿整数关口。11 月末三家基础电信企业的移动电话用户总数 14.1 亿户,今年以来累计净增 8827 万户。移动宽带用户(即 3G 和 4G 用户)总数达 11.1 亿户,占移动电话用户的 78.9%。其中,4G 用户渗透率提高的主因是运营商宽带业务导向 2G 和 3G 用户向 4G 用户迁移,以及 4G 网络体验度大幅提升的促进。

参考观研天下发布《2018年中国通信服务市场分析报告-行业深度调研与投资前景预测》

图表:我国移动电话用户规模

从用户人数上看,已经达到历史新高,但是由于人口基数的限制,用户增长的天花一直存在,后面的增速将逐步放缓。未来我们预计移动电话用户规模增长将会停留在 14.5 亿户左右,单纯的人工使用的数量外延式提升空间不断收窄,且在 5G 网络建设之前,结构方面的调整也趋于稳定。另一方面,我们预计未来运营商用户数出现大规模增长点将会以物联网节点的形式出现,届时企业用户数与个体所携带的高性能智能终端数将呈现指数级增长而突破现有用户数的天花板。这个突破点很大希望在 2018 年随着物联网芯片与模组产业成熟、运营商大规模建网以及垂直应用的爆发而得以实现。

2、固话流失率年内加速,宽带用户快速增长

今年以来全国固定电话用户减少 1146.1 万户,跌破 2 亿户,只有 1.95 亿户,同比下降 7.69%。其中农村固定电话用户退网速度有所减缓,而城市固定电话用户退网速度大大增加,使得固定电话退网速度加速下滑。这是由于农村的经济结构和人员结构基本保持稳定,固网变移动的过程已经接近尾声,而城市中随着宽带移动网络成熟,以及移动支付等生活习惯培育加快了固定用户加快转化为移动用户,预计 2017 年固定电话数将持续减少,但下降速度有所放缓,减少的区域仍集中在城市区域。

图表:我国固定电话用户规模

截止到 11 月末,三家基础电信企业的固定互联网宽带接入用户总数达 3.46 亿户。

50Mbps 及以上接入速率的固定互联网宽带接入用户总数达 2.31 亿户,占总用户数的66.9%,100Mbps及以上固定宽带接入用户数达1.2亿,。光纤接入(FTTH/O)用户总数达 2.89 亿户,比上年末净增 6173 万户,占固定互联网宽带接入用户总数的 83.6%。 移动互联网用户增速保持两位数,IPTV 用户净增超三千万。11 月末,移动互联网用户总数达到 12.5 亿户,同比增长 16.6%。使用手机上网的用户 11.6 亿户,对移动电话用户的渗透率为 82.1%。互联网宽带用户快速增长是“宽带中国”战略的加速推进的成果。光纤接入普及继续推动 IPTV 业务发展,IPTV 用户总数 1.18 亿户。

图表:我国互联网宽带用户规模

图表:我国宽带用户结构占比情况

3、移动电话通话量降幅同比扩大

1-11 月,全国移动电话去话通话时长完成 2.46 万亿分钟,同比下降 4.4%;全国固定本地电话通话时长完成 1405 亿分钟,同比下降 18.5%。。

受今年移动宽带移动用户快速增长、流量套餐资费下调等刺激,流量消费持续高增长。11 月当月户均移动互联网接入流量达到 2.39G,比去年同期增长 150.9%,继续创出历史新高。

图表:我国手机上网用户和对移动电话用户渗透率情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。