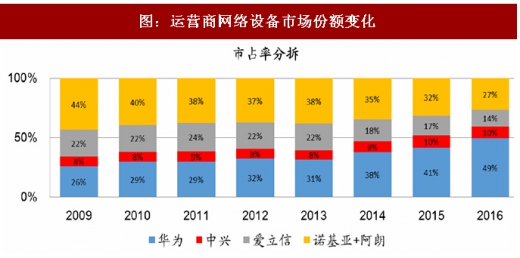

1、全球电信网络设备市场:华为/中兴逐步扩大领先优势

市场份额:2009年至2016年,华为从26%快速提升到49%,中兴通讯维持在8-10%;而海外爱立信份额从22%下滑至14%,诺基亚(+阿朗)也从44%大幅下滑至27%。

参考观研天下发布《2018-2023年中国电信行业发展调研与投资趋势研究报告》

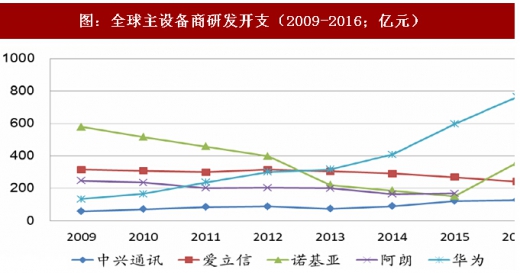

2、国内设备商研发投入加大,华为领先、中兴赶超欧美

2009年至2016年:爱立信研发投入从315亿下降至241亿(-23%);诺基亚(+阿朗)研发投入从826亿下滑至358亿(-57%);华为研发投入从133亿大幅提升到764亿(+474%);中兴通讯研发投入从58亿提升到128亿(+121%),考虑欧洲与中国在人均研发成本上差异,评估实际研发强度和产出,中兴通讯已实现对爱立信的反超、持平诺基亚。

3、国内光棒扩产进度低于预期、光棒自给缺口仍大

光棒2018年延续较大缺口

根据目前国内主要光棒生产企业的扩产情况,产能扩充持续低于市场预期。基于中国移动最新批次(2018年上半年普缆集采需求1.1亿芯公里)光纤集采超预期,我们预计2018年国内光纤需求将上修到3.4-3.5亿芯公里,国内光棒自给缺口仍预计在14%。

受制于光棒制造工艺特点,使用PVCD套管法的长飞光纤光缆、亨通光电等厂商2017年产能扩张释放相对较平缓(上游德国赫尔斯套管产能有限、且不扩产),并转向自主新工艺路线,我们预计成熟放量有待2019年;使用VAD法的中天科技产能跃升相对较快。

市场份额:2009年至2016年,华为从26%快速提升到49%,中兴通讯维持在8-10%;而海外爱立信份额从22%下滑至14%,诺基亚(+阿朗)也从44%大幅下滑至27%。

参考观研天下发布《2018-2023年中国电信行业发展调研与投资趋势研究报告》

图:运营商网络设备市场份额变化

资料来源:观研天下整理

2、国内设备商研发投入加大,华为领先、中兴赶超欧美

2009年至2016年:爱立信研发投入从315亿下降至241亿(-23%);诺基亚(+阿朗)研发投入从826亿下滑至358亿(-57%);华为研发投入从133亿大幅提升到764亿(+474%);中兴通讯研发投入从58亿提升到128亿(+121%),考虑欧洲与中国在人均研发成本上差异,评估实际研发强度和产出,中兴通讯已实现对爱立信的反超、持平诺基亚。

图:全球主设备商研发开支(2009-2016;亿元)

资料来源:观研天下整理

光棒2018年延续较大缺口

根据目前国内主要光棒生产企业的扩产情况,产能扩充持续低于市场预期。基于中国移动最新批次(2018年上半年普缆集采需求1.1亿芯公里)光纤集采超预期,我们预计2018年国内光纤需求将上修到3.4-3.5亿芯公里,国内光棒自给缺口仍预计在14%。

受制于光棒制造工艺特点,使用PVCD套管法的长飞光纤光缆、亨通光电等厂商2017年产能扩张释放相对较平缓(上游德国赫尔斯套管产能有限、且不扩产),并转向自主新工艺路线,我们预计成熟放量有待2019年;使用VAD法的中天科技产能跃升相对较快。

表:主要厂商光纤预制棒产能(单位:吨)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。