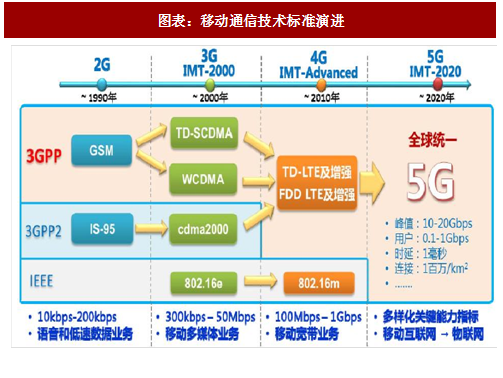

回归中国通信产业发展历程,经历了在 2G 时代空白、3G 时代追赶、 4G 时代同步、5G 时代有望引领,国家政策对通信产业支持力度和重视程度不断加大。通信技术 1G-2G 时代,中国企业是没有核心专利,级别处于空白。到3G 时代,中国通信企业研发实力较2G 时代有了较大提高,开始有一些专利技术纳入到了 CDMA2000和WCDMA 标准中。我国具有自主知识产权的TD-SCDMA 技术被确定为三大3G 主流技术之一,但其底层CDMA 核心专利仍属于高通,TD-SCDMA 在海外应用较少,整体竞争力与全球领先企业的实力仍然有很大差距。到4G 时代,华为、中兴等中国设备商已经进入了全球4G 专利的第一阵营,中国力推TD-LTE成为全球两大主流标准之一,中国率先建成全球最大TD-LTE 网络。3G网络比海外商用晚8年左右,4G晚3年左右。目前按照工信部的部署,三大运营商和相关通信公司早已积极开展了 5G 的研究和部署。我们预计中国的 5G网络可能在全球最早大规模应用。从追赶者到领先者,5G给了中国在移动通信领域赶超的历史机遇。

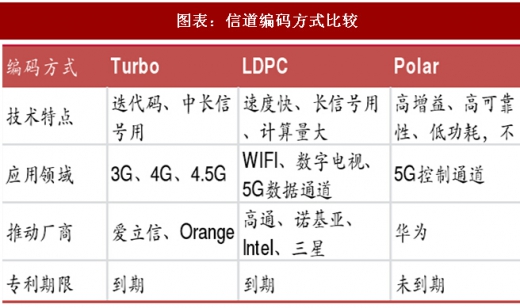

华为 Polar 码增强话语权,中兴先期投入效果初显。2016年11月,国际移动通信标准化组织3GPP将Polar码(极化码)确定了作为5G eMBB (增强移动宽带)场景的控制信道编码方案。eMBB 数据信道候选编码方式包括LDPC、Polar以及Turbo,最终LDPC胜出;控制信道候选编码方案包括TBCC、Polar和LDPC,最终Polar胜出。Turbo是4G时代的信道编码方式,受到了爱立信、法国Orange运营商等的支持。LDPC 由高通、诺基亚、三星、英特尔等公司支持。华为主导的编码方案,Polar 码被确定为控制信道编码方案打破了美国和欧洲在这一领域的垄断地位,体现了我国在通信领域话语权的增强。中兴通讯率先提出在 4G 网络应用5G关键技术推出Pre-5G产品,除了与中国移动合作研发5G外,更与日本软银、韩国KT、西班牙Telefonia、德国T-Mobile等海外主要电讯商签订5G战略合作协议。中兴专家高音当选3GPP RAN3首位女性副主席。

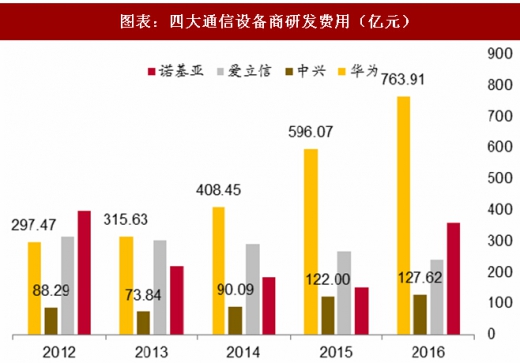

中国5G的研发投入和资本支出规模大幅提升。从近几年通信巨头在研发费用上的投入看,华为和中兴的研发投入额在大幅度提升,且研发费用率也在提升,2016 年华为研发投入 763.91 亿人民币,位列全球设备商榜首,中兴研发投入 127.62 亿人民币维持稳定增长势头。在 5G 的全球总支出上,中国占比高达24%,仅次于美国的26%。此外,中国移动是全球最大的电信运营商,中国拥有全球最大的移动用户量,在应用场景上不可避免要成为世界第一,凭借庞大的市场需求,中国的5G 将比美国的5G更具威力和潜力。

参考观研天下发布《2018年中国通信服务市场分析报告-行业深度调研与投资前景预测》

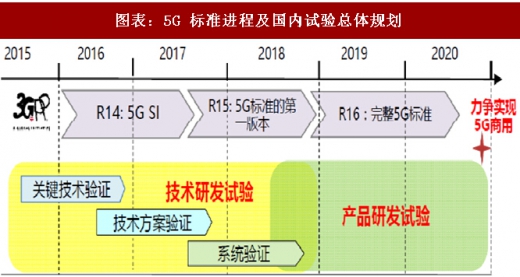

非独立组网提前冻结,5G 第一版标准将于 2018 年推出。3GPP正在加速完成Release 15(对应5G第一阶段标准),Release 15将5G演进路线分成了两类:第一类是非独立组网(Non-Standalone)方式,5G RAN 和LTE网络整合,保证兼容性同时实现现有系统性能的进一步提升,一定程度满足 5G 场景与业务需求;另一类则是独立组网方式(Standalone),通过引入新的技术方案来满足5G新的业务需求。由于 Verizon、AT&T等运营商在美国争相进行5G提前部署和试商用,日韩两国希望能够在平昌冬奥会和东京奥运会期间实现 5G 商用,全球主要运营商和设备商提议将5G NR非独立组网标准提前冻结。3GPP RAN 第75次全体大会正式通过了 5G加速的提案,非独立组网标准于2017 年底12月提前冻结,较原计划提前半年,助力运营商提前实现5G部署;而独立组网标准将按原计划于2018年6月完成、9月冻结。随后3GPP 将正式启动5G第二阶段即Release 16的编制工作,预计2019年底正式冻结,力争2020年部署商用。

非独立组网提前冻结,5G 第一版标准将于 2018 年推出。3GPP正在加速完成Release 15(对应5G第一阶段标准),Release 15将5G演进路线分成了两类:第一类是非独立组网(Non-Standalone)方式,5G RAN 和LTE网络整合,保证兼容性同时实现现有系统性能的进一步提升,一定程度满足 5G 场景与业务需求;另一类则是独立组网方式(Standalone),通过引入新的技术方案来满足5G新的业务需求。由于 Verizon、AT&T等运营商在美国争相进行5G提前部署和试商用,日韩两国希望能够在平昌冬奥会和东京奥运会期间实现 5G 商用,全球主要运营商和设备商提议将5G NR非独立组网标准提前冻结。3GPP RAN 第75次全体大会正式通过了 5G加速的提案,非独立组网标准于2017 年底12月提前冻结,较原计划提前半年,助力运营商提前实现5G部署;而独立组网标准将按原计划于2018年6月完成、9月冻结。随后3GPP 将正式启动5G第二阶段即Release 16的编制工作,预计2019年底正式冻结,力争2020年部署商用。

2017年政府工作报告首次提到5G,报告指出要加快第五代移动通信技术的研发和转化,将整个产业做大做强。此外,工信部、发改委也在年初发布《信息通信行业发展规划(2016-2020年)》,目标是国内成为5G 标准和技术的全球引领者之一,并在“十三五”期末启动5G商用。

根据我国工信部、IMT-2020(5G)推进组的工作部署以及三大运营商的 5G商用计划,中国5G技术研发试验分两步进行,第一步是2016-2018 年,完成技术研发试验;第二步是 2018-2020 年,完成产品研发试验。第一步又分为关键技术验证、技术方案验证和系统验证三个阶段,目前技术方案验证阶段已经接近尾声,5G 技术研发试验第三阶段规范通过评审会,很快将进入系统验证阶段。2017年11月15日,工信部发布《关于第五代移动通信系统使用3300-3600MHz和4800-5000MHz频段相关事宜的通知》,明确了中频段5G系统频率使用规划,进一步夯实了我国5G先行部署的基础。三大运营商陆续公布在2020年达到5G的规模部署的计划。

图表:移动通信技术标准演进

华为 Polar 码增强话语权,中兴先期投入效果初显。2016年11月,国际移动通信标准化组织3GPP将Polar码(极化码)确定了作为5G eMBB (增强移动宽带)场景的控制信道编码方案。eMBB 数据信道候选编码方式包括LDPC、Polar以及Turbo,最终LDPC胜出;控制信道候选编码方案包括TBCC、Polar和LDPC,最终Polar胜出。Turbo是4G时代的信道编码方式,受到了爱立信、法国Orange运营商等的支持。LDPC 由高通、诺基亚、三星、英特尔等公司支持。华为主导的编码方案,Polar 码被确定为控制信道编码方案打破了美国和欧洲在这一领域的垄断地位,体现了我国在通信领域话语权的增强。中兴通讯率先提出在 4G 网络应用5G关键技术推出Pre-5G产品,除了与中国移动合作研发5G外,更与日本软银、韩国KT、西班牙Telefonia、德国T-Mobile等海外主要电讯商签订5G战略合作协议。中兴专家高音当选3GPP RAN3首位女性副主席。

中国5G的研发投入和资本支出规模大幅提升。从近几年通信巨头在研发费用上的投入看,华为和中兴的研发投入额在大幅度提升,且研发费用率也在提升,2016 年华为研发投入 763.91 亿人民币,位列全球设备商榜首,中兴研发投入 127.62 亿人民币维持稳定增长势头。在 5G 的全球总支出上,中国占比高达24%,仅次于美国的26%。此外,中国移动是全球最大的电信运营商,中国拥有全球最大的移动用户量,在应用场景上不可避免要成为世界第一,凭借庞大的市场需求,中国的5G 将比美国的5G更具威力和潜力。

图表:信道编码方式比较

参考观研天下发布《2018年中国通信服务市场分析报告-行业深度调研与投资前景预测》

图表:四大通信设备商研发费用(亿元)

图表:5G 标准进程及国内试验总体规划

图表:全球主要国家积极部署 5G 试验

2017年政府工作报告首次提到5G,报告指出要加快第五代移动通信技术的研发和转化,将整个产业做大做强。此外,工信部、发改委也在年初发布《信息通信行业发展规划(2016-2020年)》,目标是国内成为5G 标准和技术的全球引领者之一,并在“十三五”期末启动5G商用。

根据我国工信部、IMT-2020(5G)推进组的工作部署以及三大运营商的 5G商用计划,中国5G技术研发试验分两步进行,第一步是2016-2018 年,完成技术研发试验;第二步是 2018-2020 年,完成产品研发试验。第一步又分为关键技术验证、技术方案验证和系统验证三个阶段,目前技术方案验证阶段已经接近尾声,5G 技术研发试验第三阶段规范通过评审会,很快将进入系统验证阶段。2017年11月15日,工信部发布《关于第五代移动通信系统使用3300-3600MHz和4800-5000MHz频段相关事宜的通知》,明确了中频段5G系统频率使用规划,进一步夯实了我国5G先行部署的基础。三大运营商陆续公布在2020年达到5G的规模部署的计划。

图表:三大运营商5G部署计划

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。