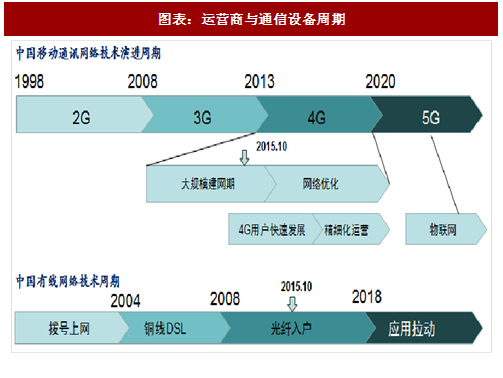

2G实现从1G的模拟时代走向数字时代,3G实现从2G语音时代走向数据时代,4G实现 IP 化、移动互联网化,数据速率大幅提升。5G 最大的改变是实现从人与人之间的通信走向人与物、物与物之间的通信,实现万物互联,推动社会发展。5G 是一个端到端的生态系统,它将打造一个全移动和全连接的社会。回顾中国通信产业发展历程,经历了在 2G时代空白、3G时代追赶、4G时代同步、5G时代有望引领,国家政策对通信产业支持力度和重视程度不断加大。

参考观研天下发布《2018年中国通信服务市场分析报告-行业深度调研与投资前景预测》

中国5G技术研发试验分两步进行,第一步是2016-2018年,完成技术研发试验;第二步是2018-2020年,完成产品研发试验。第一步又分为关键技术验证、技术方案验证和系统验证三个阶段,目前技术方案验证阶段已经接近尾声,5G 技术研发试验第三阶段规范通过评审会,很快将进入系统验证阶段。韩国将于18年6月拍卖5G频谱,包括3.5GHz 和28GHz频段。据讯石通讯网报道,韩国三家移动运营商18年可能将投资超过10万亿韩元(93.6亿美元)用于发展 5G 技术,SK电讯和KT都计划在2018年平昌冬季奥运会上展示其5G网络。

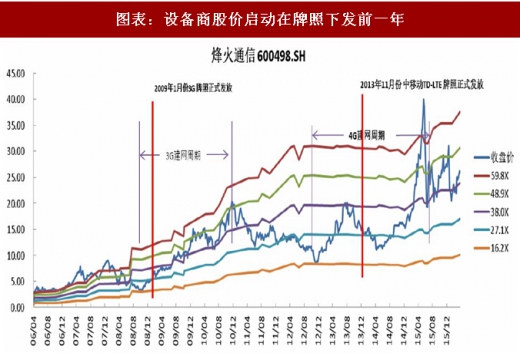

市场 5G 牌照提前发放的预期不断增加,全球 5G 第一版标准将于 2018 年冻结。由于在 3G/4G 时代,中国要等待国有标准 TD-SCDMA 和 TD-LTE技术成熟,所以我国3G/4G牌照的下放要远远落后于欧美日韩等国家。而在5G时代,没有标准区分,中国的5G牌照将会与全球主流发展国家同步。如果欧美日韩等国家在2018年正式进行5G牌照下发,中国也有望在2018年Q4-2019H1下发5G牌照。从通信行业股价反应来看,通信设备股票的股价会在3G牌照、4G牌照发放前一年开始启动,在3G/4G网络建设达到投资高点时,股价达到高点,后期随着投资放缓而下滑。

我们认为 5G 光通信、物联网是 2018 年板块主线。中国从政策层面对 5G 测试的重点推进,将对全球发展起到引领作用,中国通信设备商的话语权将进一步提升。5G 板块相关公司估值的提升,不仅仅来自市场需求的增长,更要看全球设备商、光通信领域市场格局的变化。5G 时代中国通信设备商在全球的话语权和市场地位将进一步提升。

展望未来,4G用户渗透率持续提升移动互联网市场保持高增长,5G将引领新一轮的信息革命,国内云计算市场启动,物联网、VR虚拟现实、 OTT高清视频、云计算等应用带来对网络带宽、存储、计算资源的巨量需求,驱动信息基础设施建设规模持续增长,SDN/NFV 技术成为数字时代网络转型方向,物联网的发展将缔造出规模空前的新兴产业。通信领域非运营商体系持续壮大,我们重点看好云产业链(IDC/CDN/云计算)、北斗导航与专网通信。自上而下选择高景气细分行业,自下而上精选优质资产与业绩成长。

图表:运营商与通信设备周期

图表:设备商股价启动在牌照下发前一年

参考观研天下发布《2018年中国通信服务市场分析报告-行业深度调研与投资前景预测》

中国5G技术研发试验分两步进行,第一步是2016-2018年,完成技术研发试验;第二步是2018-2020年,完成产品研发试验。第一步又分为关键技术验证、技术方案验证和系统验证三个阶段,目前技术方案验证阶段已经接近尾声,5G 技术研发试验第三阶段规范通过评审会,很快将进入系统验证阶段。韩国将于18年6月拍卖5G频谱,包括3.5GHz 和28GHz频段。据讯石通讯网报道,韩国三家移动运营商18年可能将投资超过10万亿韩元(93.6亿美元)用于发展 5G 技术,SK电讯和KT都计划在2018年平昌冬季奥运会上展示其5G网络。

市场 5G 牌照提前发放的预期不断增加,全球 5G 第一版标准将于 2018 年冻结。由于在 3G/4G 时代,中国要等待国有标准 TD-SCDMA 和 TD-LTE技术成熟,所以我国3G/4G牌照的下放要远远落后于欧美日韩等国家。而在5G时代,没有标准区分,中国的5G牌照将会与全球主流发展国家同步。如果欧美日韩等国家在2018年正式进行5G牌照下发,中国也有望在2018年Q4-2019H1下发5G牌照。从通信行业股价反应来看,通信设备股票的股价会在3G牌照、4G牌照发放前一年开始启动,在3G/4G网络建设达到投资高点时,股价达到高点,后期随着投资放缓而下滑。

我们认为 5G 光通信、物联网是 2018 年板块主线。中国从政策层面对 5G 测试的重点推进,将对全球发展起到引领作用,中国通信设备商的话语权将进一步提升。5G 板块相关公司估值的提升,不仅仅来自市场需求的增长,更要看全球设备商、光通信领域市场格局的变化。5G 时代中国通信设备商在全球的话语权和市场地位将进一步提升。

展望未来,4G用户渗透率持续提升移动互联网市场保持高增长,5G将引领新一轮的信息革命,国内云计算市场启动,物联网、VR虚拟现实、 OTT高清视频、云计算等应用带来对网络带宽、存储、计算资源的巨量需求,驱动信息基础设施建设规模持续增长,SDN/NFV 技术成为数字时代网络转型方向,物联网的发展将缔造出规模空前的新兴产业。通信领域非运营商体系持续壮大,我们重点看好云产业链(IDC/CDN/云计算)、北斗导航与专网通信。自上而下选择高景气细分行业,自下而上精选优质资产与业绩成长。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。