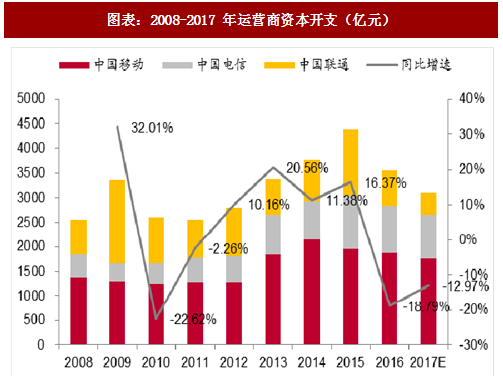

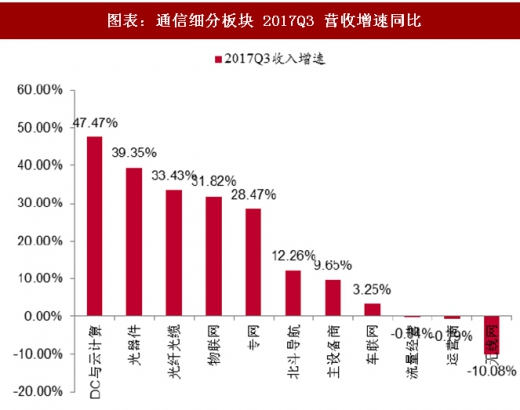

机会升温。2017年前三季度通信(CS)板块整体营业收入增长为10.12%,净利润增速为 22.21%。从各细分板块营业收入增速来看,云计算、光器件、光纤光缆、物联网和专网领域景气度较高,收入增速分别达到 47.47%、39.35%、33.43%、31.82%和28.47%。无线网络及服务受运营商资本开支下降影响,整体收入下滑10.08%。2017年4G投资建设进入尾声,预计运营商总体资本开支将进一步下滑13%,运营开始为5G 投资做储备。资本开支下滑的主要部分在无线侧,光通信龙头的结构性机会行情显现。5G商用临近,国家政策支持中国5G时代有望实现引领,在关键技术不断取得突破、标准冻结等催化剂刺激下,主题投资机会在

2017年下半年上演。

参考观研天下发布《2018年中国通信服务市场分析报告-行业深度调研与投资前景预测》

2017年下半年上演。

图表:2008-2017 年运营商资本开支(亿元)

参考观研天下发布《2018年中国通信服务市场分析报告-行业深度调研与投资前景预测》

图表:通信细分板块2018 年 PE 平均估值对比

图表:通信细分板块 2017Q3 营收增速同比

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。