光通信发展的主要逻辑在于不论在固网侧(主要是国内固网运营商的固网宽带)还是无线侧(移动运营商的2/3/4G以及未来的5G网络),伴随着网络数据的爆发,网络流量呈现出的爆发式增长,意味着整个网络需要存储、传输、处理的能力都要随之增强。通俗的讲,可以认为只要是认同未来的网络数据流量不断的增长的趋势将会维持长期不变,那么对于现有的信息系统都是需要不断的提升的,相应的涉及到的光通信设备,光通信传输需要的光纤光缆以及光信号处理的所需要的光器件,都会是可以跨越传统意义的电信行业投资周期,获得不断地发展。

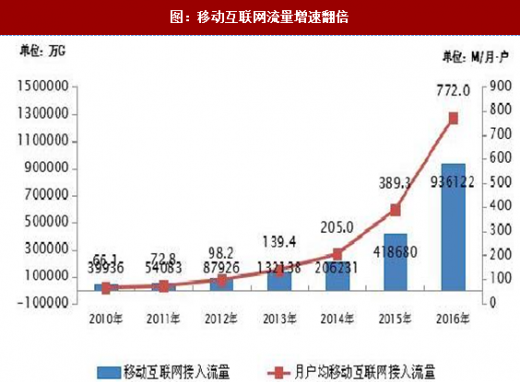

移动互联网流量增速翻倍

根据工信部公布的数据,2016年,在4G移动电话用户大幅增长、移动互联网应用加快普及的带动下,移动互联网接入流量消费达93.6亿G,同比增长123.7%,比上年提高20.7个百分点。全年月户均移动互联网接入流量达到772M,同比增长98.3%。其中,通过手机上网的流量达到84.2亿G,同比增长124.1%,在总流量中的比重达到90.0%。固定互联网使用量同期保持较快增长,固定宽带接入时长达57.5万亿分钟,同比增长15.0%。

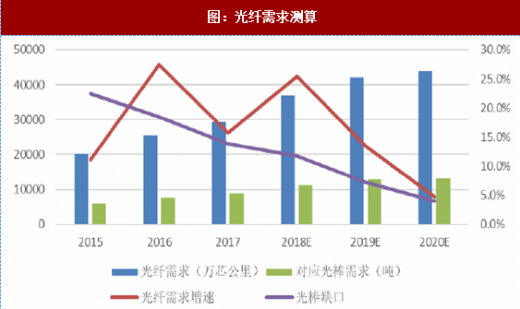

光纤光缆供不应求局面2018年依旧持续

光纤光缆供不应求局面2018年依旧持续

自从1966年高琨院士提出光传输理论后,需要认识一个基本点,目前以及在未来很长的一段时间内,光纤仍将作为全球通信的主要媒介不会改变,光纤在传输通信方面,绝对是最佳选择。,结合光纤光缆的采购方主要是国内三大运营商以及广电、国家电网等大型企业,考虑到光纤、光缆制备的技术含量低,但却主要受困于上游的光棒产能的释放,光纤光缆的解读应该紧紧的围绕近几年的需求侧以及国内光棒供给侧相对变化来看。

需求1:固网宽带建设远未饱和,接入网依旧存在空间

参考观研天下发布《2018-2023年中国光通信产业市场竞争现状调查与未来发展方向研究报告》

自2013年12月份中国移动获得中固定通信业务经营权之后,中国移动依靠强大的财力支撑,以“搅局者”者的身份强势切入了固网领域,改变了我国“南电信、北联通”的固网格局。中国移动2015-2017年分别采购光纤为6291万芯公里、1.15亿芯公里以及1.4亿芯公里,2018年的上半年的光纤采集量为1.1亿芯公里。预计,在2018年全年中国移动的光纤采集量至少2亿芯公里,增长趋势依旧强势。另一方面,在网络建设上,也应该看到现在已经作为固网的“老二”的中国移动,在光纤存量上,依旧与“一哥”存在很大的差距。据调研,2016年初时中国电信在网光纤12亿芯公里,中国移动只有6亿芯公里,中国电信大部分的光纤是用于固网,而之前中国移动的光纤主要用于建设移动端。从2016年至今中国移动追赶了1.3亿芯公里,目前两者差距还有近4.7亿芯公里,但根据工信部的同居数据,截止到2017年10月底,中国电信和中国移动的固网用户分别达到1.07亿以及1.32亿用户。,未来除了接入网会继续加快建设外,中国移动加快城域网侧和骨干网侧建设,通过提升网络运输能力以及网络资源从而提升固网用户饱受诟病的体验。

在固网领域不应该仅仅关注中国移动,未来2-3年也应该关注中国联通的在重新夺回固网宽带“市场老二”的位置上会更加速固网部署,以及中国广电获得了固网资格可能会给光纤需求带来很大的增量。中国联通3月16日在公布了2016年全年业绩后,3月28日,中国联通在北京发布了“光宽带+”及宽带五大计划,开展了宽带“保卫战”。中国联通副总裁姜正新称,“宽带业务是中国联通的战略性基础业务,是推动整体业务持续健康发展的基础与核心”,言下之意是要把与中国移动的竞争重心从4G转到其优势仍在的宽带业务上去。乐观认为,2018-2020年,在4G建设完毕、5G大规模建网之前的“投资下滑期”,中国联通会在固网领域发力追赶,夺回固网“现金牛”业务。

需求2:5G规模建网之前,传输网络必先升级

传输网是电信网的基础网络,5G传输网的建设在整个5G网络的发展中扮演着重要角色。5G的无线应用虽然还需时日,但是,5G的倡导的三种应用场景,都是伴随着无线侧流量的大爆发。,伴随着未来业务模式的变化、新技术的大量涌现,促使传送网全面迎接新的发展高潮。随着5G时代的即将到来,“无线建设,传输先行”,各大运营商在部署5G无线基站之前,必须建设一个能够满足现有和以后业务发展的5G传送平台。相对于4G而言,5G的基站数量更多,基站的带宽接入需求更大。另外,未来2020年假设5G基站的建设开始了大规模的部署,由于5G在基站侧的技术将会由现存4G的BBU+AAU技术演变为DU-CU-AAU结构,网络的拓扑结构发生重大变化,造成对光纤光缆的需求将会是4G时期的4-6倍。

供给:主要看国内光棒产能的释放,供给依旧紧张

结合光纤光缆需求的不断增长,在光纤光缆的供给侧,应该关注国内的光棒的产能的释放。根据调查,发现由于光纤光缆的制备技术的门槛比较低,目前国内很多的中小厂商能够独立的完成光纤拉丝的制作,但是由于受限于光棒供给的不足,使得诸多的拉丝厂商产能利用率底下。国内光棒的供不应求的局面将会在一直维持到2020年前后。供不应求的局面依旧会使得拥有自制光棒产能的相关企业获得业绩的大幅度提升。

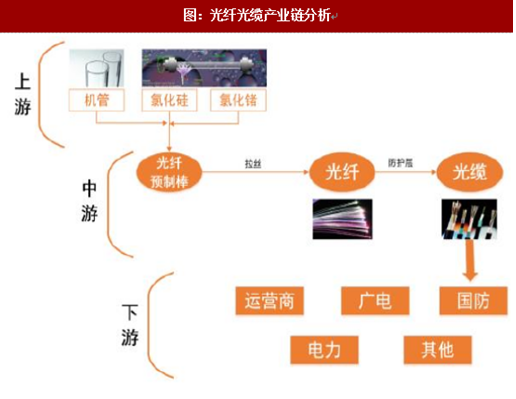

图:光纤光缆产业链分析

根据工信部公布的数据,2016年,在4G移动电话用户大幅增长、移动互联网应用加快普及的带动下,移动互联网接入流量消费达93.6亿G,同比增长123.7%,比上年提高20.7个百分点。全年月户均移动互联网接入流量达到772M,同比增长98.3%。其中,通过手机上网的流量达到84.2亿G,同比增长124.1%,在总流量中的比重达到90.0%。固定互联网使用量同期保持较快增长,固定宽带接入时长达57.5万亿分钟,同比增长15.0%。

图:移动互联网流量增速翻倍

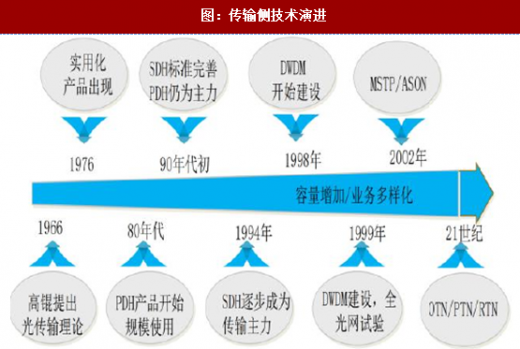

图:传输侧技术演进

自从1966年高琨院士提出光传输理论后,需要认识一个基本点,目前以及在未来很长的一段时间内,光纤仍将作为全球通信的主要媒介不会改变,光纤在传输通信方面,绝对是最佳选择。,结合光纤光缆的采购方主要是国内三大运营商以及广电、国家电网等大型企业,考虑到光纤、光缆制备的技术含量低,但却主要受困于上游的光棒产能的释放,光纤光缆的解读应该紧紧的围绕近几年的需求侧以及国内光棒供给侧相对变化来看。

需求1:固网宽带建设远未饱和,接入网依旧存在空间

参考观研天下发布《2018-2023年中国光通信产业市场竞争现状调查与未来发展方向研究报告》

自2013年12月份中国移动获得中固定通信业务经营权之后,中国移动依靠强大的财力支撑,以“搅局者”者的身份强势切入了固网领域,改变了我国“南电信、北联通”的固网格局。中国移动2015-2017年分别采购光纤为6291万芯公里、1.15亿芯公里以及1.4亿芯公里,2018年的上半年的光纤采集量为1.1亿芯公里。预计,在2018年全年中国移动的光纤采集量至少2亿芯公里,增长趋势依旧强势。另一方面,在网络建设上,也应该看到现在已经作为固网的“老二”的中国移动,在光纤存量上,依旧与“一哥”存在很大的差距。据调研,2016年初时中国电信在网光纤12亿芯公里,中国移动只有6亿芯公里,中国电信大部分的光纤是用于固网,而之前中国移动的光纤主要用于建设移动端。从2016年至今中国移动追赶了1.3亿芯公里,目前两者差距还有近4.7亿芯公里,但根据工信部的同居数据,截止到2017年10月底,中国电信和中国移动的固网用户分别达到1.07亿以及1.32亿用户。,未来除了接入网会继续加快建设外,中国移动加快城域网侧和骨干网侧建设,通过提升网络运输能力以及网络资源从而提升固网用户饱受诟病的体验。

在固网领域不应该仅仅关注中国移动,未来2-3年也应该关注中国联通的在重新夺回固网宽带“市场老二”的位置上会更加速固网部署,以及中国广电获得了固网资格可能会给光纤需求带来很大的增量。中国联通3月16日在公布了2016年全年业绩后,3月28日,中国联通在北京发布了“光宽带+”及宽带五大计划,开展了宽带“保卫战”。中国联通副总裁姜正新称,“宽带业务是中国联通的战略性基础业务,是推动整体业务持续健康发展的基础与核心”,言下之意是要把与中国移动的竞争重心从4G转到其优势仍在的宽带业务上去。乐观认为,2018-2020年,在4G建设完毕、5G大规模建网之前的“投资下滑期”,中国联通会在固网领域发力追赶,夺回固网“现金牛”业务。

需求2:5G规模建网之前,传输网络必先升级

传输网是电信网的基础网络,5G传输网的建设在整个5G网络的发展中扮演着重要角色。5G的无线应用虽然还需时日,但是,5G的倡导的三种应用场景,都是伴随着无线侧流量的大爆发。,伴随着未来业务模式的变化、新技术的大量涌现,促使传送网全面迎接新的发展高潮。随着5G时代的即将到来,“无线建设,传输先行”,各大运营商在部署5G无线基站之前,必须建设一个能够满足现有和以后业务发展的5G传送平台。相对于4G而言,5G的基站数量更多,基站的带宽接入需求更大。另外,未来2020年假设5G基站的建设开始了大规模的部署,由于5G在基站侧的技术将会由现存4G的BBU+AAU技术演变为DU-CU-AAU结构,网络的拓扑结构发生重大变化,造成对光纤光缆的需求将会是4G时期的4-6倍。

图:光纤需求测算

供给:主要看国内光棒产能的释放,供给依旧紧张

结合光纤光缆需求的不断增长,在光纤光缆的供给侧,应该关注国内的光棒的产能的释放。根据调查,发现由于光纤光缆的制备技术的门槛比较低,目前国内很多的中小厂商能够独立的完成光纤拉丝的制作,但是由于受限于光棒供给的不足,使得诸多的拉丝厂商产能利用率底下。国内光棒的供不应求的局面将会在一直维持到2020年前后。供不应求的局面依旧会使得拥有自制光棒产能的相关企业获得业绩的大幅度提升。

图:光纤需求测算

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。