面对5G的建设,不能简单的线性思维,直接从3G到4G的建设过程推演到新的5G技术建设、发展过程,而需要努力去深入把握新技术、新投资周期下驱动因素、技术演进、市场变化等因素。

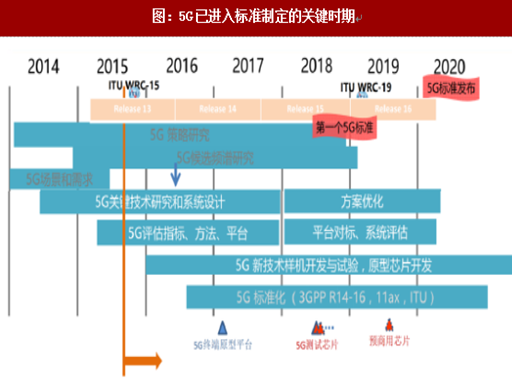

5G技术标准依旧在确定过程中。目前5G技术还依旧处于规划阶段,概念和技术未形成统一的标准。随着技术标准的不断完善,2017年3月,3GPP通过5G加速提案,即2017年12月完成、2018年3月冻结非独立(NSA)5G新空口标准,2018年6月完成、9月冻结独立(SA)5G新空口标准。

技术驱动和市场驱动是带动通信技术“马车”发展的“两个车轮”,缺一不可。面对5G的发展,应该清晰的认识到,在通信业这样高技术密集的行业,技术和需求是有效发展市场的不可或缺的两个方面,单纯讲技术驱动还是需求驱动都是片面的。先进技术只有培育出有效市场需求之后,才能成为真正实用的技术。

目前我国政府在大力推广5G的发展,可以笼统的理解为技术驱动这一“车轮”已经先准备转了起来,一方面,应该坚信未来的5G的国内的发展,另一方面,也要站在另一“车轮”,即市场需求的角度去思考,5G建设成本、技术时间节点以及市场的时间节点等,找出与之前通信技术发展的异同。

参考观研天下发布《2018-2023年中国第五代通信技术(5G)行业市场发展动向调查与投资方向评估分析报告》

投资主体以及现状已经与3G、4G时代有显著区别:

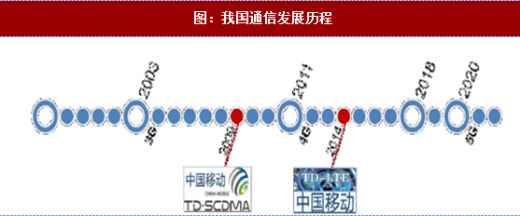

这是由我国三大运营商的实力不均衡的现状引起的。回顾2G时代到3G时代跨越,2009年1月份工信部优先向中国移动颁发了3G的牌照,值得注意的是,3G已经于2003年左右在欧美日韩国家成熟应用,为了具有“中国知识产权”的TD-SCDMA的“成熟”。一方面是由于政府的强烈抢夺3G国际话语权的愿景,另一方面是得益于中国移动的强大的财力支撑,中国移动强推3GTD-SCDMA制式。但是由于当时技术的不够成熟,导致了中国移动在3G时代市场份额的极大的丧失。所以在4G时代,2013年11月份,工信部颁发了4GTD-LTE的牌照之前,中国移动得益于自身的雄厚的财力以及在打“翻身仗”的强烈诉求,并且基于国际上已经成熟的TD-LTE技术标准,所以在2013和2014年两年建设4G基站72万个,飞速带动了4G在国内的飞速发展,从而造就了4G时代中国移动的“巨无霸”地位。2016年中国移动实现的净利润是三家运营商的综合净利润的80%以上。但是目前为止,三大运营商在4G的巨大投资依旧没有收回。面临5G的建设新周期,投资主体中国移动已经不像从3G到4G发展自身强烈的动机,并且,基于5G的建设的基站数量、组网成本考虑(5G要完成4G的覆盖范围,基站数量至少是4G的2倍),三大运营商若是在缺少足够的财政支持的前提下,在未来的5G的建网过程中,不同于4G时代的短时间、大规模的建网周期特点,也很难短时间内快速完成全国性组网、覆盖。

综上分析,5G的建设过程将会是是逐步延伸和演进的过程。面对新一代的技术革新,整个产业链不会在短时间内催化成熟,进而会造成前期极高的建网成本。因此需要认识到,尽管国家的工信部要求是2020年实现5G的商用,但是在产业演进和市场发展的角度看,2020年“实现商用”应该只会是热点城市、局部范围商用(中国移动研究院无线总工程师于2017年11月底表示2020年5G基站建设数量是1万个),2020年只是5G的全国性的建网商用的起步阶段,未来很长一段时间内,5G和4G将会保持长期共存的局面。

5G技术标准依旧在确定过程中。目前5G技术还依旧处于规划阶段,概念和技术未形成统一的标准。随着技术标准的不断完善,2017年3月,3GPP通过5G加速提案,即2017年12月完成、2018年3月冻结非独立(NSA)5G新空口标准,2018年6月完成、9月冻结独立(SA)5G新空口标准。

图:5G已进入标准制定的关键时期

目前我国政府在大力推广5G的发展,可以笼统的理解为技术驱动这一“车轮”已经先准备转了起来,一方面,应该坚信未来的5G的国内的发展,另一方面,也要站在另一“车轮”,即市场需求的角度去思考,5G建设成本、技术时间节点以及市场的时间节点等,找出与之前通信技术发展的异同。

参考观研天下发布《2018-2023年中国第五代通信技术(5G)行业市场发展动向调查与投资方向评估分析报告》

投资主体以及现状已经与3G、4G时代有显著区别:

这是由我国三大运营商的实力不均衡的现状引起的。回顾2G时代到3G时代跨越,2009年1月份工信部优先向中国移动颁发了3G的牌照,值得注意的是,3G已经于2003年左右在欧美日韩国家成熟应用,为了具有“中国知识产权”的TD-SCDMA的“成熟”。一方面是由于政府的强烈抢夺3G国际话语权的愿景,另一方面是得益于中国移动的强大的财力支撑,中国移动强推3GTD-SCDMA制式。但是由于当时技术的不够成熟,导致了中国移动在3G时代市场份额的极大的丧失。所以在4G时代,2013年11月份,工信部颁发了4GTD-LTE的牌照之前,中国移动得益于自身的雄厚的财力以及在打“翻身仗”的强烈诉求,并且基于国际上已经成熟的TD-LTE技术标准,所以在2013和2014年两年建设4G基站72万个,飞速带动了4G在国内的飞速发展,从而造就了4G时代中国移动的“巨无霸”地位。2016年中国移动实现的净利润是三家运营商的综合净利润的80%以上。但是目前为止,三大运营商在4G的巨大投资依旧没有收回。面临5G的建设新周期,投资主体中国移动已经不像从3G到4G发展自身强烈的动机,并且,基于5G的建设的基站数量、组网成本考虑(5G要完成4G的覆盖范围,基站数量至少是4G的2倍),三大运营商若是在缺少足够的财政支持的前提下,在未来的5G的建网过程中,不同于4G时代的短时间、大规模的建网周期特点,也很难短时间内快速完成全国性组网、覆盖。

图:我国通信发展历程

综上分析,5G的建设过程将会是是逐步延伸和演进的过程。面对新一代的技术革新,整个产业链不会在短时间内催化成熟,进而会造成前期极高的建网成本。因此需要认识到,尽管国家的工信部要求是2020年实现5G的商用,但是在产业演进和市场发展的角度看,2020年“实现商用”应该只会是热点城市、局部范围商用(中国移动研究院无线总工程师于2017年11月底表示2020年5G基站建设数量是1万个),2020年只是5G的全国性的建网商用的起步阶段,未来很长一段时间内,5G和4G将会保持长期共存的局面。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。