平台式惯性导航采用物理平台模拟导航坐标系统,即将加速度计安装在由陀螺仪控制的稳定平台上,使平台始终保持导航坐标系姿态不变。平台式惯性导航通过加速度计测量加速度,传送至导航计算机中,导航计算机从中解算分离出有害加速度并将指令角速度反馈至陀螺仪,用以补偿地球转动引起的陀螺自转轴表观运动。陀螺仪输出角速度.通过修正回路修正后,输出平台施矩至稳定平台。稳定平台以此调整自身姿态,并将姿态参数传送回导航计算机.最终计算出运载体的速度、位置以及姿态、航向等信息。

捷联式惯性导航采用数学算法确定导航坐标系,即将加速度计和陀螺仪直接安装在运载体上,陀螺仪用以计算运载体相对导航坐标系的姿态变化,加速度计经姿态变化后解算至导航坐标系内,得出姿态矩阵C(bp),从而得到运载体坐标系加速度a(p)及方向余弦元素,从而确定运载体的速度、位置以及姿态、航向等信息。

| 类型 |

体积 |

成本 |

计算量 |

主要应用级别 |

定位误差典型值 |

定向误差典型值 |

技术特征 |

环境适应性 |

发展前景 |

| 平台式惯性导航 |

引入物理平台,体积大 |

高 |

小 |

中高导航级、运动隔离 |

1-2海里/小时 |

0.1°-0.2° |

机电一体化系统,内含3-4个实体框架 |

抗振、抗冲击能力有限 |

局部被淘汰,市场萎缩 |

| 捷联式惯性导航 |

系统结构简单,体积小 |

低 |

大,需使用激光陀螺仪 |

各导航级、稳定控制 |

<1海里/小时 |

0.05-0.1° |

电子数字化系统,内部没有活动部件 |

抗振、抗冲击能力强 |

主流应用形势 |

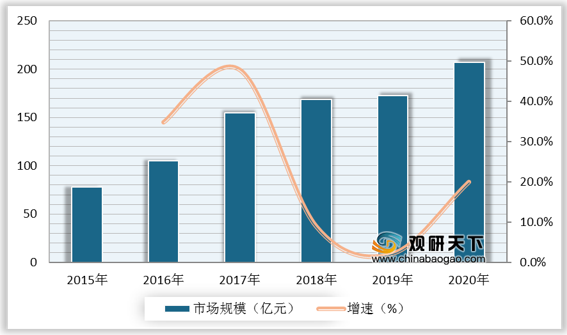

根据数据显示,2019年,我国惯性导航行业市场规模为172.7亿元,较上年同比增长2.2%;2020年,我国惯性导航行业市场规模为**亿元,较上年同比增长**%。

一、 优势分析

(1)惯性导航优势包括隐蔽性强、寿命长、数据精确等。隐蔽性强:惯性导航系统是完全意义上的自主式导航,既不会影响外界环境,也不会受外界电磁场干扰。基于这一点,在国防军事等高机密领域中,惯性导航是非常合理的一项选择。

寿命长:惯性导航的出错率极低,可以长时间在天空、地面及水中工作,此外惯性导航系统的续航时间也较长,几乎可以全天候地在野外开展导航工作。

数据精确:惯性导航系统能够根据测量的少量状态信息推导出位置、速度、航行角等众多准确的信息,并且可以在一定时间内有效地保证数据传输的稳定性和一致性。

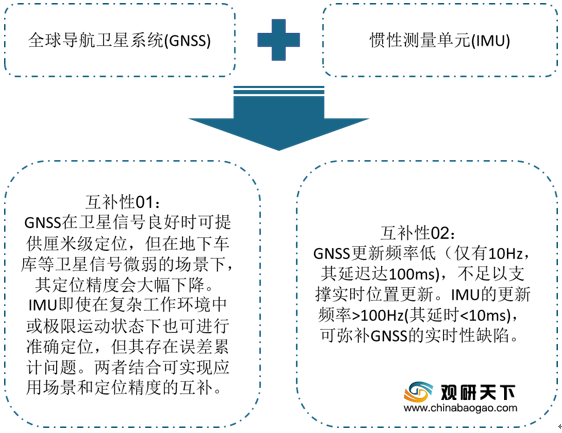

(2)全球导航卫星系统(GNSS)+惯性测量单元(IMU)是最常见的惯性导航组合方案。GNSS在卫星信号良好时可提供厘米级定位,但在地下车库等卫星信号微弱的场景下,其定位精度会大幅下降。IMU即使在复杂工作环境中或极限运动状态下也可进行准确定位,但其存在误差累计问题。两者结合可实现应用场景和定位精度的互补。此外,GNSS更新频率低(仅有10Hz,其延迟达100ms),不足以支撑实时位置更新。IMU的更新频率>100Hz(其延时<10ms),可弥补GNSS的实时性缺陷。

二、 劣势分析

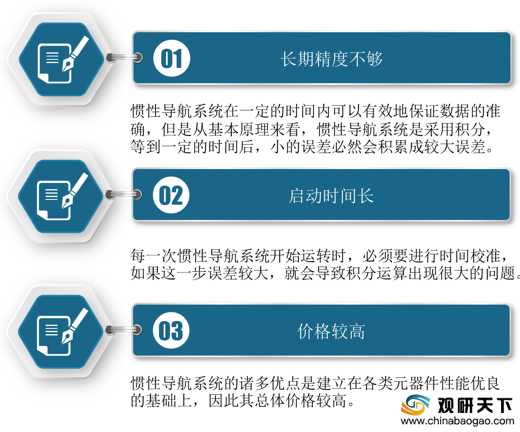

发展至今的惯性导航系统仍然有不少问题亟待解决,如长期精度不够、启动时间长、价格较高等。

长期精度不够:惯性导航系统在一定的时间内可以有效地保证数据的准确,但是从基本原理来看,惯性导航系统是采用积分,等到一定的时间后,小的误差必然会积累成较大误差。

启动时间长:每一次惯性导航系统开始运转时,必须要进行时间校准,如果这一步误差较大,就会导致积分运算出现很大的问题。

价格较高:惯性导航系统的诸多优点是建立在各类元器件性能优良的基础上,因此其总体价格较高。

三、 机遇分析

(1)板卡是GNSS产业的核心部件,现阶段我国已经初步实现GNSS板卡国产替代,相关企业下阶段市场布局重点向国际市场转移,在一定程度上促进惯性导航行业发展。

| 发展阶段 |

时间 |

具体情况 |

| 第一阶段 |

2012年之前 |

由于技术积累及市场成熟度等方面的差异,中国GNSS企业规模小、实力弱,在芯片、GNSS板卡、天线、导航算法等方面与国际企业差距明显。此阶段中国市场高精度GNSS板卡进口依赖度高达95%,全球高精度GNSS板卡长期被美国Trimble公司和加拿大NovAtel公司垄断; |

| 第二阶段 |

2013年至今 |

2013年发改委发布《促进信息消费——加快推进北斗卫星导航产业规模化发展》,明确提出支持中国北斗芯片事业。2015年5月,和芯星通发布全球首款高精度多模多频卫星导航系统级SoC芯片Nebulas ll UC4CO,这也是全球首款全系统多核高精度导航定位SoC芯片,标志着中国GNSS芯片迈入国际领先水平。此后,国产GNSS芯片及板卡发展迅速,并已初步实现规模化应用。截至2018年年底,国产GNSS芯片在中国市场占比已超70%,高精度板卡市场占比达30%。 |

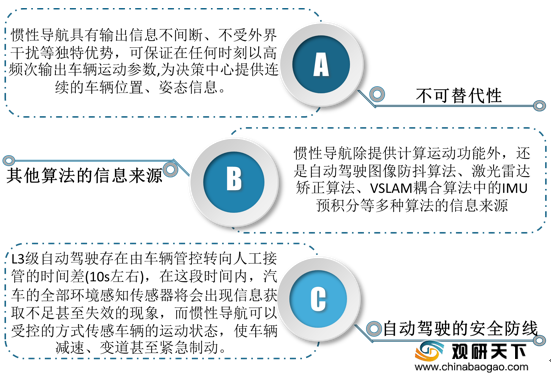

(2)惯性导航是L3级及以上自动驾驶等级汽车的安全防线。随着L3级及以上自动驾驶汽车的逐步量产,惯性导航需求持续增长。

不同的自动驾驶等级对惯性导航的要求存在差异,自动驾驶技术快速发展背景下对惯性导航提出了更高的要求,促进惯性导航行业进一步发展。

| 自动驾驶等级 |

产品类别 |

精度要求 |

应用场景 |

| L3有条件自动化 |

惯导+轮速 |

<50cm |

智能巡航、拥堵巡航、遥控泊车 |

| L3-L4高度自动化 |

惯导+GNSS+轮速 |

10-30cm |

城市巡航、高级拥堵巡航、代客泊车、固定路线泊车 |

| L4-L5完全自动化 |

惯导+GNSS+轮速+冗余 |

<10cm |

高度甚至完全无人驾驶 |

(3)军用市场是惯性导航最大的下游应用市场,其预算支出的增长将直接促进核心军用武器部件—惯性导航的需求提升,从而拉动我国惯性导航市场规模提升。根据数据显示,2018年,我国军费预算为11070亿元,较上年同比增长6%;2019年,我国军费预算为11899亿元,较上年同比增长7.5%。

(4)近年来,我国多个政府部门相继制定惯性导航相关政策及标准,促进行业规范健康发展。如2020年2月,发改委、工信部、科技部、公安部等11个部委制定《智能汽车创新发展战略》,提出推动新技术转化应用,加快北斗卫星导航定位系统、高分辨率对地观测系统在智能汽车相关领域的应用,促进惯性导航系统等自主知识产权军用技术的转化应用,加强自动驾驶系统、云控基础平台等在国防军工领域的开发应用。

| 类别 |

时间 |

政策名称 |

制定部门 |

主要内容 |

| 直接推动政策 |

2020.02 |

《智能汽车创新发展战略》 |

发改委、工信部、科技部、公安部等11个部委 |

推动新技术转化应用,加快北斗卫星导航定位系统、高分辨率对地观测系统在智能汽车相关领域的应用,促进惯性导航系统等自主知识产权军用技术的转化应用,加强自动驾驶系统、云控基础平台等在国防军工领域的开发应用 |

| 2016.11 |

《“十三五”国家战略性新兴产业发展规划》 |

国务院 |

推动智能传感器、电力电子、印刷电子、半导体照明、惯性导航等领域关键技术研发和产业化,提升核心基础硬件供给能力 |

|

| 2013.04 |

国家高技术研究发展计划(863计划)地球观测与导航技术领域2014年度备选项目征集指南 |

科技部 |

面向民用惯性导航对高精度、小体积、低成本陀螺仪的迫切需求,开展基于磁共振的微小型原子自旋陀螺仪关键技术研究,研制原理样机.推动中国高精度惯性导航从光学陀螺仪向原子陀螺仪的更新换代,为中国量子导航的发展提供关键支撑 |

|

| 行业标准 |

2006.12 |

《GJB 1185A-2005机载惯性导航系统通用规范》 |

国防科工局 |

规定了机载惯性导航系统(以下简称"惯导系统")的技术要求、质量保证规定和交货准备。本规范适用于设计、制造、检验和交付 |

| 1989.12 |

《GJB 729-1989惯性导航系统精度评定方法》 |

国防科工局 |

规定了惯性导航系统精度的评定方法,包括位置、首向、横摇、纵摇及速度等五个导航参数的精度评定,适用于船舰、飞机等各类运载体 |

|

| 间接推动政策 |

2016.05 |

《关于促进国防科技工业科技成果转化的若干意见》 |

国防科工局 |

通过军用技术推广科研计划支持军工技术转化.建设军工科技成果信息与推广转化平台,推动军工技术特别是民用核能、民用航天、民用飞机以及具有军工技术优势的智慧产业、新材料、新能源、节能环保等产业的产业化发展 |

| 2016.01 |

《中央军委关于深化国防和军队改革的意见》 |

中央军委 |

以领导管理体制、联合作战指挥体制改革为重点,协调推进规模结构、政策制度和军民融合深度发展改革 |

四、 威胁分析

(1)政策调整风险:惯性导航行业发展易受政策影响,若出现预期之外的政策调整将对现有市场形成冲击。

(2)自动驾驶市场化不及预期风险:我国自动驾驶处于快速发展阶段,但仍存在市场不及预期、市场接受程度不达预期等风险,将影响民用惯性导航的推广情况。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国惯性导航市场调研报告-产业现状与未来规划分析》

《2020年中国惯性导航市场调研报告-产业供需现状与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。