在进入4G建设后周期时代,宽带移动网络建设已经基本完成,行业的利润逐步向运营与应用领域转移。因此依赖于运营商资本开支投入的设备商的盈利情况开始由高点回落,而运营和第三方应用将逐渐进入佳境。在5G网络大规模开始建设前,这一趋势都将延续。基于此,17年的行业毛利率相比去年发生了结构性的变化,具体可以从下图中看出年度上行业整体毛利率呈现从下降转向上升。自2014年以来的行业整体毛利率下滑趋势由今年开始扭转,达到25.49%。这主要由于电信运营类的整体好转以及光通设备持续性的拉动,通信行业的局部亮点带动行业毛利率的回升,而且通信行业特点是订单的确认多在四季度,三季度显示的毛利率回升有望在年报上得到加强。同时我们注意到,三个子行业中设备和服务行业毛利率是下降的,特别是服务板块呈现加速下滑趋势,主要是该板块受到BAT领域的挤压,盈利的优势进一步缩减,已经落到近年来的新低点23.83%。虽然行业利润向该领域聚集,但是收到的外部的竞争更加激烈,同时运营商不甘于做管道的企图也蚕食了一部分的市场与空间,而导致这已经成为一个红海市场。

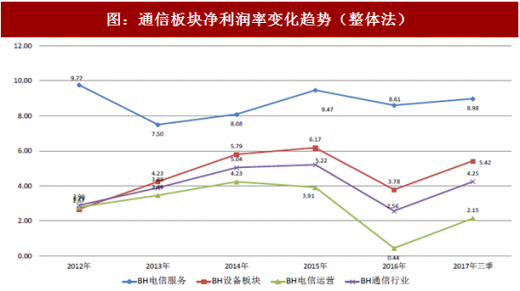

对比行业历年来的行业净利润率,整体变化不是大,近5年来围绕着4%左右波动。这一方面说明通信行业已经是一个成熟的行业,盈利模式都已经基本固定,另一方面能抵抗毛利率趋势,说明各家企业能很好的控制自身的管理与财务等各项费用。从技术发展角度来看,成熟的技术导致行业趋于稳定,在没有跨越式的技术大规模应用前,行业的绝对净利率依然会保持稳定的区间波动。值得我们关注的是通信设备与运营板块呈现翻转上升的势头,特别是运营板块提升近2个百分点,主要还是联通等企业内部提升效率而产生了明显的效果。服务板块的净利润一直较高一方面该板块是轻资产,另一方面该板块的净利润也趋于平稳,说明内生性的的驱动力已经不足,需要结构性的而变化来推动其上升。譬如和医疗,AR/VR、汽车电子等行业应用深度合作,高增长高利润来自于行业融合所开辟的新领域。因此通信行业价值挖掘点应该集中到以通信技术为基础,以信息服务为目的,与其他行业相互融合成功开辟出新商业模式的标的上。

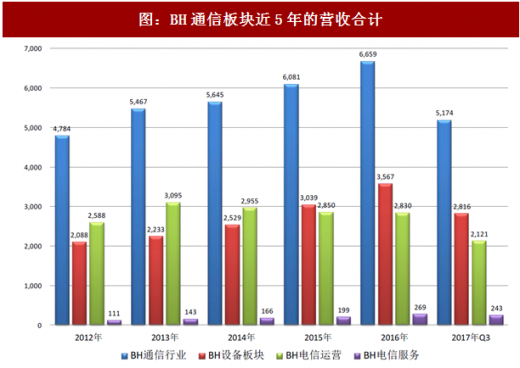

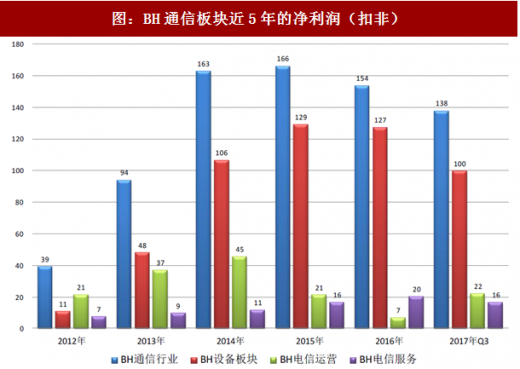

从近5年来通信行业的基本财务数据也可以看出,营收是逐年增加,扣非后的净利润波动不小,并呈现下降趋势。这一方面是相关的通信行业上市公司逐年增多,带来营收与利润的增加,另一方面也是由于外部经济环境的变化以及公司内部管理水平提高,带来各个年度净利润的波动。不过自16年以来,扣非后的净利润有下降趋势,该趋势是否延续有待于从今年年报的数据进行验证。

参考观研天下发布《2018-2024年中国通讯产业市场现状规划调查及未来发展前景预测报告》

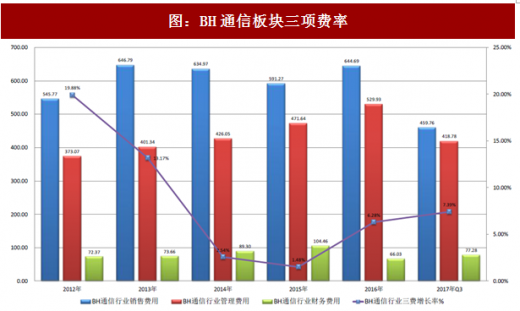

此外我们从行业整体的三项费用历年状况可以看出,整体费用增速下滑后,到近两年又开始加快增长。其中销售费用已经处于平稳状态中,而管理费用的增长是三项中最快的一项,这也是由于通信行业是知识密集型有关,企业的增长大多来自技术的革新,而这正需要研发费用与人员的投入。财务费用一直以来也是保持小范围波动,但是16年以来所有降低主要是处于资金的成本降低以及多家公司再融资从而获得的资金降低了负债,减少了财务成本。后续我们预计三费仍将保持稳步增长,而其主导作用的依然是以技术投入为主的管理费用,这也是公司保持竞争力的必然选择,这与业内的标杆——华为公司的发展趋势是一致的。

图:BH通信板块销售毛利率变化趋势(整体法)

图:通信板块净利润率变化趋势(整体法)

资料来源:观研天下整理

从近5年来通信行业的基本财务数据也可以看出,营收是逐年增加,扣非后的净利润波动不小,并呈现下降趋势。这一方面是相关的通信行业上市公司逐年增多,带来营收与利润的增加,另一方面也是由于外部经济环境的变化以及公司内部管理水平提高,带来各个年度净利润的波动。不过自16年以来,扣非后的净利润有下降趋势,该趋势是否延续有待于从今年年报的数据进行验证。

参考观研天下发布《2018-2024年中国通讯产业市场现状规划调查及未来发展前景预测报告》

图:BH通信板块近5年的营收合计

资料来源:观研天下整理

图:BH通信板块近5年的净利润(扣非)

资料来源:观研天下整理

此外我们从行业整体的三项费用历年状况可以看出,整体费用增速下滑后,到近两年又开始加快增长。其中销售费用已经处于平稳状态中,而管理费用的增长是三项中最快的一项,这也是由于通信行业是知识密集型有关,企业的增长大多来自技术的革新,而这正需要研发费用与人员的投入。财务费用一直以来也是保持小范围波动,但是16年以来所有降低主要是处于资金的成本降低以及多家公司再融资从而获得的资金降低了负债,减少了财务成本。后续我们预计三费仍将保持稳步增长,而其主导作用的依然是以技术投入为主的管理费用,这也是公司保持竞争力的必然选择,这与业内的标杆——华为公司的发展趋势是一致的。

图:BH通信板块三项费率

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。