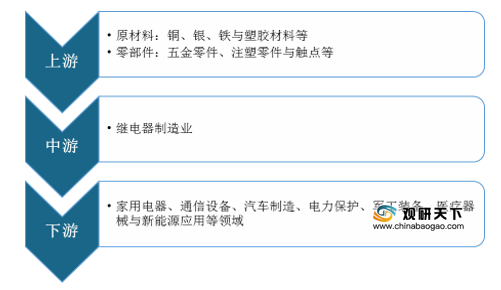

上游方面:继电器的产量和价格与上游原材料以及零部件密切相关,其中铜材价格的波动对继电器的成本影响最大,塑胶材料次之,电镀材料较小。

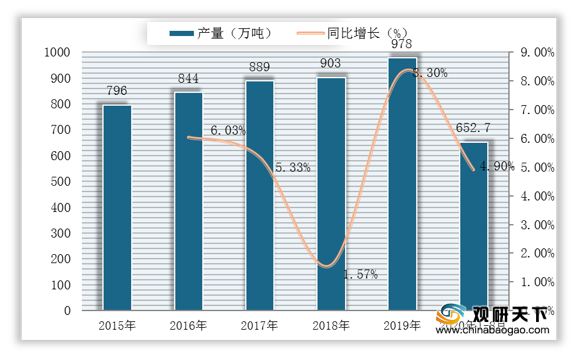

从铜材来看,在产量方面,近五年来我国精炼铜(电解铜)产量逐年增长,能为继电器制造企业供应充足的原材料。截至到2020年1-8月,我国精炼铜(电解铜)产量为652.7万吨,同比增长4.9%。在价格方面,2020年1-6月,我国铜的价格呈先下降、后回升的V型态势,在3-4月触底后开始反弹,5-6月逐步回升,6月国内铜现货平均价为46772元/吨。

现阶段,我国继电器行业上游相关企业主要有宁波高灵电子有限公司、福达合金材料股份有限公司、无锡巨丰复合线有限公司与宁波振宇电子有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 宁波高灵电子有限公司 |

电子元件、电器配件、机械配件、金属制品、塑胶件的制造、加工;继电器配件的制造、加工及表面处理 |

1、生产能力优势:生产的产品规格达到300多种,目前年生产能力铁芯17亿只,五金件16亿只,年销售额达1.2亿元人民币。而且公司在2016年投资3500万元人民币建成新工厂,新工厂投产后产能可提高100%,销售额达到2.5亿元人民币。 |

| 2、设备优势:公司拥有进口三模三冲全自动铁芯成型机35台,进口高速冲床49台,电镀分厂,全部生产公司内部的铁芯及五金件。 |

||

| 福达合金材料股份有限公司 |

电工材料、含银合金电工材料的制造、加工、科研开发、销售及技术服务,银冶炼、加工,贵金属的销售,经营进出口业务。 |

1、客户资源与市场优势:产品配套服务于施耐德、ABB、西门子、三菱、泰科等世界500强企业,以及伊顿、罗格朗、正泰、宏发等国内外知名电气企业,远销欧美亚等20多个国家和地区。 |

| 2、品牌优势:先后荣获中国驰名商标、国家高新技术企业、省级企业技术中心、浙江名牌产品、博士后科研工作单位、省级标准创新企业等诸多殊荣。 |

||

| 3、研发优势:经省科技厅批准,设有业内首家省级企业研究院——福达电工电子材料研究院。截止2014年4月公司已拥有二十一项发明专利和三项实用新型专利,公司整体技术研发水平处于国内领先地位。 |

||

| 无锡巨丰复合线有限公司 |

生产镀锡线、镀锡绞线、漆包线;自营各类商品和技术的进出口 |

1、质量管理优势:建立一整套完善的质量控制体系,目前生产的铝漆包线符合GB6109、国际IEC、美国NEMA、日本JIS等要求。 |

| 2、产品应用范围优势:本公司生产的铝漆包线适用于电机、水泵、空压机、电焊机、风机、变压器、空调、冰箱等不同行业,不同领域。 |

||

| 宁波振宇电子有限公司 |

电子元件,继电器配件,塑料制品,五金冲件的制造、加工 |

1、设备优势:拥有各类精密注塑机、线切割、电脉冲、数控加工机床及国内外先进的检测设备。 |

| 2、客户资源优势:继电器塑料件与国内著名继电器生产厂家:东莞三友电器公司,厦门宏发集团公司,宁波福特集团公司,溧阳欣大精密电器公司配套。 |

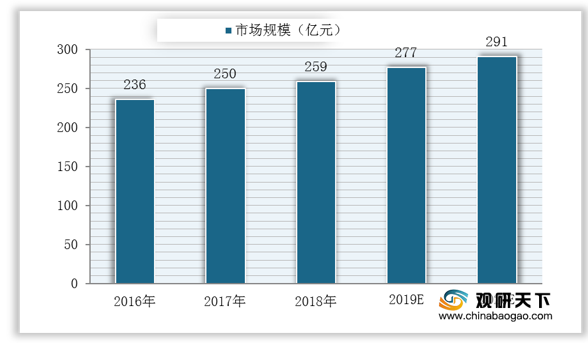

中游方面:1959年,我国继电器产业开始起步,经过近60年的发展,我国的继电器行业已经成为能够参与国际竞争的成熟产业。近五年,得益于集成电路行业的蓬勃发展,我国继电器市场规模保持逐年增长态势。数据显示,预计2020年我国继电器市场规模将达到291亿元。

现阶段,我国继电器行业相关企业主要有三友联众集团股份有限公司、宏发股份、航天电器与汇港继电器等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 宁波高灵电子有限公司 |

电子元件、电器配件、机械配件、金属制品、塑胶件的制造、加工;继电器配件的制造、加工及表面处理 |

1、生产能力优势:生产的产品规格达到300多种,目前年生产能力铁芯17亿只,五金件16亿只,年销售额达1.2亿元人民币。而且公司在2016年投资3500万元人民币建成新工厂,新工厂投产后产能可提高100%,销售额达到2.5亿元人民币。 |

| 2、设备优势:公司拥有进口三模三冲全自动铁芯成型机35台,进口高速冲床49台,电镀分厂,全部生产公司内部的铁芯及五金件。 |

||

| 福达合金材料股份有限公司 |

电工材料、含银合金电工材料的制造、加工、科研开发、销售及技术服务,银冶炼、加工,贵金属的销售,经营进出口业务。 |

1、客户资源与市场优势:产品配套服务于施耐德、ABB、西门子、三菱、泰科等世界500强企业,以及伊顿、罗格朗、正泰、宏发等国内外知名电气企业,远销欧美亚等20多个国家和地区。 |

| 2、品牌优势:先后荣获中国驰名商标、国家高新技术企业、省级企业技术中心、浙江名牌产品、博士后科研工作单位、省级标准创新企业等诸多殊荣。 |

||

| 3、研发优势:经省科技厅批准,设有业内首家省级企业研究院——福达电工电子材料研究院。截止2014年4月公司已拥有二十一项发明专利和三项实用新型专利,公司整体技术研发水平处于国内领先地位。 |

||

| 无锡巨丰复合线有限公司 |

生产镀锡线、镀锡绞线、漆包线;自营各类商品和技术的进出口 |

1、质量管理优势:建立一整套完善的质量控制体系,目前生产的铝漆包线符合GB6109、国际IEC、美国NEMA、日本JIS等要求。 |

| 2、产品应用范围优势:本公司生产的铝漆包线适用于电机、水泵、空压机、电焊机、风机、变压器、空调、冰箱等不同行业,不同领域。 |

||

| 宁波振宇电子有限公司 |

电子元件,继电器配件,塑料制品,五金冲件的制造、加工 |

1、设备优势:拥有各类精密注塑机、线切割、电脉冲、数控加工机床及国内外先进的检测设备。 |

| 2、客户资源优势:继电器塑料件与国内著名继电器生产厂家:东莞三友电器公司,厦门宏发集团公司,宁波福特集团公司,溧阳欣大精密电器公司配套。 |

下游方面:家电市场的起暖回升和智能化趋势为继电器行业提供了坚实基础,电力基础设施升级和智能化改造为继电器行业提供了新的增长点,汽车行业的持续增长为继电器行业的发展提供了持久动力,新能源等新兴产业的发展为继电器行业提供了广阔的市场前景。

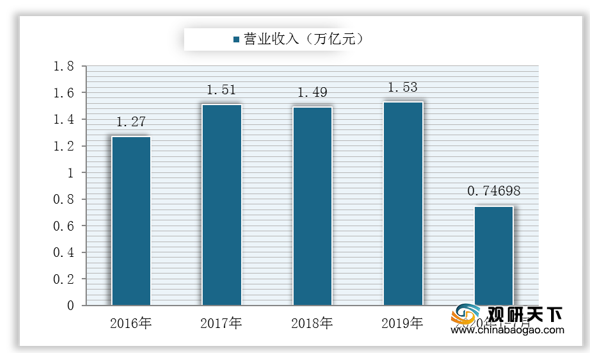

从家电与电力两大行业具体来看,在家电市场方面,2020年受疫情影响,行业营业收入有所下降,但整体有所回升,2020年1-7月全国家用电器行业营业收入7469.8亿元,同比下降12.0%;在电力行业方面,2020年1-8月,全国电网工程完成投资2379亿元,同比增长0.04%。

现阶段,我国继电器行业下游相关企业主要有格力电器、美的集团、江苏新安电器股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 珠海格力电器股份有限公司 |

泵、阀门、压缩机及类似机械,风机、包装设备等通用设备;电机、输配电及控制设备;电线、电缆、光缆及电工器材;家用制冷电器具,家用空气调节器及相关零部件 |

1、研发优势:公司目前拥有近300个专业实验室,2000多人的研发队伍,每年研发经费超过10亿,已累计申请专利3000多项,平均每两天推出3项专利,是中国空调行业拥有技术专利最多,单项专利推出周期最短的企业。自主研发的GMV数码多联一拖多机组,超低温数码多联中央空调,新型高效离心式大型中央空调,G10变频空调,超高效定速压缩机等一系列国际领先产品填补了行业空白。 |

| 2、市场优势:公司是目前全球最大的集研发,生产,销售,服务于一体的专业化空调企业。公司旗下的“格力”品牌空调,业务遍及全球100多个国家和地区。 |

||

| 美的集团 |

生产经营家用电器、电机及其零部件;中央空调、采暖设备、通风设备、热泵设备、照明设备、燃气设备、压缩机及相关通用设备、专用设备、家用空调设备及其零部件的研发、制造、销售、安装、维修及售后服务 |

1、技术创新优势:美的着力于构建具有全球竞争力的全球研发布局和多层级研发体系,具备以用户体验及产品功能为本位的世界一流研发技术投入及实力,过去5年投入研发资金超过200亿元,已在全球8个国家设立了17个研究中心,研发人员整体超过10,000人,外籍资深专家超过300人,并保持与清华、浙大、华中科技、美国MIT、UCB、Stanford在内的30多个国内外科研机构的紧密合作,通过引进外部团队进行产业孵化,进一步提升美的研发实力。 |

| 2、市场优势:多年发展与布局,美的已形成了全方位、立体式市场覆盖。在成熟一二级市场,公司与苏宁、国美等大型家电连锁卖场一直保持着良好的合作关系;在广阔的三四级市场,公司以旗舰店、专卖店、传统渠道和新兴渠道为有效补充,渠道网点已基本实现一、二、三、四级市场全覆盖。 |

||

| 江苏新安电器股份有限公司 |

研发、生产、销售:电脑控制器、电脑部件、电脑周边设备、智能仪表;电子元件贴装、焊接(PCBA组装);设计、销售:LED照明系列产品、电源驱动、照明设备、灯具、节能产品。LED照明亮化及景观工程设计与施工 |

客户资源优势:为美国惠而浦、韩国三星、海信集团、日本松下、雅马哈、日立、美的、创维、尼塞拉、夏普、科勒等国内外知名品牌配套生产洗衣机、空调、冰箱、加湿器、微波炉、音响设备等家电电脑控制器业务。 |

相关行业分析报告参考《2020年中国继电器市场调研报告-市场深度调研与发展前景评估》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。