1、硅料短期供需偏紧,长期看扩产速度

包括保利协鑫,四川永祥和东方希望等多家硅料厂都公布了明确的扩展计划,但是硅料厂投产后都需要经过4-6个月的调试期,所以销售到市场上的量需要到2018年年底才能够出来。在需求旺盛的情况下,短期硅料的供需情况仍偏紧,且单多晶硅料之间开始出现价差。

图:2016年全球主要多晶硅生产企业产能及产量

参考观研天下相关发布的《2018-2024年中国光伏产业市场竞争现状调研与投资商机分析预测报告》

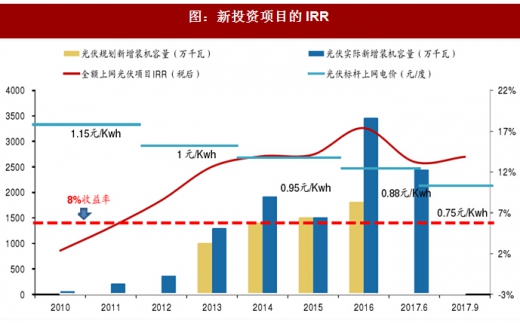

2、国内:电站收益率依然明确

光伏标杆上网电价不断下调,但考虑到成本下降,2017新投资的全额上网项目仍可获得13%-18%的税后内部收益率。

根据我们的模型测算,其他条件不变,当前成本下,当第二类资源区的光伏标杆上网电价(含税)调低至0.665元/Kwh以下时,新投资项目的IRR才会低于8%的基准收益率。

图:新投资项目的IRR

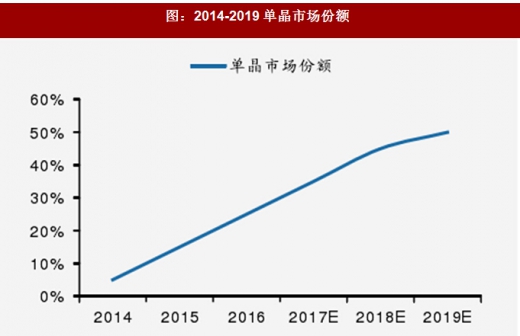

3、产业链寻求降本增效

降本增效一直是此行业最重要的内容,硅料和硅片价格持续下降,电池和组件端效率不断提升,逆变器技术不断提高。在行业大的降价趋势下,通过成本优势不断扩大市场占有率是公司具备长久优势的关健。在硅料和硅片端竞争力是成本,电池端需要技术水平的提升,而组件端需要销售渠道的完善和品牌的塑造。而一定的后发优势,使得设备厂商依然有机会。

图:不同种类电池技术市场占有率预测

图:2014-2019单晶市场份额

图:主要企业出货量

对于明年的光伏市场,我们有三个判断:硅料依然紧缺,降本增效的工艺和设备保持明确需求,电站会有不错的收益。

从硅片产能的扩张情况来看,硅料加面临紧缺的情况。今年以来,硅料价格从最低点的将近110元/公斤,上涨到现在近150元/公斤,明年看最早投产的硅料是保利协鑫新疆的2万吨,但是真正出料要2019年年初(调试期4-6个月),在需求稳中有升的情况下硅料价格面临紧缺。关注通威股份。

降本增效依然是这个行业的主题,包括新设备的应用,新材料的更新等。单晶持续发展,双面电池普及,双玻组件份额有望提升;通过白色E VA的应用,提高对于对于光的吸收;关注隆基股份,福斯特等。

需求的爆发来自于成本下降快于电价的下降,今年装机规模增长较快的电站运营商,内部收益率要高于同期,相应的装机业绩上的反映在2018年。同时,部分企业还有传统业务的开展。关注京运通等。分布式光伏包括户用分布式光伏,关注阳光电源。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。