近年来我国新闻出版业发展势头良好,行业规模持续扩大,行业效益稳步提升。2017年,我国新闻出版业营收达1.8万亿元,同比增长4.5%,其中图书出版占比最多,达到52.26%,是新闻出版业的最大收入来源。

我国新闻出版行业营收来源分布

资料来源:中国报告网整理

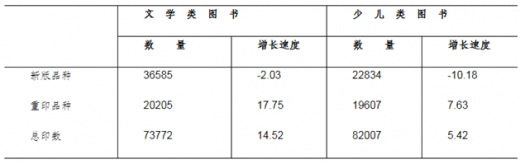

2017年,全国出版文学类图书7.4亿册,较2016年增加1.0亿册,增长14.5%,在22个图书类别中增幅名列前茅;文学类图书年度累计印数超过100万册的有7种,增加2种。全国出版少儿图书8.2亿册,增长5.4%;年度累计印数超过100万册的少儿图书有18种,增加13种;50万册及以上的80种,增加55种,其中本土原创图书48种,占60.0%。年度单品种印数超过100万册的本土原创文学、少儿类图书有18种,较2016年翻番。其中,《红岩》《没头脑和不高兴》《狼王梦》《草房子》等优秀作品历经数十年岁月沉淀,依然畅销不衰;“米小圈上学记”系列异军突起,12种上榜。

我国新闻出版行业营收来源分布

资料来源:中国报告网整理

2017年,出版、发行、印刷和新媒体公司整体经营状况良好,出版公司、发行公司编印发业务收入继续增长,主业地位进一步巩固;印刷公司和新媒体公司经济效益显著提升。报业公司业绩全面深度下滑,传统报刊业务萎缩。各公司持续探索转型升级、融合发展之路,但主要受网络游戏等业务下滑影响,部分公司新业态业务发展遭遇阻力。

参考观研天下发布《2018年中国新闻出版行业分析报告-市场运营态势与发展前景研究》

出版传媒集团整体规模进一步扩大,行业集中度有所提高。2017年,全国118家集团共实现主营业务收入3559.6亿元,较2016年增加85.8亿元;拥有资产总额7023.0亿元,增加489.7亿元;实现利润总额305.4亿元,增加9.2亿元。其中,107家图书出版集团、报刊出版集团和发行集团主营业务收入占全国书报刊出版和出版物发行主营业务收入的79.7%,提高5.2个百分点;资产总额占全国出版发行全行业资产总额的90.8%,提高6.9个百分点;利润总额占全国出版发行全行业利润总额的62.0%,降低0.5个百分点。共有18家集团资产总额超过百亿元,其中江苏凤凰出版传媒集团有限公司、安徽出版集团有限责任公司、江西省出版集团公司、湖南出版投资控股集团有限公司、浙江出版联合集团有限公司、安徽新华发行(集团)控股有限公司和中国出版集团公司等7家集团资产总额、主营业务收入和所有者权益均超过百亿元。

出版传媒企业上市步伐加快,出版核心主业地位更趋稳固。2017年,中国科传、中国出版、新经典等6家出版传媒企业相继上市,为近年来最多。39家在中国内地上市的出版传媒公司共实现营业收入1570.6亿元,增加201.7亿元,增长14.7%;拥有资产总额3068.4亿元,增加579.0亿元,增长23.3%;实现利润总额223.7亿元,增加53.1亿元,增长31.2%,近年来首次实现全体盈利。出版、发行公司主业整体稳步增长,发行业务收入在各发行公司营业收入中所占比重平均为61.6%,出版、发行、印刷业务收入在各出版公司营业收入中合计所占比重平均为65.9%,同口径提高3.0个百分点,编印发核心主业地位更趋稳固。

截至2017年年底,20家国家出版融合发展重点实验室陆续挂牌运行,近百个融合发展研究项目相继实施,一批有引领性的出版融合发展重点项目初见成效。国家出版融合发展(武汉)重点实验室探索建立基于RAYS系统的“现代纸书”出版运营模式,200多家出版单位参与,13000多名编辑参加新技术培训,5亿多册传统纸书成功对接RAYS系统,产生近3亿元线上增收。中国出版集团的数字精品内容综合运营平台、中国工信出版传媒集团的印数决策支持系统、辽宁出版集团的五大运营中心融通一体化、浙江日报报业集团的媒立方、咪咕数媒的有声阅读云平台、中文传媒的新闻出版领域物联网应用、安徽新华发行集团的“共享书店”、新华文轩的“共享书屋”等一批项目进展良好。国家知识服务建设工作全面启动,截至2017年年底,50家出版单位确定为专业数字内容资源知识服务模式试点。得到APP、喜马拉雅、悟空、知乎等知识服务新业态蓬勃发展。新兴出版得到APP与传统出版融合发展,创新讲书、听书、售书知识服务链条,其通过对某图书全媒体渠道运营传播,上线7天即销售超9万册,码洋超900万元,APP注册用户突破1600万人。越来越多的传统出版单位持续探索融合发展,加速向知识服务转型。中国科技出版传媒股份有限公司“科学文库”、“中科医库”等数字化平台相继上线运行,《三联生活周刊》打造“中读”等知识付费产品,均获得良好的市场反响。

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。