1990年,九天音乐网等音乐网站的建立,标志着我国数字音乐行业开启萌芽阶段,此后,伴随着中国移动推出彩铃业务、酷我、酷狗等音乐平台的建立以及3G业务的兴起,国内数字音乐行业迎来了第一次快速成长。2013年,由于版权政策出台,大批中腰部音乐平台关闭,用户加速向头部平台集中。2015年,我国在线音乐行业形成了海洋系、腾讯系和阿里系“三足鼎立”的局面。2016年,海洋系音乐与腾讯系音乐正式合并,成为国内版权资源最丰富的音乐集团。2017年,我国在线音乐行业用户渗透率已超过60%,用户规模进入缓慢增长期,市场规模扩张主要依赖深度变现。对标全球音乐行业发展历程,自1999年以来,实体唱片产业迅速萎缩,数字音乐及流媒体驱动音乐市场回暖。

参考观研天下发布《2019年中国数字音乐行业分析报告-市场运营态势与发展前景研究》

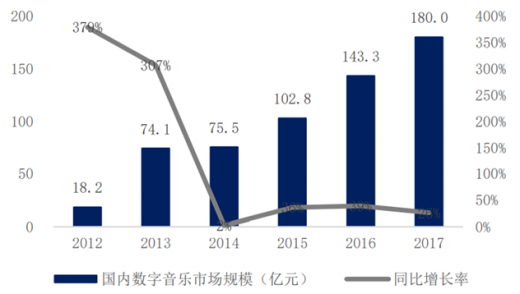

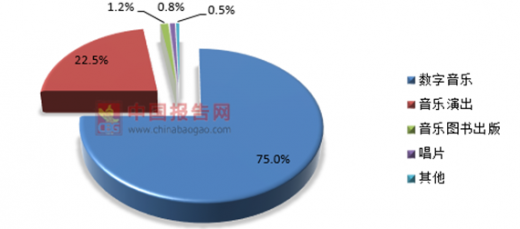

中国数字音乐市场规模高速增长,近六年 CAGR 高达 58.1%。数据显示,中国数字音乐市场规模在 2012 年约为 18 亿元,2017 年已增长至 180 亿,复合增速达 58.1%。2017 年国内音乐市场份额中,数字音乐产业占比为 75.0%,音乐演出产业占比 22.5%,音乐图书出版占 1.2%,唱片板块明显萎缩,仅占整个市场的 0.8%。

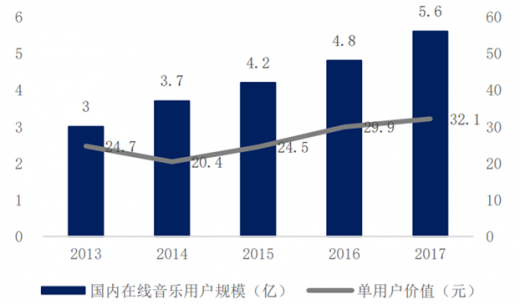

2013 年至 2017 年国内数字音乐平台用户规模复合增速为 16.9%,2017 年已达到 5.6 亿人,在线音乐在我国互联网用户中渗透率已相对较高,截至 2018 年 7 月已达 70.6%,在泛娱乐相关行业仅次于在线视频(2018 年 7 月在线视频行业渗透率约为 94.3%)。与较高渗透率形成对比的是,其商业化进程仍处于初级阶段。2018 年 7 月,在线音乐行业 ARPU 值仅为 5.6 元,同比增长 16.7%。

目前,国内在线音乐市场的主要玩家包括腾讯音乐(酷狗音乐、QQ 音乐及酷我音乐)、网易云音乐和虾米音乐。截至 2017 年底,腾讯音乐合计市场渗透率达 76%,成为国内在线音乐市场的绝对领导者。

相比于国外玩家众多、竞争激烈的市场格局,国内在线音乐平台规模优势显著,可实现音乐内容的多元变现。ToB 端变现方式包括广告投放、IP 孵化、演唱会宣发等;ToC 端变现方式包括内容付费、演唱会门票、直播、衍生品售卖等。

参考观研天下发布《2019年中国数字音乐行业分析报告-市场运营态势与发展前景研究》

中国数字音乐市场规模高速增长,近六年 CAGR 高达 58.1%。数据显示,中国数字音乐市场规模在 2012 年约为 18 亿元,2017 年已增长至 180 亿,复合增速达 58.1%。2017 年国内音乐市场份额中,数字音乐产业占比为 75.0%,音乐演出产业占比 22.5%,音乐图书出版占 1.2%,唱片板块明显萎缩,仅占整个市场的 0.8%。

2012-2017年我国数字音乐市场规模

资料来源:中国报告网整理

2017年我国音乐市场细分结构

资料来源:中国报告网整理

2013 年至 2017 年国内数字音乐平台用户规模复合增速为 16.9%,2017 年已达到 5.6 亿人,在线音乐在我国互联网用户中渗透率已相对较高,截至 2018 年 7 月已达 70.6%,在泛娱乐相关行业仅次于在线视频(2018 年 7 月在线视频行业渗透率约为 94.3%)。与较高渗透率形成对比的是,其商业化进程仍处于初级阶段。2018 年 7 月,在线音乐行业 ARPU 值仅为 5.6 元,同比增长 16.7%。

2013-2017年我国在线音乐用户规模及ARPU值

资料来源:中国报告网整理

目前,国内在线音乐市场的主要玩家包括腾讯音乐(酷狗音乐、QQ 音乐及酷我音乐)、网易云音乐和虾米音乐。截至 2017 年底,腾讯音乐合计市场渗透率达 76%,成为国内在线音乐市场的绝对领导者。

2017年我国在线音乐平台市场分布(%)

资料来源:DICC,中国报告网整理

相比于国外玩家众多、竞争激烈的市场格局,国内在线音乐平台规模优势显著,可实现音乐内容的多元变现。ToB 端变现方式包括广告投放、IP 孵化、演唱会宣发等;ToC 端变现方式包括内容付费、演唱会门票、直播、衍生品售卖等。

我国在线音乐多元化商业模式

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。