直播平台链接海量的主播和用户,上下游较为分散,尽管公会掌握着大量头部主播,但公会与平台绑定较为明显,平台具有较强的议价能力。其一,主播和用户的集中度均较低,CR 50位于 20%-30%,并且单个主播收入波动较为明显,而平台付费用户的复购率位于 30%-60%之间,黏性较强;其二,随着主播经济的挖掘,其变现模式日益多元化,但直播是主播重要的互动和流量入口,整体上,平台具有相当话语权。

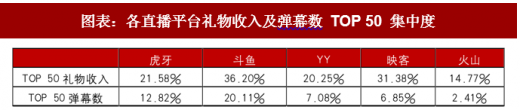

主播集中度较为分散,公会聚集大量头部主播,话语权有所提升。不同于市场观点:市场普遍认为头部主播对平台具有较大影响力。通过分析,我们发现 TOP 50 主播的收入集中度和弹幕集中度均相对较低,CR 50 位于 15%-36%之间,单个主播收入占比不超过 4%,弹幕数集中度更为分散,这也说明流量更为分散。但公会具有较大话语权,根据统计虎牙 TOP 50 主播中 86%以上签约于公会,其中包括正恒(5)、爱拍(5)等。

参考观研天下发布《2018年中国网络直播行业分析报告-市场运营态势与发展前景研究》

图表:各直播平台礼物收入及弹幕数 TOP 50 集中度

资料来源:观研天下整理

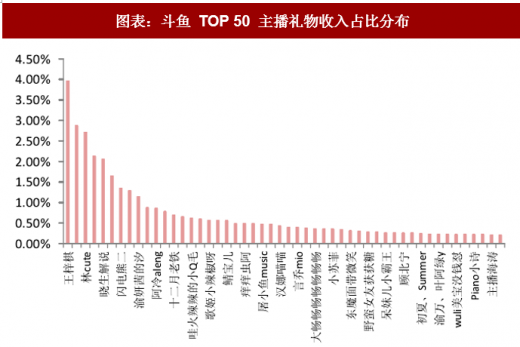

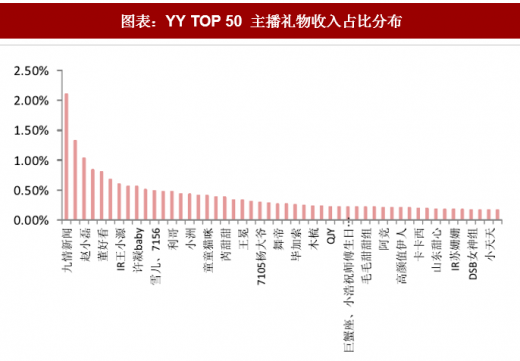

主播收入具有长尾分布特点。从 TOP 50 主播礼物收入看,6 月 6 日斗鱼 TOP 1 主播单日收入 49 万,占比单日平台收入 3.97%,收入排名第 50 主播单日收入 2.7 万,收入占比 0.22%;YY TOP 1 主播单日收入59万,占比单日平台收入2.1%,收入排名第50主播单日收入4.9万,收入占比0.18%,主播收入衰减较为明显。

图表:斗鱼 TOP 50 主播礼物收入占比分布

资料来源:观研天下整理

图表:YY TOP 50 主播礼物收入占比分布

资料来源:观研天下整理

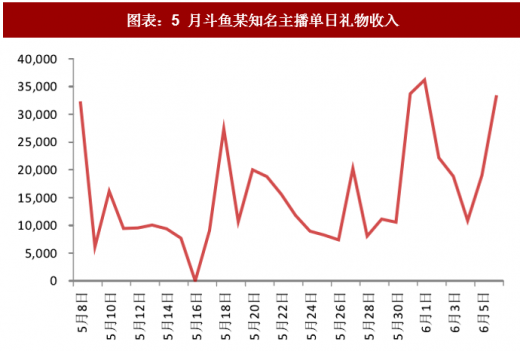

主播收入波动性较大,人气与游戏相关度较高。我们选取斗鱼知名王者荣耀主播张大仙 5 月礼物收入数据,整体单日礼物收入从 0.5 万至 3.5 万元,打赏人数从 500 至 2,000 人,收入波动较为剧烈,这也与鲸鱼用户付费模式相关(长时间维度下更为稳定)。此外,游戏直播平台主播与游戏相关度较高,从用户习惯上看,用户会率先选择游戏品类,再找到喜欢的主播,而手游具有一定的生命周期,主播也存在着相应周期性,越来越多主播通过扩充品类一定程度上抵消这种周期影响。

图表:5 月斗鱼某知名主播单日礼物收入

资料来源:观研天下整理

图表:5 月斗鱼某知名主播单日打赏人数

资料来源:观研天下整理

主播的收入和人气集中度均较低,收入波动性大,对平台的议价能力有限。小范围的头部主播跳槽,对平台影响较小。并且随着平台加码 PGC 内容(综艺等),平台亦具备一定的造星能力,进一步加强对主播的话语权。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。