参考中国报告网发布《2017-2022年中国体育+传媒市场现状调查及市场商机分析报告》

CCTV5是中国体育电视媒体的代表

经过20余年的发展,中国体育电视媒体形成了以中央电视台体育频道(包括CCTV-5以及2013年推出的CCTV-5+)为第一阵营, 北京体育频道、上海五星体育、广东体育频道为第二阵营, 山东、天津、新疆、深圳等体育频道为第三阵营, 其它为第四阵营的产业布局。之所以形成这样的局面, 除了当地广告市场环境好及政策支持以外,与体育版权资源的构成有很大的关系。中央电视台拥有世界杯、奥运会、亚运会等大型体育赛事的版权资源, 发展得较好的北京、上海、广东等体育频道拥有所在地的中超、CBA等职业联赛的版权资源以及其它赛事资源相对丰富,而赛事资源相对匮乏的地区体育频道则发展得不好或者根本没有体育频道。

CCTV-5目前在国内行业竞争中具有资源、人才占有及全媒体传播等诸多优势,但其播出空间的限制和来料加工的较初级操作模式已成为制约未来发展的明显劣势。我国目前面临的体育产业大发展恰恰也是体育电视腾飞的机遇,国外大量赛事希望打开中国市场,为CCTV-5提供了几乎无尽的资源储备。央视获得的垄断地位使其以低价揽获了世界杯、西甲、德甲等顶级体育赛事的版权,促进了体育赛事的整体影响力。但同时也造成国内体育版权市场的不平衡发展。中超、CBA等国内体育赛事的版权收入低于预期,甚至出现了

花钱邀请电视台转播的情况出现。以世界杯为例,2002年和2006年两届世界杯全球电视转播权被德国KIRCH公司以数十亿英镑的价格从国际足联(FIFA)手中买走。而通过政府干预的方式,央视仅用2500万美元就从KIRCH的全资子公司PRIS-MA那里买到了两届世界杯的中国大陆有线、无线转播权。

转播资源及赛事资源分配不均衡,导致地方体育电视台日趋弱势。

在转播资源方面,由于央视的垄断及网络媒体的强势,地方电视台较为匮乏,造成收视率占全国体育节目收视总比不足12%。在赛事资源方面,北京、上海、广东拥有众多中超、CBA 等职业联赛的球队赛事资源及其它体育项目资源,丰富了体育频道的内容并培育了当地体育收视市场,具备更有利的发展条件。在转播资源及赛事资源分配不均衡的情况下,不少地方体育频道退出竞争,全国体育频道总数已由1995年的100余家下降为2012年底的24家。以英超版权为例,在13-14赛季英超转播阵营中,除去北上广地方台之外,还包括深圳、福建、山东、江苏等15家地方电视台。但在14-15赛季,英超版权费用飙升至1100万美元,只有北京体育、上海五星以及深圳体育等寥寥数家进行了转播。

我国传统电视媒体收入模式较为单一,广告是主要的收入来源。

不同于网络媒体,传统电视媒体的收入渠道较为单一且无付费订阅收视收入,央视、五星体育、北京体育和广东体育等主要体育电视媒体90%以上的收入来自于广告。国内主要体育电视媒体的收入来自版权的很少,大部分为广告收入,平均超过90%,其它很小一部分为频道赛事、活动、节目制作和增值服务等。

国外电视媒体方面,付费订阅模式已经发展成熟。2014年有超过84%的美国家庭订阅了付费电视服务,平均每月付费金额达89.78 美元,较2009年增长了36%(ESPN占比最高,达6.84美元,)。在体育节目方面,美国体育收视人口平均每周收看8.3小时的体育节目,75%的人选择通过电视端收看。根据SNL Kagan 的统计,2014年美国电视体育节目订阅收入已达172亿美元,较上年增长了12%,增速是非体育节目的两倍。ESPN作为全球最大的体育节目频道,其用户基数接近1亿人,约60%收入来自于有线电视订阅。2015年ESPN频道订阅收入已经超过72.8亿美元。天空广播集团运营着英国最大的付费电视频道群,2016年公司付费频道订阅收入超过100亿英镑,其中体育频道占订阅收入的主要部分。

CCTV5是中国体育电视媒体的代表

经过20余年的发展,中国体育电视媒体形成了以中央电视台体育频道(包括CCTV-5以及2013年推出的CCTV-5+)为第一阵营, 北京体育频道、上海五星体育、广东体育频道为第二阵营, 山东、天津、新疆、深圳等体育频道为第三阵营, 其它为第四阵营的产业布局。之所以形成这样的局面, 除了当地广告市场环境好及政策支持以外,与体育版权资源的构成有很大的关系。中央电视台拥有世界杯、奥运会、亚运会等大型体育赛事的版权资源, 发展得较好的北京、上海、广东等体育频道拥有所在地的中超、CBA等职业联赛的版权资源以及其它赛事资源相对丰富,而赛事资源相对匮乏的地区体育频道则发展得不好或者根本没有体育频道。

国内体育电视频道数量及结构

资料来源:中国报告网数据中心整理

CCTV5优势明显,垄断核心赛事资源。CCTV-5目前在国内行业竞争中具有资源、人才占有及全媒体传播等诸多优势,但其播出空间的限制和来料加工的较初级操作模式已成为制约未来发展的明显劣势。我国目前面临的体育产业大发展恰恰也是体育电视腾飞的机遇,国外大量赛事希望打开中国市场,为CCTV-5提供了几乎无尽的资源储备。央视获得的垄断地位使其以低价揽获了世界杯、西甲、德甲等顶级体育赛事的版权,促进了体育赛事的整体影响力。但同时也造成国内体育版权市场的不平衡发展。中超、CBA等国内体育赛事的版权收入低于预期,甚至出现了

花钱邀请电视台转播的情况出现。以世界杯为例,2002年和2006年两届世界杯全球电视转播权被德国KIRCH公司以数十亿英镑的价格从国际足联(FIFA)手中买走。而通过政府干预的方式,央视仅用2500万美元就从KIRCH的全资子公司PRIS-MA那里买到了两届世界杯的中国大陆有线、无线转播权。

转播资源及赛事资源分配不均衡,导致地方体育电视台日趋弱势。

在转播资源方面,由于央视的垄断及网络媒体的强势,地方电视台较为匮乏,造成收视率占全国体育节目收视总比不足12%。在赛事资源方面,北京、上海、广东拥有众多中超、CBA 等职业联赛的球队赛事资源及其它体育项目资源,丰富了体育频道的内容并培育了当地体育收视市场,具备更有利的发展条件。在转播资源及赛事资源分配不均衡的情况下,不少地方体育频道退出竞争,全国体育频道总数已由1995年的100余家下降为2012年底的24家。以英超版权为例,在13-14赛季英超转播阵营中,除去北上广地方台之外,还包括深圳、福建、山东、江苏等15家地方电视台。但在14-15赛季,英超版权费用飙升至1100万美元,只有北京体育、上海五星以及深圳体育等寥寥数家进行了转播。

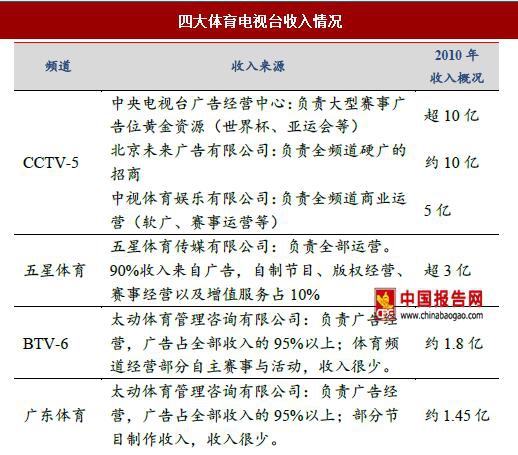

我国传统电视媒体收入模式较为单一,广告是主要的收入来源。

不同于网络媒体,传统电视媒体的收入渠道较为单一且无付费订阅收视收入,央视、五星体育、北京体育和广东体育等主要体育电视媒体90%以上的收入来自于广告。国内主要体育电视媒体的收入来自版权的很少,大部分为广告收入,平均超过90%,其它很小一部分为频道赛事、活动、节目制作和增值服务等。

四大体育电视台收入情况

数据来源:《中国体育电视媒体发展困境与出路》(国家广电总局社科研究重大项目)

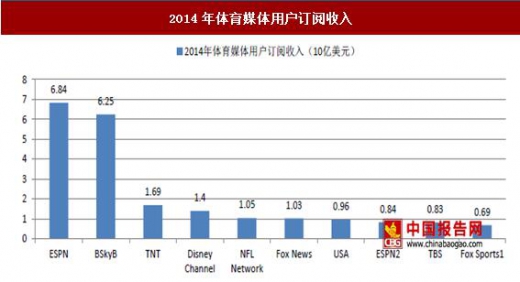

国外传统电视媒体盈利模式成熟,用户的付费订阅是主要收入来源。国外电视媒体方面,付费订阅模式已经发展成熟。2014年有超过84%的美国家庭订阅了付费电视服务,平均每月付费金额达89.78 美元,较2009年增长了36%(ESPN占比最高,达6.84美元,)。在体育节目方面,美国体育收视人口平均每周收看8.3小时的体育节目,75%的人选择通过电视端收看。根据SNL Kagan 的统计,2014年美国电视体育节目订阅收入已达172亿美元,较上年增长了12%,增速是非体育节目的两倍。ESPN作为全球最大的体育节目频道,其用户基数接近1亿人,约60%收入来自于有线电视订阅。2015年ESPN频道订阅收入已经超过72.8亿美元。天空广播集团运营着英国最大的付费电视频道群,2016年公司付费频道订阅收入超过100亿英镑,其中体育频道占订阅收入的主要部分。

2014年体育媒体用户订阅收入

资料来源:中国报告网数据中心整理

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。