参考中国报告网发布《2017-2022年中国广告市场发展态势及投资规划研究报告》

1.移动端广告首超PC端,用户时长争夺竞争加剧

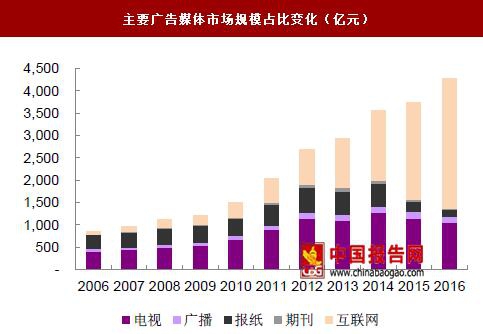

2013-16年,中国广告市场发展趋于平稳,复合增速8.9%。各广告媒介成长性趋于分化,电视、广播、报纸、期刊广告市场趋于萎缩,而2016年互联网广告增速依然高达34%。

移动应用市场飞速发展,媒介变迁迭代速度加快,2016年全球及中国移动广告首超PC互联网广告。且中国移动互联网广告2016年发展极为迅速,移动广告占比由2015年的45.7%迅速提升至60.3%。

2016年中国移动网民渗透率已超过90%,且近三年移动互联网总用户数增速均回落至10%左右,移动互联网在线时长增速回落至30%,从移动应用市场成熟模型来看,我国移动互联网市场已进入下载量(人口覆盖)接近瓶颈,移动应用对用户使用时长的竞争趋于激烈的阶段。

2016年,中国市场已经进入用户粘性上升带来付费支出加速增长的阶段,且由游戏、音视频及社交应用主宰收入榜,其用户付费收入均迅速提升。

信息流广告是一种重要的移动互联网广告展示形式。从互联网广告媒介端来看,主要的互联网广告展示形式包括信息流、视频贴片、电商、品牌图形、搜索等等,其中移动广告主要展现形式包括信息流、视频贴片、横幅(电商广告、品牌图形)等。

1.移动端广告首超PC端,用户时长争夺竞争加剧

2013-16年,中国广告市场发展趋于平稳,复合增速8.9%。各广告媒介成长性趋于分化,电视、广播、报纸、期刊广告市场趋于萎缩,而2016年互联网广告增速依然高达34%。

中国广告市场规模及增速(亿元)

资料来源:中国报告网数据中心整理

主要广告媒体市场规模占比变化(亿元)

资料来源:中国报告网数据中心整理

媒介更迭速度加快,2016移动互联网广告规模首超PC互联网广告移动应用市场飞速发展,媒介变迁迭代速度加快,2016年全球及中国移动广告首超PC互联网广告。且中国移动互联网广告2016年发展极为迅速,移动广告占比由2015年的45.7%迅速提升至60.3%。

移动互联网接入流量市场累计同比高速增长(亿分钟)

资料来源:wind,中国报告网数据中心整理

2016年全球移动互联网广告首超非移动端

资料来源:wind,中国报告网数据中心整理

2016年中国移动互联网广告首超非移动端

资料来源:wind,中国报告网数据中心整理

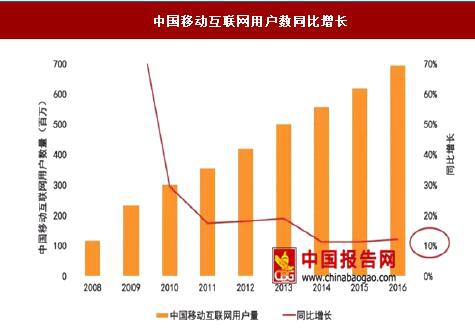

移动端互联网人口红利时代结束,用户时长竞争日趋激烈2016年中国移动网民渗透率已超过90%,且近三年移动互联网总用户数增速均回落至10%左右,移动互联网在线时长增速回落至30%,从移动应用市场成熟模型来看,我国移动互联网市场已进入下载量(人口覆盖)接近瓶颈,移动应用对用户使用时长的竞争趋于激烈的阶段。

移动应用市场成熟模型

资料来源:中国报告网数据中心整理

移动网民渗透率接近100%

资料来源:中国报告网数据中心整理

中国移动互联网用户数同比增长

资料来源:中国报告网数据中心整理

中国移动互联网每日在线时长

资料来源:中国报告网数据中心整理

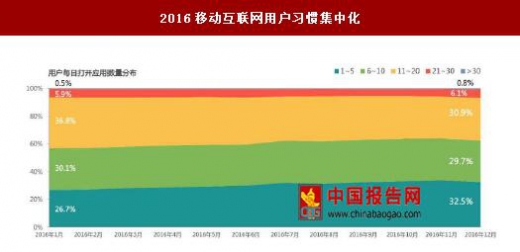

移动应用使用时长争夺趋于激烈还体现在,用户的移动互联网应用使用习惯趋于集中化。2016年,每日使用1-5款应用的用户占比增长20%左右,达到了32.5%;且50%以上的用户每日亮屏市场不足2小时。2016移动互联网用户习惯集中化

资料来源:Trustdata,中国报告网数据中心整理

2016移动互联网手机使用时长50%在2h内

资料来源:Trustdata,中国报告网数据中心整理

2.移动应用付费崛起,但广告依然主宰移动应用变现2016年,中国市场已经进入用户粘性上升带来付费支出加速增长的阶段,且由游戏、音视频及社交应用主宰收入榜,其用户付费收入均迅速提升。

2016中国游戏ARPU值快速提升

资料来源:APPAnnie,中国报告网数据中心整理

2016中国在线视频付费收入快速提升

资料来源:APPAnnie,中国报告网数据中心整理

2016全球互联网广告市场规模约2000亿美元,全球应用商店市场规模618亿美元。2016中国互联网广告450亿美元,应用商店191亿美元。广告仍是移动互联网应用变现的必不可少的重要途径。2016年移动广告市场规模高出移动应用商店市场规模37%

资料来源:APPAnnie,中国报告网数据中心整理

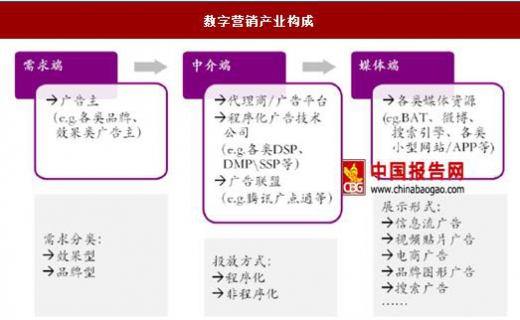

3.信息流广告是移动互联网广告最强拉动力信息流广告是一种重要的移动互联网广告展示形式。从互联网广告媒介端来看,主要的互联网广告展示形式包括信息流、视频贴片、电商、品牌图形、搜索等等,其中移动广告主要展现形式包括信息流、视频贴片、横幅(电商广告、品牌图形)等。

数字营销产业构成

资料来源:中国报告网数据中心整理

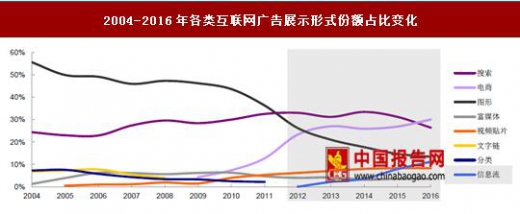

2012年以来,伴随移动互联网高速发展,用户的内容获取渠道发生了重大变化,由“门户”、“搜索”转向各类社交APP、资讯APP及自媒体平台;而适应移动APP内容流的信息流广告形式进入黄金发展时期。2004-2016年各类互联网广告展示形式份额占比变化

资料来源:中国报告网数据中心整理

2016年,在全部互联网广告展示形式中,增速最快的是信息流广告,增速高达90%,市场规模达到326亿元。而从移动端来看(信息流广告主要存在于移动端),信息流广告是最受广告主欢迎的移动广告形式。2016年信息流广告市场规模增速第一

资料来源:中国报告网数据中心整理

2016年移动信息流广告是最受欢迎

资料来源:Talkingdata,中国报告网数据中心整理

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。