根据观研报告网发布的《2021年中国虚拟偶像市场分析报告-行业深度分析与投资前景研究》显示。与真人偶像相比,虚拟偶像被称为“永不塌房的存在”,具有三大特点:永恒存在;可塑性高;形象可控。

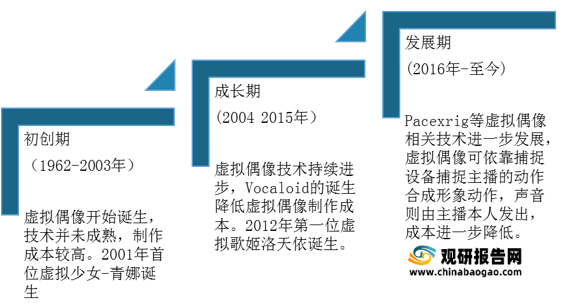

虚拟偶像概念始于二十世纪六十年代初,大致经历了三大发展阶段:初创期、成长期、发展期,目前随着相关技术的不断进步,我国虚拟偶像行业发展已驶入全新阶段。

据不完全统计,当前国内已有虚拟偶像人物主要包括青娜(英文名CHYNA)、E欣欣、东方栀子、紫嫣violet、零、伊拾七、小希、安菟、集原美、江山娇、红旗漫、翎_LING、yoyo鹿鸣_Lumi、SAM山山和LIZ栗子、小艾、马当飒飒、虚拟鹤追、星瞳、叶修、小狐狸NINICO、元七七、王者荣耀天团、SHEN神仙天团、麟&犀、战斗吧,歌姬、翼国度、千鸟(电竞战队)、迪丽冷巴、韬斯曼、屈晨曦、山德士上校、哈酱、凌魂星球、M姐、新科娘等。

| 虚拟偶像 |

简介 |

| 青娜(英文名CHYNA) |

最早也是唯一登场的作品是一部2001年9月28日的数字短篇《青娜》 |

| E欣欣 |

2004年按港台风格打造的首位虚拟明星 |

| 东方栀子 |

于2011年面世,来源于天津广播电视集团 |

| 紫嫣violet |

来源于广东华夏动漫 |

| 零 |

凭借PPTV的网络选秀《一唱成名》而广为人知 |

| 伊拾七 |

短视频类型的虚拟偶像IP |

| 小希 |

首位虚拟主播 |

| 安菟 |

虚拟偶像团体,于2017出道 |

| 集原美 |

在2019年推出,是完全个人独立创造发展的虚拟偶像 |

| 江山娇 |

2020年2月由共青团中央推出 |

| 红旗漫 |

|

| 翎_LING |

次世文化和魔珐科技联手打造,在2020年5月出道 |

| yoyo鹿鸣_Lumi |

2020年9月推出,主要是短视频 |

| SAM山山和LIZ栗子 |

是SuperELLE推出的一对虚拟人 |

| 小艾 |

高仿真虚拟人,但走的不是虚拟偶像路线,而是走教育导播,将自己定义为:中国首位虚拟少儿阅读推广人。 |

| 马当飒飒 |

超写真的虚拟,是目前所有数字虚拟人当中最高的。 |

| 虚拟鹤追 |

中国首个虚拟演员 |

| 星瞳 |

Q炫舞的IP化身,已经推出多年,积累了相当多的人气,也是最早的游戏虚拟偶像化IP。 |

| 叶修 |

全职高手的当家小生 |

| 小狐狸NINICO |

2020年年中一推出即在抖音爆红,然后在B站上也受到追捧,目前在抖音上有近百万粉丝,她在B站上叫钉宫妮妮NINICO,也有7万多粉丝,是最近崛起最快、最具潜力的二次元偶像。 |

| 元七七 |

由QQ企鹅形象的创作者做的中国风+二次元少女形象,分为成人版和Q版,她是最早引入中国风的二次元偶像之一。 |

| 王者荣耀天团 |

由赵云、诸葛亮、李白、韩信、百里守约五位游戏角色组成 |

| SHEN神仙天团 |

由姜子牙、哪吒、大圣、敖丙四位动漫角色组成 |

| 麟&犀 |

中国移动咪咕与日本NTT

DOCOMO 共同打造的次元偶像组合 |

| 战斗吧,歌姬 |

由出品开心连连看的乐元素公司推出的虚拟偶像女团,采用全套日本设计,在中国市场推出 |

| 翼国度 |

唯一由个人工作室推出的组合,B站个人UP主Sunshine_物语推出,共4个角色,分别为九尾狐-狸儿、女王 、公主、精灵 |

| 千鸟(电竞战队) |

由捉妖记制作公司原力数字科技,加上角川青羽、腾讯视频联合推出,是电竞领域的虚拟女子竞战队。 |

| 迪丽冷巴 |

次世文化推出的真人虚拟化角色:迪丽冷巴(迪丽热巴)和韬斯曼(黄子韬) |

| 韬斯曼 |

|

| 屈晨曦 |

屈臣氏、肯德基、哈啤、美的华凌空调、欧莱雅旗下的美即品牌、CCTV新科动漫等企业推出的品牌虚拟人物 |

| 山德士上校 |

|

| 哈酱 |

|

| 凌魂星球 |

|

| M姐 |

|

| 新科娘 |

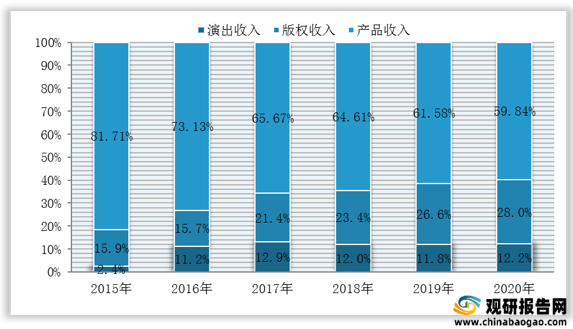

总体看来,我国虚拟偶像产业呈蓬勃发展态势,产值与市场规模以及衍生品需求规模均呈稳步扩增态势。在产业产值方面,观研报告网发布的资料显示,2020年我国虚拟偶像产业产值达4.85亿元,同比增长31.79%。

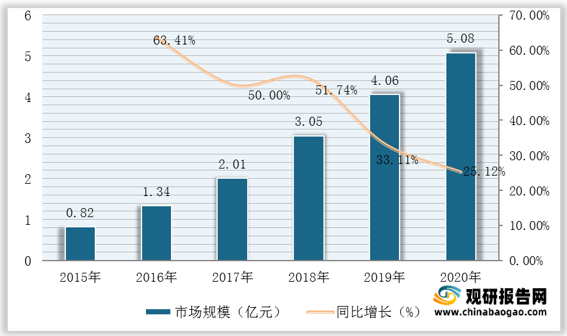

在行业市场规模方面,数据显示,2020年我国虚拟偶像市场规模达5.08亿元,同比增长25.12%。

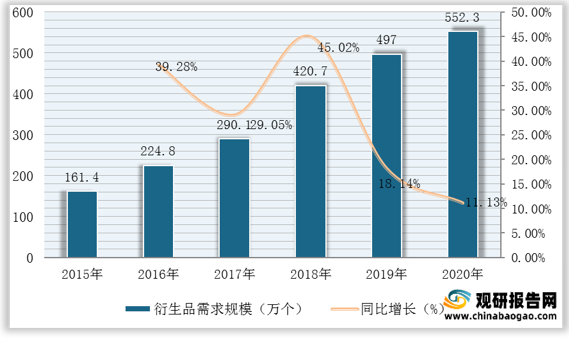

在衍生品需求规模方面,数据显示,2020年我国虚拟偶像衍生品需求规模为552.3万个,较上年增加55.3万个,同比增长11.13%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。