一、制片方:影院关停,影片撤档导致制片公司收益延期确认

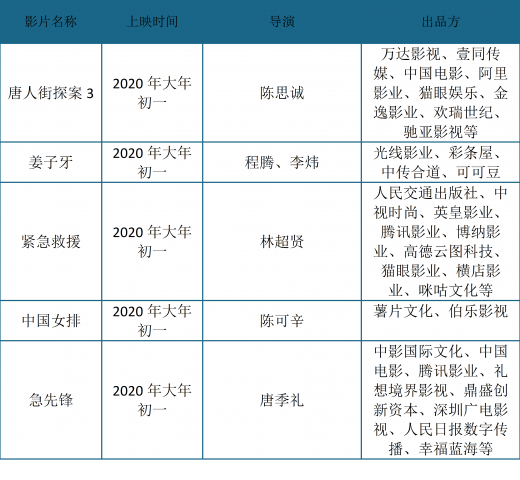

由于疫情影响 ,各大影院关停,多部原定档于2020年Q1影片纷纷撤档,如春节档影片《唐人街探案3》主出品方为万达电影和中国电影,联合出品方为阿里影业、猫眼娱乐、金逸影视、欢瑞世纪等其他众多优秀影片。

对于国内各大制片公司来说,电影撤档影响了原定排片节奏,但是疫情过后择期上映时,仍有望获得一定程度成本回收及现金回流。此外,从龙头公司万达影视、华谊兄弟等披露的年报信息看,公司账面库存现金均较充裕,存货、储备项目均较为丰富,待疫情缓和影院恢复营业后,公司有望实现快速恢复。

二、在线票务:猫眼和淘票票市占率保持稳定,在线平台持续赋能行业

在市场票务方面,猫眼和淘票票仍占据市场垄断地位,平台出票量份额大体保持稳定。猫眼娱乐也将持续建设超强聚合性营销平台,用于整合行业资源,并在娱乐营销场景、影院现场娱乐广告等方面提供新的业务形态,为电影行业提供更加完善和多元化的娱乐整合营销服务。

三、院线:疫情可能将加速行业出清及公司整合进展

从上司影投公司市场占有率来看,上海电影市占率保持不变;其他公司市占率基本保持不变。

2018年-2019年,除上海电影公司之外,其他上市院线公司在线下自有银幕数均保持较高增长。上海电影通过其高质量运营品质,多种特效厅大厅,维持了其行业领先经营坪效,公司整合进展迅速,竞争力提升。

疫情之下,院线公司处于停业状态,但仍面临房租,员工薪酬等现金支出,固定成本较高,因此加速了长尾影院出清。然而,龙头公司雄厚的资金实力,能够在抵御风险的同时,加快公司整合进展,提升公司在院线行业的竞争优势。在疫情过后迎来新的发展机遇。(MBM)

以上数据资料参考《2020年中国电影行业前景分析报告-产业规模现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

由于疫情影响 ,各大影院关停,多部原定档于2020年Q1影片纷纷撤档,如春节档影片《唐人街探案3》主出品方为万达电影和中国电影,联合出品方为阿里影业、猫眼娱乐、金逸影视、欢瑞世纪等其他众多优秀影片。

原定于2020年上映影片情况

资料来源:猫眼专业版APP

对于国内各大制片公司来说,电影撤档影响了原定排片节奏,但是疫情过后择期上映时,仍有望获得一定程度成本回收及现金回流。此外,从龙头公司万达影视、华谊兄弟等披露的年报信息看,公司账面库存现金均较充裕,存货、储备项目均较为丰富,待疫情缓和影院恢复营业后,公司有望实现快速恢复。

各公司账面现金与存货(截至2019年底)

|

|

账面现金(亿元) |

存货(亿元) |

| 万达电影 |

24.63 |

21.54 |

| 中国电影 |

83.28 |

13.86 |

| 华谊兄弟 |

5.84 |

9.18 |

| 横店影视 |

12.09 |

0.49 |

| 金逸影视 |

7.36 |

0.19 |

| 文投控股 |

22.12 |

2.35 |

资料来源:各影视公司公告

二、在线票务:猫眼和淘票票市占率保持稳定,在线平台持续赋能行业

在市场票务方面,猫眼和淘票票仍占据市场垄断地位,平台出票量份额大体保持稳定。猫眼娱乐也将持续建设超强聚合性营销平台,用于整合行业资源,并在娱乐营销场景、影院现场娱乐广告等方面提供新的业务形态,为电影行业提供更加完善和多元化的娱乐整合营销服务。

三、院线:疫情可能将加速行业出清及公司整合进展

从上司影投公司市场占有率来看,上海电影市占率保持不变;其他公司市占率基本保持不变。

2017-2019年上市影投公司市场占有率及同比变化

|

|

2017 |

2018 |

2019 |

2018 年市占率同比变化 |

2019 年市占率同比变化 |

| 万达电影 |

13.46% |

13.31% |

13.26% |

-0.15% |

-0.04% |

| 中国电影 |

3.09% |

2.85% |

2.83% |

-0.24% |

-0.02% |

| 横店影视 |

3.85% |

3.70% |

3.61% |

-0.15% |

-0.09% |

| 金逸影视 |

2.97% |

2.76% |

2.74% |

-0.22% |

-0.02% |

| 幸福蓝海 |

1.36% |

1.24% |

1.27% |

-0.11% |

0.02% |

| 上海电影 |

1.32% |

1.35% |

1.32% |

0.04% |

-0.03% |

数据来源:各影视公司公告

2018年-2019年,除上海电影公司之外,其他上市院线公司在线下自有银幕数均保持较高增长。上海电影通过其高质量运营品质,多种特效厅大厅,维持了其行业领先经营坪效,公司整合进展迅速,竞争力提升。

2018-2019年上市院线公司自有银幕数(单位:块)及同比变化

|

|

2017 |

2018 |

2019 |

2018 年自有银幕 数年同比增长 |

2019 年自有银幕 数年同比增长 |

| 万达电影 |

4134 |

4807 |

5806 |

16.3% |

20.8% |

| 中国电影 |

842 |

952 |

1026 |

13.1% |

7.8% |

| 横店影视 |

1684 |

1996 |

2306 |

18.5% |

15.5% |

| 金逸影视 |

996 |

1167 |

1288 |

17.2% |

10.4% |

| 幸福蓝海 |

482 |

528 |

621 |

9.5% |

17.6% |

| 上海电影 |

390 |

428 |

425 |

9.7% |

-0.7% |

数据来源:各影视公司公告

疫情之下,院线公司处于停业状态,但仍面临房租,员工薪酬等现金支出,固定成本较高,因此加速了长尾影院出清。然而,龙头公司雄厚的资金实力,能够在抵御风险的同时,加快公司整合进展,提升公司在院线行业的竞争优势。在疫情过后迎来新的发展机遇。(MBM)

以上数据资料参考《2020年中国电影行业前景分析报告-产业规模现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。