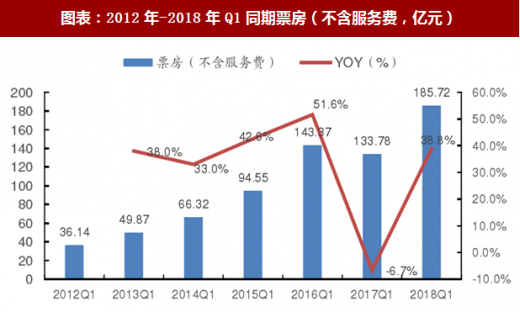

整体表现:根据猫眼专业版数据,2018 年一季度(截止 3 月 29 日晚 8 点)全国票房总计 198.13 亿,比去年同期票房增长 38.96%。扣除电商服务费后 2018 年一季度票房为 185.72 亿,比同期增长 38.82%。2017 年 Q1 票房为 144.29 亿,扣除服务费后为 135.40 亿。2018 年第一季度,票房收入表现明显高于去年同期。

分月来看,2018年1月电影票房同比略微下降0.04%,主要是2017年春节档(1月28 日-2月2日)表现亮眼所致。受益于春节档,2月电影票房(不含服务费)为95.38亿,同比增长65.0%。结合来看,2018年1-2月总票房为141.5亿元,较去年同期增长36.1%。同期全国银幕数量增长为23.31%,票房增速超过同期银幕数量增长。

3月单月票房(不含服务费)为43.73亿,同比增长39.00%。

通常来看,春节档之后的3月,通常是国产电影的淡季,进口影片多选择集中在3月上映。从过去几年来看,一些期待较高的进口分账片,支撑起了每年3月的电影市场,如《超能陆战队》、《疯狂动物城》、《金刚:骷髅岛》等进口片都在3月电影市场中成为当月的票房冠军,并获得超过6亿的月度票房。

对2015-2018年3月进口、国产电影进行分类的分析。从2017年3月是典型的进口片主导,前5部进口电影占据了当月86%的票房。而同期前5的国产电影当月票房占比仅为4.8%。从正常年份来看,2015、2016年,票房排名前5的进口电影也占据了当月市场55%的票房比例,而前5国产片票房占比维持在30%左右的比例。

2018年3月则完全将国产与进口电影的格局扭转。前5名国产影片总计获得20.44亿元票房,占3月总票房比例达到47.95%,首次超过了进口电影的比例。在前5名的国产电影中,《红海行动》、《唐人街探案2》、《捉妖记2》均为春节档的电影,由于2018 年春节假期在2月后半月,3部春节档表现良好的影片,其票房走势也同时延续到了3月。尤其是口碑影片《红海行动》,在3月取得10亿元票房,占目前其总票房的29.8%。

参考观研天下发布《2018年中国电影市场分析报告-行业运营态势与发展前景预测》

2018年一季度最值得关注的是春节档。猫眼专业版数据显示,2018年春节档(2月15日-21日)共计取得54.1亿票房(不含服务费),远超2017年春节档(1月28日-2月3日)的32.3亿票房,春节档票房首次突破50亿,该数字较2017年同期增长达到68%。由此计算,今年春节档期平均单日票房达到7.7亿。若不考虑除夕当日的超低票房,则6个有效假期的平均单日票房达到9.0亿。

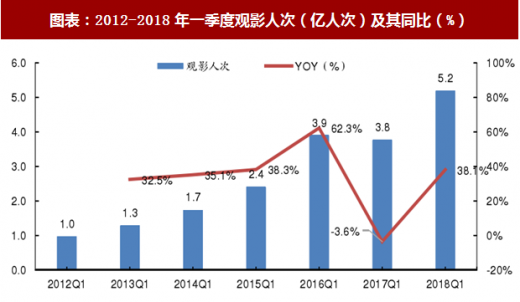

票房由观影人次和平均票价组成,根据猫眼专业版上票价与人次数据的拆分,2018 年一季度的总票房增长主要由观影人次的增加带动,呈现了良性的增长。根据艺恩数据显示,观影人次的增长趋势与整体票房增长趋势大致一致。2018年一季度的累计观影人次达到5.19亿,较2017年同期(3.76亿)同比增长38.1%,观影人次呈现大幅增长。

而从票价角度来看,2018 年一季度的平均票价为 33.9 元,较去年同期提升 2.7%,基本回到 2016 年的水平。近年来一季度平均票价波动不大,可以认为目前总票房的高增长主要得益于观影人次的增加。

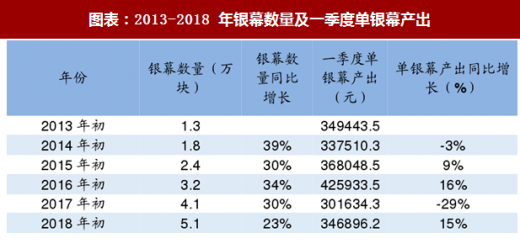

从银幕角度来看,2018 年初银幕数存量达 5 万块左右,同比增长 23.31%。以 2018 年初的银幕数为基础,今年一季度实现单银幕产出 34.7 万元,较 2017 年同比增长 15.0%。在银幕数量高速增长的情况下,单银幕同比增长从然有 15%,体现了一季度的电影市场“高质量增长”。

图表:2012年-2018年Q1同期票房(不含服务费,亿元)

图表来源:公开资料整理

分月来看,2018年1月电影票房同比略微下降0.04%,主要是2017年春节档(1月28 日-2月2日)表现亮眼所致。受益于春节档,2月电影票房(不含服务费)为95.38亿,同比增长65.0%。结合来看,2018年1-2月总票房为141.5亿元,较去年同期增长36.1%。同期全国银幕数量增长为23.31%,票房增速超过同期银幕数量增长。

图表:2017、2018Q1 相关票房数据(不含服务费)

图表来源:公开资料整理

3月单月票房(不含服务费)为43.73亿,同比增长39.00%。

通常来看,春节档之后的3月,通常是国产电影的淡季,进口影片多选择集中在3月上映。从过去几年来看,一些期待较高的进口分账片,支撑起了每年3月的电影市场,如《超能陆战队》、《疯狂动物城》、《金刚:骷髅岛》等进口片都在3月电影市场中成为当月的票房冠军,并获得超过6亿的月度票房。

对2015-2018年3月进口、国产电影进行分类的分析。从2017年3月是典型的进口片主导,前5部进口电影占据了当月86%的票房。而同期前5的国产电影当月票房占比仅为4.8%。从正常年份来看,2015、2016年,票房排名前5的进口电影也占据了当月市场55%的票房比例,而前5国产片票房占比维持在30%左右的比例。

图表:2015—2018 年 3 月 TOP5 进口片情况

图表来源:公开资料整理

图表:2015—2018 年 3 月 TOP5 国产片情况

图表来源:公开资料整理

2018年3月则完全将国产与进口电影的格局扭转。前5名国产影片总计获得20.44亿元票房,占3月总票房比例达到47.95%,首次超过了进口电影的比例。在前5名的国产电影中,《红海行动》、《唐人街探案2》、《捉妖记2》均为春节档的电影,由于2018 年春节假期在2月后半月,3部春节档表现良好的影片,其票房走势也同时延续到了3月。尤其是口碑影片《红海行动》,在3月取得10亿元票房,占目前其总票房的29.8%。

参考观研天下发布《2018年中国电影市场分析报告-行业运营态势与发展前景预测》

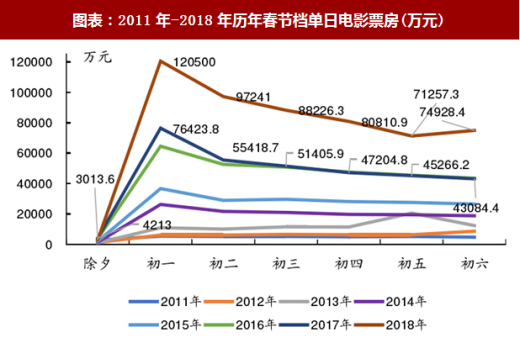

2018年一季度最值得关注的是春节档。猫眼专业版数据显示,2018年春节档(2月15日-21日)共计取得54.1亿票房(不含服务费),远超2017年春节档(1月28日-2月3日)的32.3亿票房,春节档票房首次突破50亿,该数字较2017年同期增长达到68%。由此计算,今年春节档期平均单日票房达到7.7亿。若不考虑除夕当日的超低票房,则6个有效假期的平均单日票房达到9.0亿。

图表:2011年-2018年历年春节档单日电影票房(万元)

图表来源:公开资料整理

票房由观影人次和平均票价组成,根据猫眼专业版上票价与人次数据的拆分,2018 年一季度的总票房增长主要由观影人次的增加带动,呈现了良性的增长。根据艺恩数据显示,观影人次的增长趋势与整体票房增长趋势大致一致。2018年一季度的累计观影人次达到5.19亿,较2017年同期(3.76亿)同比增长38.1%,观影人次呈现大幅增长。

图表:2012-2018年一季度观影人次(亿人次)及其同比(%)

图表来源:公开资料整理

而从票价角度来看,2018 年一季度的平均票价为 33.9 元,较去年同期提升 2.7%,基本回到 2016 年的水平。近年来一季度平均票价波动不大,可以认为目前总票房的高增长主要得益于观影人次的增加。

图表:2012 年-2018 年一季度平均票价(元)

图表来源:公开资料整理

从银幕角度来看,2018 年初银幕数存量达 5 万块左右,同比增长 23.31%。以 2018 年初的银幕数为基础,今年一季度实现单银幕产出 34.7 万元,较 2017 年同比增长 15.0%。在银幕数量高速增长的情况下,单银幕同比增长从然有 15%,体现了一季度的电影市场“高质量增长”。

图表:2013-2018 年银幕数量及一季度单银幕产出

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。