从2015年到2017年1-11月TOP10影片参与方看,头部内容参与主体多集中于龙头公司,包括电影制作发行领域的万达、光线、中影、新丽、博纳,也包括互联网平台淘票票、猫眼、微影时代。2017年1-11月TOP10影片参与方更分散主要为《战狼2》投资方较多。

参考观研天下发布《2018年中国电影市场分析报告-行业深度分析与发展趋势研究》

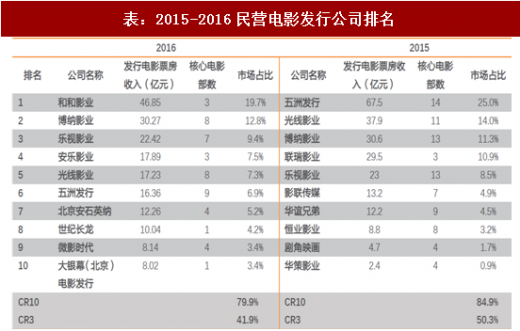

从民营公司发行市场格局(每个电影只统计一个主发行方),2016年前十民营电影发行公司市场占比79.9%,低于2015年的84.9%,前五发行公司市场占比为

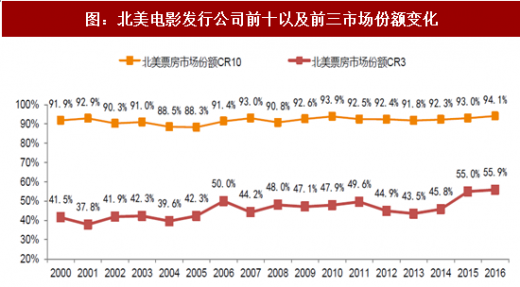

对比发展成熟的北美电影市场,2000-2016年北美发行市场前十市场份额在90%以上,2016年最高达到94.1%,前三市场份额基本在40%以上,2015和2016年上升至55%左右。中国电影发行市场前三集中度与美国差距不大,前十集中度尚未到90%以上,但发行主体上,中国市场变化较大,如16年排名第一的和和影业即为参与《美人鱼》保底,跃升至榜首;美国则较为稳定,发行前六名完全被六大发行公司垄断。

从国内传统五大民营电影公司市场份额看(参与制作发行口径统计),2012-2016年五家公司市场份额波动较大。其中,光线传媒市场份额最为稳健,2016年公司参与国产影片市场份额为20.8%,排五大民营电影公司首位;华谊兄弟呈现下降趋势,博纳影业和乐视影业整体呈上升趋势,万达电影则在2014及2015年市场份额突出。

在参与过亿影片方面,五家公司整体过亿影片参与度较高,在一定程度上能够体现资源和平台优势,2016年过亿影片参与比例为76.6%。具体到公司,起步较早的光线华谊每年能够参与5部左右过亿影片,博纳影业,乐视影业和万达影业从14年开始参与增加。

对比北美电影市场六大的市场份额,2007-2016年好莱坞六大市场份额基本在10%-20%之间波动,但整体波动性小于国内的五大民营影业公司;迪士尼在2016年市场份额达到最高为26.3%。由于电影艺术创意类的非标准化产品,即使在北美成熟市场,也无法像其他消费品或互联网领域一样,实现市场绝对垄断,但头部公司可以通过对更优的项目判断力和运营能力,减少项目制波动风险,保持整体领先位置。

参考观研天下发布《2018年中国电影市场分析报告-行业深度分析与发展趋势研究》

图:2015年TOP10国产影片参与方(仅统计参与2部以上公司)

资料来源:观研天下整理

图:2016年TOP10国产影片参与方(仅统计参与2部以上公司)

资料来源:观研天下整理

图:2017年1-11月TOP10国产影片参与方(仅统计参与2部以上公司)

资料来源:观研天下整理

从民营公司发行市场格局(每个电影只统计一个主发行方),2016年前十民营电影发行公司市场占比79.9%,低于2015年的84.9%,前五发行公司市场占比为

表:2015-2016民营电影发行公司排名

资料来源:观研天下整理

对比发展成熟的北美电影市场,2000-2016年北美发行市场前十市场份额在90%以上,2016年最高达到94.1%,前三市场份额基本在40%以上,2015和2016年上升至55%左右。中国电影发行市场前三集中度与美国差距不大,前十集中度尚未到90%以上,但发行主体上,中国市场变化较大,如16年排名第一的和和影业即为参与《美人鱼》保底,跃升至榜首;美国则较为稳定,发行前六名完全被六大发行公司垄断。

图:北美电影发行公司前十以及前三市场份额变化

资料来源:观研天下整理

从国内传统五大民营电影公司市场份额看(参与制作发行口径统计),2012-2016年五家公司市场份额波动较大。其中,光线传媒市场份额最为稳健,2016年公司参与国产影片市场份额为20.8%,排五大民营电影公司首位;华谊兄弟呈现下降趋势,博纳影业和乐视影业整体呈上升趋势,万达电影则在2014及2015年市场份额突出。

表:2012-2016年五大民营电影公司国产片市场份额变化

资料来源:观研天下整理

在参与过亿影片方面,五家公司整体过亿影片参与度较高,在一定程度上能够体现资源和平台优势,2016年过亿影片参与比例为76.6%。具体到公司,起步较早的光线华谊每年能够参与5部左右过亿影片,博纳影业,乐视影业和万达影业从14年开始参与增加。

表:2012-2016年五大民营影业公司制作发行的过亿票房影片数量

资料来源:观研天下整理

对比北美电影市场六大的市场份额,2007-2016年好莱坞六大市场份额基本在10%-20%之间波动,但整体波动性小于国内的五大民营影业公司;迪士尼在2016年市场份额达到最高为26.3%。由于电影艺术创意类的非标准化产品,即使在北美成熟市场,也无法像其他消费品或互联网领域一样,实现市场绝对垄断,但头部公司可以通过对更优的项目判断力和运营能力,减少项目制波动风险,保持整体领先位置。

表:好莱坞六大市场份额

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。