纵观近些年的综艺节目,可以说是百花齐放,百家争鸣,既有《快乐大本营》这样跨越二十多年的老牌综艺节目,也有《密室大逃脱》实景解密、《追我吧》极限竞技运动等新综艺节目的出现。继2018年的《偶像练习生》和《创造101》的女团类综艺节目之后,2020年6月,由芒果TV推出的女团成长综艺节目《乘风破浪的姐姐》,不同于青年偶像选秀节目,逆龄女团选秀节目《乘风破浪的姐姐》邀请了30位1990年之前出生的姐姐辈女艺人,通过合宿生活与舞台竞演,最终选出5位成员“破龄成团”。由此可以看出,各大卫视和网络媒体的综艺节目都在相互比拼。

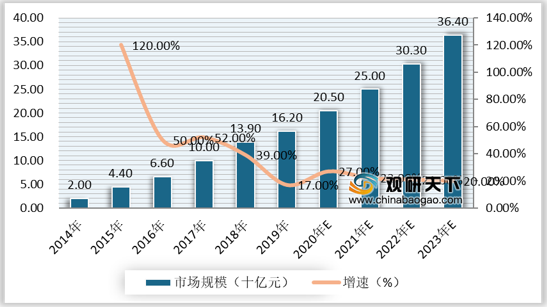

与此同时,近年来我国网络综艺节目市场规模呈增长态势。根据数据显示,2019年我国网络综艺节目规模达到162亿元,同比增长17%。预计未来我国网络综艺节目市场规模将继续扩大,发展前景广阔。

一、供应商的议价能力

在综艺节目的市场中,供应商就是综艺节目的提供方。综艺节目的提供方,生产了质量很高的产品,通过提高投入要素价格与降低单位生产价值的能力,来影响行业中现有电视综艺节目产业的盈利能力与产品竞争力。供方(综艺节目提供方)力量的强弱主要取决于它们提供给买方的是什么投入要素,当供方(综艺节目提供方)所提供的综艺节目这个产品占据买方产品总成本的较大比例,影响到买方产品的定价和盈利能力,则供方对于买方来说,其综艺节目的竞争力较强,潜在讨价还价能力更大。

但一般来说,满足如下条件的供方集团会具有比较强大的讨价还价力量,如以上所举的各个综艺节目制作公司,如果产品制作精良并具有特色,其产品就会有很多买方,买方很难找到与供方企业相竞争的替代品,而且供方有时候会实施一体化策略,专供网络媒体或电视台,供方的议价能力越强,所制作的综艺节目这个产品的竞争力就越强;相反的话,供方的议价能力很弱,证明所提供的综艺节目产品特色不强、竞争力不强。因此,综艺节目制作公司的议价能力是衡量综艺节目产品竞争力的指标之一。

二、购买者的议价能力

综艺节目市场中的购买者就是各大电视台和网络媒体。买方在购买综艺节目的过程中,主要通过对卖方产品的压价以及要求卖方提供更优质的节目来影响行业中现有企业的盈利能力。作为综艺节目的购买方,满足如下条件可能具有较强的竞争力和讨价还价的能力:首先,现有同行购买方并不多,并且每个购买方的购买量比较大,在卖方市场中占有较大市场份额。其次,卖方(综艺节目制作方)的规模较小,买方只能提供标准化产品,买方市场缺乏创新性产品。再次,购买者有能力实现后向一体化,而卖主不能够实现前向一体化。基于以上的条件,如果买方处于这样的环境中,比较具有议价能力,反之则议价能力不足、竞争力不足。

三、新进入者的威胁

新进入者是指新加入或即将加入的本行业的组织机构,新进入者的加入,可以给行业带来新的生命力、新的市场活力、新的资源。同时,新进入者也会参与到整个综艺节目市场的竞争中,并分得一份“蛋糕”。新进入者的加入,将重新分配市场份额,将与现有企业发生原材料与市场份额的竞争,并导致综艺节目市场的现有盈利水平降低。近年来,随着移动网络时代的来临和视频平台的不断发展,网络综艺在内容创作和制作投入方面都有了质的飞跃,新的进入者分割国内综艺节目的市场份额。国内大型网络视频平台均依托于大型互联网集团,如腾讯视频、优酷、爱奇艺等依靠腾讯、阿里巴巴和百度。三大视频平台以及芒果TV自制网综的节目比例越来越高,而它们往往会吸纳有才能的综艺制作团队,以工作室的形式进行项目推进,推出多样化、种类缤纷的节目来吸引新一代的群体。

四、替代品的威胁

两个处于同行业或不同行业的替代品威胁会影响企业的现有竞争力。当处在同行业或不同行业的替代品物美价廉,同时用户的转换成本也很低的情况下,这种替代品的威胁越高。电视综艺节目的替代品在同行业中是节目很有可能替代原产品。能否替代取决于这个节目的竞争优势,如果来自替代品的威胁很小,证明这个综艺电视节目独创性很强,很难模仿。当然,这也在于该节目制作商的创意团队有着不断创新的理念和行动,随时防止替代品的威胁,随时走在综艺节目开发的最前沿。这些是来自同行业的替代,在不同行业也可能存在替代品,比如电视剧对综艺节目的替代、游戏对综艺节目的替代。

五、同业竞争者的竞争程度

综艺节目市场中,同行业竞争者之间的竞争程度比较高,竞争者之间的利益也是紧密联系的,都在吸引自己的目标受众,争取更大的市场份额。每一台综艺节目背后的企业都在努力获得能够抵挡同行竞争者的竞争优势,无论是产品质量还是创新点上都在下功夫,行业之间的竞争日益加剧。2020年二季度的综艺节目竞争态势:五大卫视、四大视频网站二季度节目播放争夺观众市场份额。

数据显示,在2020年上半年全网热播综艺TOP100,湖南卫视共19档节目上榜,原创节目就达9档;在热播网络综艺TOP50中,爱奇艺、腾讯视频、芒果TV、优酷各占据16档、12档、11档、10档,其中,爱奇艺原创节目上榜最多,达10档。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国综艺节目市场分析报告-行业深度分析与投资前景预测》

《2021年中国综艺节目市场分析报告-市场运营态势与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2020年上半年网络综艺有效播放霸屏榜

| 排名 |

节目 |

平台 |

正片有效播放(亿) |

| 1 |

青春有你2 |

爱奇艺 |

18.18 |

| 2 |

朋友请听好 |

芒果TV |

9.1 |

| 3 |

创造营2020 |

腾讯视频 |

5.92 |

| 4 |

潮流合伙人 |

爱奇艺 |

4.52 |

| 5 |

明星大侦探5 |

芒果TV |

3 |

| 6 |

奇葩说6 |

爱奇艺 |

2.81 |

| 7 |

妻子的浪漫旅行3 |

芒果TV、爱奇艺 |

2.58 |

| 8 |

我是唱作人2 |

爱奇艺 |

2.08 |

| 9 |

吐槽大会4 |

腾讯视频 |

2.01 |

| 10 |

拜托了冰箱6 |

腾讯视频 |

1.72 |

| 11 |

乘风破浪的姐姐 |

芒果TV |

1.71 |

| 12 |

我要这样生活 |

爱奇艺 |

1.54 |

| 13 |

请回答王牌2020 |

爱奇艺、腾讯视频 |

1.53 |

| 14 |

偶像练习生 |

爱奇艺 |

1.48 |

| 15 |

喜欢你我也是2 |

爱奇艺 |

1.3 |

| 16 |

青春加点戏 |

爱奇艺 |

1.05 |

| 17 |

现在就告白4 |

腾讯视频 |

0.92 |

| 18 |

妻子的浪漫旅行4 |

芒果TV |

0.91 |

| 19 |

创造101 |

腾讯视频 |

0.83 |

| 20 |

青春有你2会员升级版 |

爱奇艺 |

0.8 |

数据来源:公开资料整理

与此同时,近年来我国网络综艺节目市场规模呈增长态势。根据数据显示,2019年我国网络综艺节目规模达到162亿元,同比增长17%。预计未来我国网络综艺节目市场规模将继续扩大,发展前景广阔。

2014-2023年我国综艺节目市场规模预测及增速

数据来源:公开资料整理

一、供应商的议价能力

在综艺节目的市场中,供应商就是综艺节目的提供方。综艺节目的提供方,生产了质量很高的产品,通过提高投入要素价格与降低单位生产价值的能力,来影响行业中现有电视综艺节目产业的盈利能力与产品竞争力。供方(综艺节目提供方)力量的强弱主要取决于它们提供给买方的是什么投入要素,当供方(综艺节目提供方)所提供的综艺节目这个产品占据买方产品总成本的较大比例,影响到买方产品的定价和盈利能力,则供方对于买方来说,其综艺节目的竞争力较强,潜在讨价还价能力更大。

但一般来说,满足如下条件的供方集团会具有比较强大的讨价还价力量,如以上所举的各个综艺节目制作公司,如果产品制作精良并具有特色,其产品就会有很多买方,买方很难找到与供方企业相竞争的替代品,而且供方有时候会实施一体化策略,专供网络媒体或电视台,供方的议价能力越强,所制作的综艺节目这个产品的竞争力就越强;相反的话,供方的议价能力很弱,证明所提供的综艺节目产品特色不强、竞争力不强。因此,综艺节目制作公司的议价能力是衡量综艺节目产品竞争力的指标之一。

二、购买者的议价能力

综艺节目市场中的购买者就是各大电视台和网络媒体。买方在购买综艺节目的过程中,主要通过对卖方产品的压价以及要求卖方提供更优质的节目来影响行业中现有企业的盈利能力。作为综艺节目的购买方,满足如下条件可能具有较强的竞争力和讨价还价的能力:首先,现有同行购买方并不多,并且每个购买方的购买量比较大,在卖方市场中占有较大市场份额。其次,卖方(综艺节目制作方)的规模较小,买方只能提供标准化产品,买方市场缺乏创新性产品。再次,购买者有能力实现后向一体化,而卖主不能够实现前向一体化。基于以上的条件,如果买方处于这样的环境中,比较具有议价能力,反之则议价能力不足、竞争力不足。

2019年上半年我国热门网络综艺招商数TOP10

| 排名 |

片名 |

播放平台 |

品牌数 |

预估价格 |

| 1 |

创造营2019 |

腾讯视频 |

13 |

93100 |

| 2 |

2019年央视春晚 |

CCTV1 |

8 |

88500 |

| 3 |

歌手 |

湖南卫视 |

8 |

84600 |

| 4 |

极限挑战 |

东方卫视 |

12 |

82300 |

| 5 |

奔跑吧 |

浙江卫视 |

6 |

71600 |

| 6 |

我是唱作人 |

爱奇艺 |

7 |

71400 |

| 7 |

青春有你 |

爱奇艺 |

12 |

53100 |

| 8 |

最强大脑 |

江苏卫视 |

9 |

46100 |

| 9 |

青春环游记 |

浙江卫视 |

9 |

41870 |

| 10 |

这!就是原创 |

优酷 |

13 |

37800 |

数据来源:公开资料整理

三、新进入者的威胁

新进入者是指新加入或即将加入的本行业的组织机构,新进入者的加入,可以给行业带来新的生命力、新的市场活力、新的资源。同时,新进入者也会参与到整个综艺节目市场的竞争中,并分得一份“蛋糕”。新进入者的加入,将重新分配市场份额,将与现有企业发生原材料与市场份额的竞争,并导致综艺节目市场的现有盈利水平降低。近年来,随着移动网络时代的来临和视频平台的不断发展,网络综艺在内容创作和制作投入方面都有了质的飞跃,新的进入者分割国内综艺节目的市场份额。国内大型网络视频平台均依托于大型互联网集团,如腾讯视频、优酷、爱奇艺等依靠腾讯、阿里巴巴和百度。三大视频平台以及芒果TV自制网综的节目比例越来越高,而它们往往会吸纳有才能的综艺制作团队,以工作室的形式进行项目推进,推出多样化、种类缤纷的节目来吸引新一代的群体。

四、替代品的威胁

两个处于同行业或不同行业的替代品威胁会影响企业的现有竞争力。当处在同行业或不同行业的替代品物美价廉,同时用户的转换成本也很低的情况下,这种替代品的威胁越高。电视综艺节目的替代品在同行业中是节目很有可能替代原产品。能否替代取决于这个节目的竞争优势,如果来自替代品的威胁很小,证明这个综艺电视节目独创性很强,很难模仿。当然,这也在于该节目制作商的创意团队有着不断创新的理念和行动,随时防止替代品的威胁,随时走在综艺节目开发的最前沿。这些是来自同行业的替代,在不同行业也可能存在替代品,比如电视剧对综艺节目的替代、游戏对综艺节目的替代。

五、同业竞争者的竞争程度

综艺节目市场中,同行业竞争者之间的竞争程度比较高,竞争者之间的利益也是紧密联系的,都在吸引自己的目标受众,争取更大的市场份额。每一台综艺节目背后的企业都在努力获得能够抵挡同行竞争者的竞争优势,无论是产品质量还是创新点上都在下功夫,行业之间的竞争日益加剧。2020年二季度的综艺节目竞争态势:五大卫视、四大视频网站二季度节目播放争夺观众市场份额。

数据显示,在2020年上半年全网热播综艺TOP100,湖南卫视共19档节目上榜,原创节目就达9档;在热播网络综艺TOP50中,爱奇艺、腾讯视频、芒果TV、优酷各占据16档、12档、11档、10档,其中,爱奇艺原创节目上榜最多,达10档。

2020上半年热播网络综艺TOP50节目播出平台分布

| 视频平台 |

常态节目 |

原创节目 |

综N代 |

总计 |

| 爱奇艺 |

1 |

10 |

5 |

16 |

| 腾讯视频 |

- |

5 |

7 |

12 |

| 芒果TV |

1 |

7 |

3 |

11 |

| 优酷 |

- |

7 |

3 |

10 |

数据来源:公开资料整理

2020上半年全网热播综艺TOP100中五大卫视上榜节目数量

| 平台 |

常态节目 |

原创节目 |

综N代 |

| 湖南卫视 |

2 |

9 |

8 |

| 浙江卫视 |

- |

4 |

4 |

| 江苏卫视 |

2 |

3 |

2 |

| 东方卫视 |

- |

3 |

4 |

| 北京卫视 |

- |

1 |

3 |

数据来源:公开资料整理(WYD)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国综艺节目市场分析报告-行业深度分析与投资前景预测》

《2021年中国综艺节目市场分析报告-市场运营态势与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。