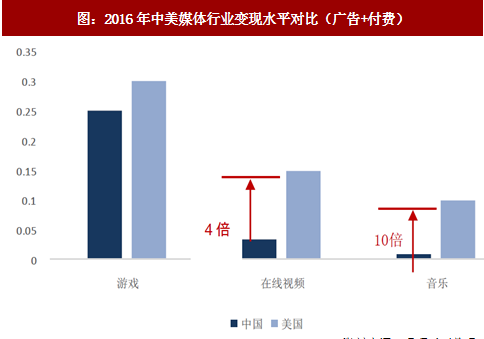

存量用户变现尚处于初级阶段。对比2016年中美媒体行业变现水平,除游戏变现水平差距较小外,在线视频、音乐等领域单位用户变化水平相差仍在4倍以上。2016年,中国居民消费支出中,娱乐类支出占比仅3%,相比于美国9%,韩国8%,中国台湾10%,日本9%仍然存在较大差距,说明虽然中国用户人数多,但是消费变现尚未到达发达水平。

参考观研天下发布《2018-2023年中国电视传媒行业市场产销态势分析与投资价值前景评估报告》

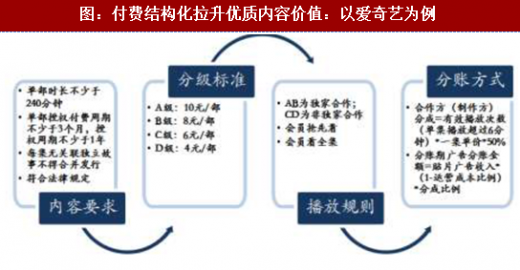

C端付费模式下,优质内容与普通内容价值分化加剧,优质内容天花板打开、结构化受益。一方面,互联网时代口碑传播成本很低,优质内容与用户间的信息不对称消除;另一方面,C端付费相较B端广告收入,优质内容能够获得更高的价值,天花板打开。

我们仅以爱奇艺现有的网络剧分账政策为例,说明付费模式下对优质内容和普通内容两极分化。A级网络剧分成标准,即10元/部、剧集15集计,总播放量10亿的“优质内容”(TOP3%网络剧播放量在10亿以上)制作方分成=10亿*(10/15)*0.5=3.33亿元;播放量1亿的“普通内容”制作方分成=10亿*(1/15)*0.5=3333万元。而在传统版权销售模式下,按照平均成本以4000万、剧集15集计,按照电视剧行业毛利率40%左右估算,通过版权售卖的方式,内容方获得收入6667万元。因此此例中,C端付费模式下,优质内容价值提升4倍,普通内容价值折半。

参考观研天下发布《2018-2023年中国电视传媒行业市场产销态势分析与投资价值前景评估报告》

图:2016年中美媒体行业变现水平对比(广告+付费)

资料来源:观研天下整理

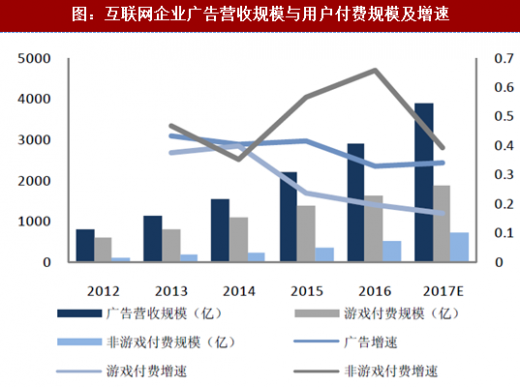

付费模式崛起,内容是付费意愿产生的核心驱动。近年来,伴随政府加大对盗版的打击力度,80-90后等主流消费群体对优质内容付费意识提升,2016年中国内容付费用户规模为0.98亿人,同比增长93.8%;文化传媒产品商业模式由“B端广告收入”向“C端付费收入”升级:广告收入虽然仍是第一收入来源,但增速趋于下降;非游戏内容付费收入快速增长,截至2016年,非游戏内容付费收入规模达到515亿,同比增长66%。图:互联网企业广告营收规模与用户付费规模及增速

资料来源:观研天下整理

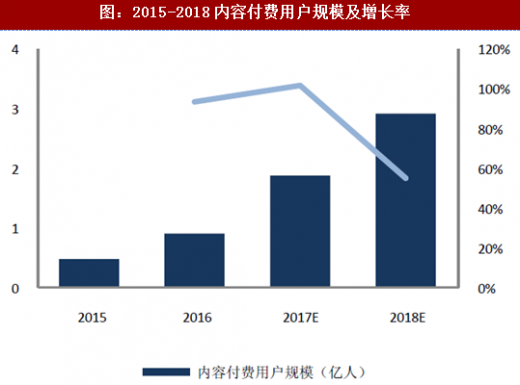

图:2015-2018内容付费用户规模及增长率

资料来源:观研天下整理

我们仅以爱奇艺现有的网络剧分账政策为例,说明付费模式下对优质内容和普通内容两极分化。A级网络剧分成标准,即10元/部、剧集15集计,总播放量10亿的“优质内容”(TOP3%网络剧播放量在10亿以上)制作方分成=10亿*(10/15)*0.5=3.33亿元;播放量1亿的“普通内容”制作方分成=10亿*(1/15)*0.5=3333万元。而在传统版权销售模式下,按照平均成本以4000万、剧集15集计,按照电视剧行业毛利率40%左右估算,通过版权售卖的方式,内容方获得收入6667万元。因此此例中,C端付费模式下,优质内容价值提升4倍,普通内容价值折半。

图:付费结构化拉升优质内容价值:以爱奇艺为例

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。