一、绪言

2002年12月,根据国务院颁布的《电影管理条例》,全国的地方电影公司逐步转变为院线实体,正式开始实行院线制改革。截止至2005年3月,,院线制改革基本完成。电影院线制是依托于若干家子院线公司,并以资本、签约或供片为纽带,由若干个子院线公司围绕着一个电影发行主体组合形成,实行统一品牌、供片、经营管理的一种发行放映机制。

电影院线制的设立使我国电影业的发展走上了规模化、品牌化的道路,它实行统一品牌、统一供片、统一经营管理,融合发行、放映为一体,节约了中间费用,减少了发行层次,增加了销售渠道,扩大了电影市场规模,建立起了良性运转的电影市场机制。

根据国家新闻出版广电总局的数据显示,2016年,全国影院总票房达到450.79亿元,观影人次达到14亿人次。中国实施院线制十多年以来,影院建设如火如荼,院线规模不断扩大,票房收入不断提高。然而,在影院数量和票房收入异常迅猛地高速增长的同时,电影院线产业的市场结构是否合理?电影院线企业之间是否存在着恶性的市场竞争行为?我们应该如何保证电影院线市场呈健康态势发展?这些问题都是值得我们思考和解决的。

二、测度方法和数据说明

在结构主义学派看来,市场结构是研究产业组织的钥匙,而市场集中度则是衡量市场结构的最核心的概念。

市场集中度是衡量市场中企业数目及其相对规模与分布的重要指标,反映了市场竞争和垄断程度。测算市场集中度的方法有很多,比如行业集中度、赫芬达尔—赫希曼指数、洛仑兹曲线、基尼系数等。本文选用较为常用的行业集中度指数(CRn)来衡量中国电影院线业的市场集中度及其变化。

所谓行业集中度,是指行业内规模最大的前几位企业的有关数值X(可以是产值、产量、销售额、销售量、职工人数、资产总额等)占整个市场或行业的份额,一般以产业内最大若干家厂商的销售额占全产业销售额的比重来衡量。

例如,CR4是指四个最大的企业占有该相关市场份额。同样,五个企业集中率(CR5)、八个企业集中率(CR8)、十个企业集中率(CR10)通过相关公式均可以计算出来。其计算CRn的公式如下:

其中,Xⅰ表示产业中第ⅰ位厂商的产值(或者产量、销售额等),n表示产业内的厂商数,n的取值取决于研究的需要,通常是取CR4或CR8,数据完整的情况下也可以取CR10。一般来说,CRn越大,市场集中度就越高,说明前n位企业在整个市场中所占比重就越大,对市场的操纵能力、经济支配能力也就越强;反之,CRn越小,集中度就越低,表明少数厂商很难操纵和支配市场,企业竞争程度较强。

为了分析中国电影院线市场集中度及其变化情况,我们搜集了2002年到2016年上半年中国电影院线票房收入排名前10的院线。其数据来源主要有:国家新闻出版广电总局、中国电影发行放映协会、艾瑞咨询网等。在此基础上,运用行业集中度计算公式得出排名前4、前8家院线的行业集中度CR4、CR8等数据,以此分析我国电影院线市场集中度状况及其市场结构类型。

三、行业集中度综合分析

通过对这些数据的分析,我们可以看出,从2002年到2016年上半年,中国电影院线行业集中度有以下特征:

(一)我国电影院线市场集中度较高,属于寡占Ⅳ型市场结构

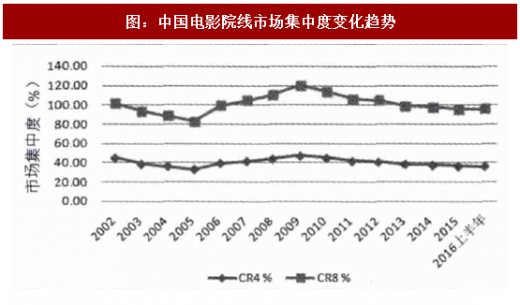

数据显示,自从我国开始实行电影院线制近15年来,中国电影院线行业集中度CR4、CR8的最大值分别为47.42%、72.7%;最小值分别为32.96%、49.83%;CR4、CR8的均值分别为40.31%、60.69%;极差分别为14.46%、22.87%。从均值和中位数的比较来看,2002-2016年中国电影院线行业集中度CR4和CR8呈对称分布;从极差和变异系数来看,CR4和CR8的离散程度均比较小,这表明近15年来,我国电影院线市场基本处于稳定状态,不存在大起大落现象。

按照美国经济学家贝恩的市场结构分类标准,我国电影院线市场集中度较高,属于寡占Ⅳ型市场结构(即35%≤CR4<50%或45%≤CR8<75%),具体表现为竞争企业数量较多,排名前几位的院线对市场控制力量较大,中小型院线之间的竞争较为激烈。产业经济的相关经验研究表明,寡头垄断市场结构的效率相对较高,因而我国电影院线产业的垄断状况对于培养大型院线较为有利,能够进一步提升市场效率和产业经营绩效。

(二)行业集中度呈“先降低-后上升-再缓降”趋势

总体来说,从CR4、CR8数值变动情况来看,中国电影院线市场集中度在2009年到达峰值之后,开始呈缓慢下降趋势,但降幅较小,表明随着我国院线行业的市场化改革,市场垄断程度有所降低。

从上图分别来看,15年里,中国电影院线市场集中度呈上升趋势的有5年,呈下降趋势的有10年,其中市场集中度最低的是2005年,最高的是2009年,这可能与当时的社会经济状况有很大的关系。

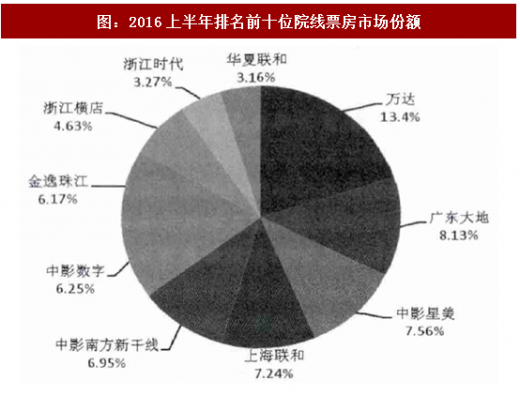

2016上半年排名前十位院线票房市场份额

(三)电影院线“一超多强”,并呈金字塔结构分布

从2016年上半年排名前十的电影院线市场份额来看,我国电影院线“一超多强”,呈金字塔结构分布。2016年上半年万达的票房市场份额达到了13.4%,是站在金字塔顶尖的院线企业。其次是处在第二梯队的广东大地、中影星美、上海联和,它们2016年上半年的市场份额分别是8.13%、7.56%、7.24%,基本能够在院线市场竞争中与万达一起成为中国电影院线市场前四位“霸主”,从历年的CR4值可以看出,排名前四为的这四个院线企业的票房地位基本不可撼动。剩下的深圳中影南方新干线、中影数字、广东金逸珠江、浙江横店影视、浙江时代、华夏联和这些则属于第三梯队的院线企业,其所占的市场份额分别是6.95%、6.26%、6.17%、4.63%、3.27%、3.16%,由于市场环境和院线自身发展因素导致第三梯队的竞争则比较激烈。

四、优化我国电影院线行业发展的对策及建议

基于以上对我国电影院线行业市场集中度的分析,为进一步促进我国电影院线行业的发展,本文提出以下几点对策:

(一)加大并购重组力度,提高院线行业集中度,避免院线之间过度竞争

2015年,我国城市院线达到48条,影院数量达到6484家。从前面分析的CR8可以看出,除了排名前4位的影院之外,我国院线之间的竞争还是异常激烈的,排名前十位的院线每一年都在重新洗牌,不断的有新的院线跻身前十,也不断有院线被挤出十名之外。相较于美国而言,美国电影产业呈现出高度集中的态势,排名前四位的院线占据了60%以上的市场份额,而我国排名前四位的院线占据的市场份额还不到40%。这种低集中的态势,将导致大部分院线为了提高票房收入盲目扩大规模而忽略院线发展是否健康的恶性竞争局面。

因此需要将院线进行兼并整合,提高院线的集中度,避免形成院线之间过度竞争的局面。通过整合兼并,未来院线数量将会逐渐减少,生产要素和资源不断向大型院线集中,最终将形成由5—10条院线控制全国大部分电影票房的产业规模,从而达到提高院线竞争能力并且增加院线的规模经济水平,提升终端放映市场的资源配置效率的目的。

(二)突出院线之间的差异,重视院线品牌化建设

目前国内院线的发展还停留在一味扩大影院数目的阶段,在经营过程中还没有体现各院线的特色,绝大多数影院提供的就是同质化的产品和服务,因此消费者在选择过程中往往不具备任何品牌忠诚度,这不利于行业内在位的影院保持自身的市场地位,容易被新进入者所取代。目前,在中国电影院线企业中,只有万达院线的品牌知名度和识别度相对比较高,这是因为它拥有强大的地产资本支持和便利的资源条件。

数据显示,截至2016年上半年,万达院线凭借“影院+商业广场”的运作模式和资本运营的实力,连续七年院线票房居于首位,成为行业领军企业。其中,它的商业地产的优势为其电影院线产业的品牌化的推广起到了不可取代的作用。

万达院线发展历程(票房:亿元)

而除了万达院线之外,其它院线基本就是各影院各自为阵,其固定的受众群体往往会受到各种因素的局限。因此可以学习万达院线这种“影院+商业购物”的模式,建立自己的品牌,与其他院线形成差异。只有这样,才能保证自己不会在各大影院泛滥生长的浪潮中随波逐流最终被市场淘汰。

(三)降低院线地域的集中程度,转向开发二三级市场

根据调查显示,我国影院分布不均,大型影院多分布在发达的大、中城市,而这些主流市场影院大多面临着高地租、竞争大等问题,部分区域影院市场已经处于完全饱和的状态。从全国范围角度来看,主流市场与二级市场悬殊,一些具有票房潜力的二级、三级市场还处于搁置状态,巨大市场空间和潜在价值有待开发。

广东大地院线是最早完全致力于我国二、三线城市影院开发的电影院线,从2006年正式注册到2016年这十年来,广东大地院线凭借自己独特的市场定位与经营特点,如今已成功步入全国前三名的行列。因此,我们不妨借鉴广东大地的经验,打开二、三级城市电影市场大门,为电影行业的发展创造更多的机会。

2002年12月,根据国务院颁布的《电影管理条例》,全国的地方电影公司逐步转变为院线实体,正式开始实行院线制改革。截止至2005年3月,,院线制改革基本完成。电影院线制是依托于若干家子院线公司,并以资本、签约或供片为纽带,由若干个子院线公司围绕着一个电影发行主体组合形成,实行统一品牌、供片、经营管理的一种发行放映机制。

电影院线制的设立使我国电影业的发展走上了规模化、品牌化的道路,它实行统一品牌、统一供片、统一经营管理,融合发行、放映为一体,节约了中间费用,减少了发行层次,增加了销售渠道,扩大了电影市场规模,建立起了良性运转的电影市场机制。

根据国家新闻出版广电总局的数据显示,2016年,全国影院总票房达到450.79亿元,观影人次达到14亿人次。中国实施院线制十多年以来,影院建设如火如荼,院线规模不断扩大,票房收入不断提高。然而,在影院数量和票房收入异常迅猛地高速增长的同时,电影院线产业的市场结构是否合理?电影院线企业之间是否存在着恶性的市场竞争行为?我们应该如何保证电影院线市场呈健康态势发展?这些问题都是值得我们思考和解决的。

二、测度方法和数据说明

在结构主义学派看来,市场结构是研究产业组织的钥匙,而市场集中度则是衡量市场结构的最核心的概念。

市场集中度是衡量市场中企业数目及其相对规模与分布的重要指标,反映了市场竞争和垄断程度。测算市场集中度的方法有很多,比如行业集中度、赫芬达尔—赫希曼指数、洛仑兹曲线、基尼系数等。本文选用较为常用的行业集中度指数(CRn)来衡量中国电影院线业的市场集中度及其变化。

所谓行业集中度,是指行业内规模最大的前几位企业的有关数值X(可以是产值、产量、销售额、销售量、职工人数、资产总额等)占整个市场或行业的份额,一般以产业内最大若干家厂商的销售额占全产业销售额的比重来衡量。

例如,CR4是指四个最大的企业占有该相关市场份额。同样,五个企业集中率(CR5)、八个企业集中率(CR8)、十个企业集中率(CR10)通过相关公式均可以计算出来。其计算CRn的公式如下:

其中,Xⅰ表示产业中第ⅰ位厂商的产值(或者产量、销售额等),n表示产业内的厂商数,n的取值取决于研究的需要,通常是取CR4或CR8,数据完整的情况下也可以取CR10。一般来说,CRn越大,市场集中度就越高,说明前n位企业在整个市场中所占比重就越大,对市场的操纵能力、经济支配能力也就越强;反之,CRn越小,集中度就越低,表明少数厂商很难操纵和支配市场,企业竞争程度较强。

为了分析中国电影院线市场集中度及其变化情况,我们搜集了2002年到2016年上半年中国电影院线票房收入排名前10的院线。其数据来源主要有:国家新闻出版广电总局、中国电影发行放映协会、艾瑞咨询网等。在此基础上,运用行业集中度计算公式得出排名前4、前8家院线的行业集中度CR4、CR8等数据,以此分析我国电影院线市场集中度状况及其市场结构类型。

三、行业集中度综合分析

中国电影院线行业集中度情况可以通过相关数据的测算得出,这里选取了2002-2016年上半年一共历时15年的数据,我们测算出了这15年来中国电影院线行业集中度CR4和CR8,并分别计算出了CR4、CR8的均值、中位数、极差、方差、标准差等数值:

表:中国电影院线行业集中度(CRn)统计(2002-2016)

通过对这些数据的分析,我们可以看出,从2002年到2016年上半年,中国电影院线行业集中度有以下特征:

(一)我国电影院线市场集中度较高,属于寡占Ⅳ型市场结构

数据显示,自从我国开始实行电影院线制近15年来,中国电影院线行业集中度CR4、CR8的最大值分别为47.42%、72.7%;最小值分别为32.96%、49.83%;CR4、CR8的均值分别为40.31%、60.69%;极差分别为14.46%、22.87%。从均值和中位数的比较来看,2002-2016年中国电影院线行业集中度CR4和CR8呈对称分布;从极差和变异系数来看,CR4和CR8的离散程度均比较小,这表明近15年来,我国电影院线市场基本处于稳定状态,不存在大起大落现象。

按照美国经济学家贝恩的市场结构分类标准,我国电影院线市场集中度较高,属于寡占Ⅳ型市场结构(即35%≤CR4<50%或45%≤CR8<75%),具体表现为竞争企业数量较多,排名前几位的院线对市场控制力量较大,中小型院线之间的竞争较为激烈。产业经济的相关经验研究表明,寡头垄断市场结构的效率相对较高,因而我国电影院线产业的垄断状况对于培养大型院线较为有利,能够进一步提升市场效率和产业经营绩效。

(二)行业集中度呈“先降低-后上升-再缓降”趋势

总体来说,从CR4、CR8数值变动情况来看,中国电影院线市场集中度在2009年到达峰值之后,开始呈缓慢下降趋势,但降幅较小,表明随着我国院线行业的市场化改革,市场垄断程度有所降低。

图:中国电影院线市场集中度变化趋势

从上图分别来看,15年里,中国电影院线市场集中度呈上升趋势的有5年,呈下降趋势的有10年,其中市场集中度最低的是2005年,最高的是2009年,这可能与当时的社会经济状况有很大的关系。

参考观研天下发布《2018-2023年中国电影院线行业市场发展动向调查与投资前景趋势研究报告》

从增长和降低的幅度来看,增幅最大的是2006年,比2005年增长了9.86%;降幅最大的是2010年,比2009年下降了4.66%。另外从CR4和CR8的波动幅度来看,CR4的波动幅度较平缓,而CR8的波动幅度则更为明显,这说明中国电影院线市场前八位中的前四位寡头地位比较稳固,基本不可撼动,而后四位院线企业之间的竞争则异常激烈,这可能是市场环境的发展变化以及个别院线企业通过不断提升自身竞争力导致的结果。2016上半年排名前十位院线票房市场份额

(三)电影院线“一超多强”,并呈金字塔结构分布

从2016年上半年排名前十的电影院线市场份额来看,我国电影院线“一超多强”,呈金字塔结构分布。2016年上半年万达的票房市场份额达到了13.4%,是站在金字塔顶尖的院线企业。其次是处在第二梯队的广东大地、中影星美、上海联和,它们2016年上半年的市场份额分别是8.13%、7.56%、7.24%,基本能够在院线市场竞争中与万达一起成为中国电影院线市场前四位“霸主”,从历年的CR4值可以看出,排名前四为的这四个院线企业的票房地位基本不可撼动。剩下的深圳中影南方新干线、中影数字、广东金逸珠江、浙江横店影视、浙江时代、华夏联和这些则属于第三梯队的院线企业,其所占的市场份额分别是6.95%、6.26%、6.17%、4.63%、3.27%、3.16%,由于市场环境和院线自身发展因素导致第三梯队的竞争则比较激烈。

图:2016上半年排名前十位院线票房市场份额

图:我国电影院线“金字塔”结构

四、优化我国电影院线行业发展的对策及建议

基于以上对我国电影院线行业市场集中度的分析,为进一步促进我国电影院线行业的发展,本文提出以下几点对策:

(一)加大并购重组力度,提高院线行业集中度,避免院线之间过度竞争

2015年,我国城市院线达到48条,影院数量达到6484家。从前面分析的CR8可以看出,除了排名前4位的影院之外,我国院线之间的竞争还是异常激烈的,排名前十位的院线每一年都在重新洗牌,不断的有新的院线跻身前十,也不断有院线被挤出十名之外。相较于美国而言,美国电影产业呈现出高度集中的态势,排名前四位的院线占据了60%以上的市场份额,而我国排名前四位的院线占据的市场份额还不到40%。这种低集中的态势,将导致大部分院线为了提高票房收入盲目扩大规模而忽略院线发展是否健康的恶性竞争局面。

因此需要将院线进行兼并整合,提高院线的集中度,避免形成院线之间过度竞争的局面。通过整合兼并,未来院线数量将会逐渐减少,生产要素和资源不断向大型院线集中,最终将形成由5—10条院线控制全国大部分电影票房的产业规模,从而达到提高院线竞争能力并且增加院线的规模经济水平,提升终端放映市场的资源配置效率的目的。

(二)突出院线之间的差异,重视院线品牌化建设

目前国内院线的发展还停留在一味扩大影院数目的阶段,在经营过程中还没有体现各院线的特色,绝大多数影院提供的就是同质化的产品和服务,因此消费者在选择过程中往往不具备任何品牌忠诚度,这不利于行业内在位的影院保持自身的市场地位,容易被新进入者所取代。目前,在中国电影院线企业中,只有万达院线的品牌知名度和识别度相对比较高,这是因为它拥有强大的地产资本支持和便利的资源条件。

数据显示,截至2016年上半年,万达院线凭借“影院+商业广场”的运作模式和资本运营的实力,连续七年院线票房居于首位,成为行业领军企业。其中,它的商业地产的优势为其电影院线产业的品牌化的推广起到了不可取代的作用。

万达院线发展历程(票房:亿元)

而除了万达院线之外,其它院线基本就是各影院各自为阵,其固定的受众群体往往会受到各种因素的局限。因此可以学习万达院线这种“影院+商业购物”的模式,建立自己的品牌,与其他院线形成差异。只有这样,才能保证自己不会在各大影院泛滥生长的浪潮中随波逐流最终被市场淘汰。

(三)降低院线地域的集中程度,转向开发二三级市场

根据调查显示,我国影院分布不均,大型影院多分布在发达的大、中城市,而这些主流市场影院大多面临着高地租、竞争大等问题,部分区域影院市场已经处于完全饱和的状态。从全国范围角度来看,主流市场与二级市场悬殊,一些具有票房潜力的二级、三级市场还处于搁置状态,巨大市场空间和潜在价值有待开发。

广东大地院线是最早完全致力于我国二、三线城市影院开发的电影院线,从2006年正式注册到2016年这十年来,广东大地院线凭借自己独特的市场定位与经营特点,如今已成功步入全国前三名的行列。因此,我们不妨借鉴广东大地的经验,打开二、三级城市电影市场大门,为电影行业的发展创造更多的机会。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。