人工泪液可增加泪液量,最大程度减少干燥并润滑眼表,从而暂时缓解刺激症状,并减少与泪液高渗透压有关的眼表反应。低黏度人工泪液稀薄而水润,可快速缓解眼部不适而又几乎不会造成任何视力模糊,但其润滑效果短暂。相反,高黏度的人工泪液更像凝胶,可以提供更长的润滑时间。

近年来,随着电子产品普及,干眼症患者人数不断增长,人工泪液需求随之增多,行业市场规模快速扩大。根据数据显示,我国干眼症比例为21%-30%,远高于欧美等国家。

根据数据显示,2018年,我国人工泪液行业市场规模为19亿元,较上年同比增长18.8%;2019年,我国人工泪液市场规模为22亿元,较上年同比增长15.8%。

目前,玻璃酸钠人工泪液为人工泪液市场主要产品。根据数据显示,2019年,玻璃酸钠人工泪液市场规模为19.81亿元,占人工泪液的比重为90.05%。

相关行业分析报告参考《2020年中国人工泪液市场分析报告-行业竞争格局与未来趋势研究》。

人工泪液分类及特征

| 种类 |

药物 |

特征 |

功效 |

| 低浓度 |

多元醇 |

亲水 |

增加黏度;在粘膜上形成保护层以减少刺激 |

| 聚乙烯醇 |

亲水成膜 |

降低泪液黏度 |

|

| 高浓度 |

透明质酸/玻璃酸钠 |

亲水成膜 |

在水中结合其重量的数倍,并降低泪液渗透压;附着于眼表;稳定并均匀泪膜 高粘性,直到眨眼变稀为止 |

| 纤维素衍生物 |

亲水成膜 |

由于PH值差异而与泪膜接触时发生交联以增加黏度;稳定乳液 |

|

| 油基乳剂(矿物油及蓖麻油) |

成膜 |

更换或增厚脂质层以增加泪液稳定性并减少泪液蒸发 |

数据来源:公开资料整理

近年来,随着电子产品普及,干眼症患者人数不断增长,人工泪液需求随之增多,行业市场规模快速扩大。根据数据显示,我国干眼症比例为21%-30%,远高于欧美等国家。

全球及部分国家干眼症比例

| 国家 |

干眼症比例 |

| 中国 |

21%-30% |

| 欧洲 |

14%-33% |

| 新加坡 |

12.3% |

| 美国 |

14.4% |

| 全球 |

5%-34% |

数据来源:公开资料整理

根据数据显示,2018年,我国人工泪液行业市场规模为19亿元,较上年同比增长18.8%;2019年,我国人工泪液市场规模为22亿元,较上年同比增长15.8%。

2015-2019年我国人工泪液行业市场规模及增速

数据来源:公开资料整理

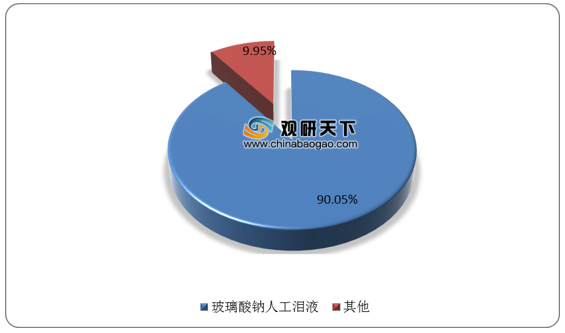

目前,玻璃酸钠人工泪液为人工泪液市场主要产品。根据数据显示,2019年,玻璃酸钠人工泪液市场规模为19.81亿元,占人工泪液的比重为90.05%。

2019年我国人工泪液市场规模占比情况

数据来源:公开资料整理(zlj)

相关行业分析报告参考《2020年中国人工泪液市场分析报告-行业竞争格局与未来趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。