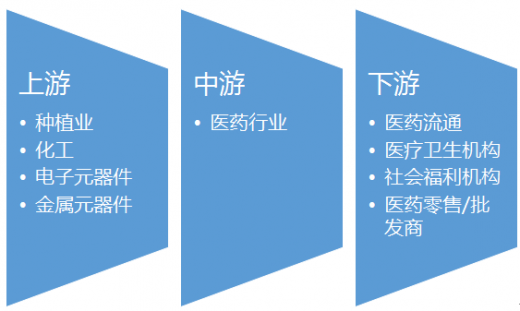

一、医药行业产业链示意图

参考观研天下发布《2018-2023年中国医药行业市场运营现状调查与未来发展前景预测报告》

参考观研天下发布《2018-2023年中国医药行业市场运营现状调查与未来发展前景预测报告》

二、医药行业上游市场发展情况

医药行业的上游市场主要是药材种植业、化工行业以及医疗器械的原材料,如:电子元器件、金属元器件等,其发展情况如下:

1、化工行业

2016年化工市场可谓是惊喜连连,相比于前几年的疲软态势,今年出乎意料地迎来惊天大逆转。下面我们来具体分析一下:

(1)化工市场上半年小幅慢涨,下半年大幅快涨

2016年化工市场触5年新低后大幅反弹,化工指数由年初618点上升至年末的833点,整体上升了215点。从化工指数走势来看,整体呈现上半年小幅慢涨、下半年大幅快涨的局面。年初化工市场小幅回落,化工指数由1月份618点小幅回落至2月初的年内最低点601点,也是五年以来的最低点。2月初到3月中旬化工市场小幅上涨,化工指数由601点上升至636点。3月中旬到5月下旬化工市场上行速度放缓,化工指数由636点上升至657点。5月下旬到8月上旬化工市场重回跌势,化工指数由657点下跌至643点。8月下旬到12月份化工市场步入快速上升期,化工指数由643点上升至年末833点。

(2)化工品种整体涨多跌少,多重因素推动价格上涨

从2016年化工大宗商品涨跌榜来看,2016化工产品涨多跌少。据监测,2016年大宗商品价格涨跌榜中化工板块环比上升的商品共92种,其中涨幅5%以上的商品共79种;环比下降的商品共有27种,跌幅在5%以上的商品共15种。具体分析:

首先,原油上涨提升化工产品成本,带动相关产品上涨。据监测,2016年原油市场低位反弹,截止年底WTI原油已突破50美元/桶关口,涨幅为46.91%。受原油市场坚挺带动,芳烃类产品表现良好,纯苯、加氢苯、粗苯等分别上涨76.90%、64.71%、61.03%。

其次,装置集中检修造成了今年丁二烯、醋酐、溴素等部分产品的不同阶段的大幅上扬。以涨幅榜第二的丁二烯为例,春节过后丁二烯装置即遭遇集中检修,市场货源难寻,丁二烯价格从2月到4月底短短两个多月上涨幅度即达55.52%。

第三,供应侧改革及环保督察造成供应减少,推动价格上涨。2016年化工市场产品供应面受到重大影响。以纯碱为例,纯碱2016年整体上涨幅度达59.94%。随着环保督查导致纯碱厂家开工率低,加之国内房地产市场的火爆,纯碱下游玻璃市场涨势凶猛需求强劲,纯碱市场一度供不应求价格一路上扬。

第四,人民币汇率贬值,进口成本攀升,推动价格上涨。据统计,截至2016年12月27日,人民币兑美元汇率自年初以来贬值幅度超过7%,达到7.04%,人民币兑美元中间价从年初的6.50降低到当前的6.95。乙二醇、苯乙烯、PX等进口占比较大的产品受到直接影响,其进口成本大幅攀升,涨幅分别为59.99%、40.12%、13.46%。

第五,煤炭等黑色系产品上涨拉动相关化工品价格。今年煤炭期货现货强势上涨带动醋酸、丙烷等相关产品价格上涨。煤炭市场涨势迅猛,一方面使得煤制甲醇价格高位,醋酸作为甲醇下游产品,受成本支撑价格大幅上扬,幅度在61.89%。

最后,G20峰会、爆炸等重大或突发事件也在一定程度上推动了部分化工品价格上涨。据了解,受到今年召开的G20峰会影响,杭州附近的装置出现不同程度的关停或减产,导致维生素E、DOP等部分化工品开工率下降供应偏紧价格上涨。另外,9月20日烟台万华MDI装置发生爆炸,引起市场炒涨,主力工厂相继大幅上调报价。10月德国巴斯夫工厂爆炸导致TDI价格一月内由2万元/吨附近暴涨至5万元/吨附近。

(3)丙烯产业链表现抢眼,化肥板块积弱难返

虽然2016年化工市场整体回暖,但各板块之间表现差异,其中丙烯产业链、MDI产业链、氯碱产业链强势上涨,溴化工前期平淡年末上涨,氟化工震荡盘整,化肥板块积弱难返。以丙烯产业、化肥板块为例,具体来讲:

2016年丙烯产业链表现抢眼,据监测,2016年丙烯产业链指数由年初578点上升至年末802点,年内上涨了224点。纵观丙烯产业链涨跌榜可以看出,榜单中上涨产品占产业链产品的91.67%。首先,下游需求推动丙烯产业链产品价格上行;其次,装置检修带动产品价格上调,如环氧丙烷;再次,石化厂家调价推动产品价格上涨,如丙酮,年内价格上涨了107.74%。

从2016年化工大宗商品涨跌榜来看,化肥板块占据跌幅榜主流。从磷肥到钾肥再到氮肥价格下跌无一幸免。以硫酸铵为例,硫酸铵价格2016年整体下跌15.14%。

(4)、结构的力量、周期的力量推动化工行业步入上升期

2016年化工市场大幅上涨从具体产品来看是各种因素的叠加造成的,但从整个化工行业来看,结构的力量、周期的力量成为化工市场结束连续五年下跌的关键性因素,推动化工行业步入上升期。一方面,市场结构力量促进化工行业形成新平衡,利于价格上涨。在供应侧改革背景下,几年来各省市化工行业落后、多余产能淘汰取得了一定成效,从供应面使得化工市场结构更加利于价格上涨,以山东省为例,据了解,截至2016年9月,山东省已关闭935家安全环保隐患企业,还有1319家企业处于停产状态。另一方面,周期力量推动化工市场上行态势。从化工指数走势及涨跌榜看,2016年的化工市场结束了自2012年开始的连续下跌态势,自此开启化工新周期。据生意社监测,化工指数由2012年4月的1011点一路下滑至2016年2月的601点,此后逐步反弹。从榜单来看,2016年化工市场涨多跌少均涨跌幅达29.84%,结束了自2012年开始每年均涨跌幅为负的局面。

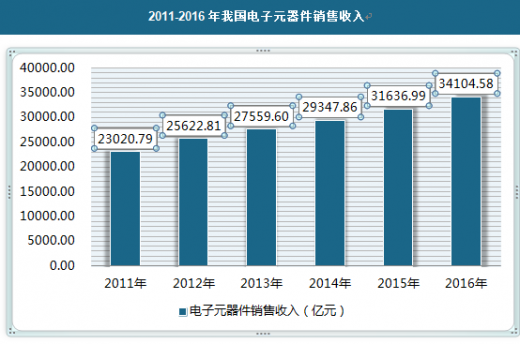

2、 电子元器件行业

电子元器件是对各种电子元件和电子器件的总称。根据对电流的反应不同,电子元器件产品可以分为主动电子元器件与被动电子元器件两大类。主动电子元器件,即能够执行数据运算、处理的组件,主要包括IC 芯片、二极管、三极管等,其特点是等效电路均含有受控电源;被动电子元器件,即不含有受控电源的电路组件,主要包括RCL 及被动射频元器件两大类。

电子元器件制造业是电子信息产业的基础支撑产业。二十世纪九十年代起,通讯设备、消费类电子、计算机、互联网应用产品、汽车电子、机顶盒等产业发展迅猛,同时伴随着国际制造业向中国转移,中国大陆电子元器件行业得到了快速发展。从细分领域来看,随着4G、移动支付、信息安全、汽车电子、物联网等领域的发展,集成电路产业进入快速发展期;另外,LED产业规模也在不断扩大,半导体领域日益成熟,面板价格止跌、需求关系略有改善等都为行业发展带来了广阔的发展空间。资料显示,2015年我国电子元器件行业销售收入约为31636.99亿元。2016年我国电子元器件行业销售收入达到34104.58亿元,同比增长7.8%。

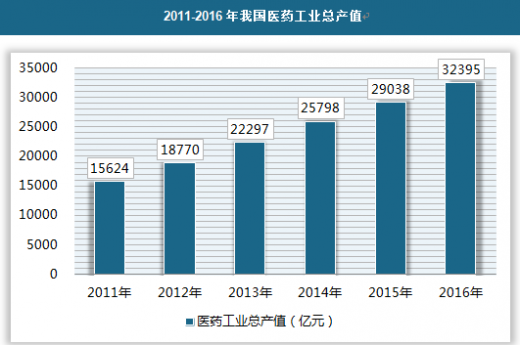

1、我国医药行业总体发展概况

医药工业总产值从2011年的15624亿元增长到2016年达到32395亿元。2011年至2016年我国医药工业总产值如下图所示:

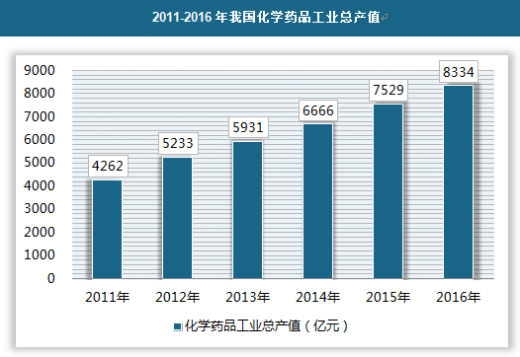

由于医药内需保持相对稳定,我国化学药品制剂工业总产值呈增长趋势,由2011年的4262亿元增长至2016年的8334亿元,2011年至2016年我国化学药品制剂工业总产值如下图所示:

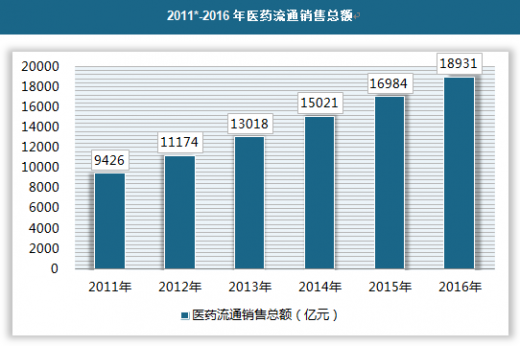

我国医药流通行业保持了较快的发展速度,销售额由2011年的7,084亿元增长至2016年的16984亿元,2011年至2016年我国医药流通销售总额如下图所示:

我国医药行下游市场主要有医疗卫生机构、医疗福利机构:

2016年年末全国共有医疗卫生机构99.3万个,其中医院2.9万个,在医院中有公立医院1.3万个,民营医院1.6万个;基层医疗卫生机构93.1万个,其中乡镇卫生院3.7万个,社区卫生服务中心(站)3.5万个,门诊部(所)21.7万个,村卫生室64.2万个;专业公共卫生机构2.9万个,其中疾病预防控制中心3484个,卫生监督所(中心)3138个。2016年年末卫生技术人员844万人,其中执业医师和执业助理医师317万人,注册护士350万人。医疗卫生机构床位747万张,其中医院575万张,乡镇卫生院123万张。全年总诊疗人次78.0亿人次,出院人数2.2亿人。

二、医药行业上游市场发展情况

医药行业的上游市场主要是药材种植业、化工行业以及医疗器械的原材料,如:电子元器件、金属元器件等,其发展情况如下:

1、化工行业

2016年化工市场可谓是惊喜连连,相比于前几年的疲软态势,今年出乎意料地迎来惊天大逆转。下面我们来具体分析一下:

(1)化工市场上半年小幅慢涨,下半年大幅快涨

2016年化工市场触5年新低后大幅反弹,化工指数由年初618点上升至年末的833点,整体上升了215点。从化工指数走势来看,整体呈现上半年小幅慢涨、下半年大幅快涨的局面。年初化工市场小幅回落,化工指数由1月份618点小幅回落至2月初的年内最低点601点,也是五年以来的最低点。2月初到3月中旬化工市场小幅上涨,化工指数由601点上升至636点。3月中旬到5月下旬化工市场上行速度放缓,化工指数由636点上升至657点。5月下旬到8月上旬化工市场重回跌势,化工指数由657点下跌至643点。8月下旬到12月份化工市场步入快速上升期,化工指数由643点上升至年末833点。

(2)化工品种整体涨多跌少,多重因素推动价格上涨

从2016年化工大宗商品涨跌榜来看,2016化工产品涨多跌少。据监测,2016年大宗商品价格涨跌榜中化工板块环比上升的商品共92种,其中涨幅5%以上的商品共79种;环比下降的商品共有27种,跌幅在5%以上的商品共15种。具体分析:

首先,原油上涨提升化工产品成本,带动相关产品上涨。据监测,2016年原油市场低位反弹,截止年底WTI原油已突破50美元/桶关口,涨幅为46.91%。受原油市场坚挺带动,芳烃类产品表现良好,纯苯、加氢苯、粗苯等分别上涨76.90%、64.71%、61.03%。

其次,装置集中检修造成了今年丁二烯、醋酐、溴素等部分产品的不同阶段的大幅上扬。以涨幅榜第二的丁二烯为例,春节过后丁二烯装置即遭遇集中检修,市场货源难寻,丁二烯价格从2月到4月底短短两个多月上涨幅度即达55.52%。

第三,供应侧改革及环保督察造成供应减少,推动价格上涨。2016年化工市场产品供应面受到重大影响。以纯碱为例,纯碱2016年整体上涨幅度达59.94%。随着环保督查导致纯碱厂家开工率低,加之国内房地产市场的火爆,纯碱下游玻璃市场涨势凶猛需求强劲,纯碱市场一度供不应求价格一路上扬。

第四,人民币汇率贬值,进口成本攀升,推动价格上涨。据统计,截至2016年12月27日,人民币兑美元汇率自年初以来贬值幅度超过7%,达到7.04%,人民币兑美元中间价从年初的6.50降低到当前的6.95。乙二醇、苯乙烯、PX等进口占比较大的产品受到直接影响,其进口成本大幅攀升,涨幅分别为59.99%、40.12%、13.46%。

第五,煤炭等黑色系产品上涨拉动相关化工品价格。今年煤炭期货现货强势上涨带动醋酸、丙烷等相关产品价格上涨。煤炭市场涨势迅猛,一方面使得煤制甲醇价格高位,醋酸作为甲醇下游产品,受成本支撑价格大幅上扬,幅度在61.89%。

最后,G20峰会、爆炸等重大或突发事件也在一定程度上推动了部分化工品价格上涨。据了解,受到今年召开的G20峰会影响,杭州附近的装置出现不同程度的关停或减产,导致维生素E、DOP等部分化工品开工率下降供应偏紧价格上涨。另外,9月20日烟台万华MDI装置发生爆炸,引起市场炒涨,主力工厂相继大幅上调报价。10月德国巴斯夫工厂爆炸导致TDI价格一月内由2万元/吨附近暴涨至5万元/吨附近。

(3)丙烯产业链表现抢眼,化肥板块积弱难返

虽然2016年化工市场整体回暖,但各板块之间表现差异,其中丙烯产业链、MDI产业链、氯碱产业链强势上涨,溴化工前期平淡年末上涨,氟化工震荡盘整,化肥板块积弱难返。以丙烯产业、化肥板块为例,具体来讲:

2016年丙烯产业链表现抢眼,据监测,2016年丙烯产业链指数由年初578点上升至年末802点,年内上涨了224点。纵观丙烯产业链涨跌榜可以看出,榜单中上涨产品占产业链产品的91.67%。首先,下游需求推动丙烯产业链产品价格上行;其次,装置检修带动产品价格上调,如环氧丙烷;再次,石化厂家调价推动产品价格上涨,如丙酮,年内价格上涨了107.74%。

从2016年化工大宗商品涨跌榜来看,化肥板块占据跌幅榜主流。从磷肥到钾肥再到氮肥价格下跌无一幸免。以硫酸铵为例,硫酸铵价格2016年整体下跌15.14%。

(4)、结构的力量、周期的力量推动化工行业步入上升期

2016年化工市场大幅上涨从具体产品来看是各种因素的叠加造成的,但从整个化工行业来看,结构的力量、周期的力量成为化工市场结束连续五年下跌的关键性因素,推动化工行业步入上升期。一方面,市场结构力量促进化工行业形成新平衡,利于价格上涨。在供应侧改革背景下,几年来各省市化工行业落后、多余产能淘汰取得了一定成效,从供应面使得化工市场结构更加利于价格上涨,以山东省为例,据了解,截至2016年9月,山东省已关闭935家安全环保隐患企业,还有1319家企业处于停产状态。另一方面,周期力量推动化工市场上行态势。从化工指数走势及涨跌榜看,2016年的化工市场结束了自2012年开始的连续下跌态势,自此开启化工新周期。据生意社监测,化工指数由2012年4月的1011点一路下滑至2016年2月的601点,此后逐步反弹。从榜单来看,2016年化工市场涨多跌少均涨跌幅达29.84%,结束了自2012年开始每年均涨跌幅为负的局面。

2、 电子元器件行业

电子元器件是对各种电子元件和电子器件的总称。根据对电流的反应不同,电子元器件产品可以分为主动电子元器件与被动电子元器件两大类。主动电子元器件,即能够执行数据运算、处理的组件,主要包括IC 芯片、二极管、三极管等,其特点是等效电路均含有受控电源;被动电子元器件,即不含有受控电源的电路组件,主要包括RCL 及被动射频元器件两大类。

电子元器件制造业是电子信息产业的基础支撑产业。二十世纪九十年代起,通讯设备、消费类电子、计算机、互联网应用产品、汽车电子、机顶盒等产业发展迅猛,同时伴随着国际制造业向中国转移,中国大陆电子元器件行业得到了快速发展。从细分领域来看,随着4G、移动支付、信息安全、汽车电子、物联网等领域的发展,集成电路产业进入快速发展期;另外,LED产业规模也在不断扩大,半导体领域日益成熟,面板价格止跌、需求关系略有改善等都为行业发展带来了广阔的发展空间。资料显示,2015年我国电子元器件行业销售收入约为31636.99亿元。2016年我国电子元器件行业销售收入达到34104.58亿元,同比增长7.8%。

2011-2016年我国电子元器件销售收入

数据来源:公开资料整理

三、医药行业中游市场发展现状1、我国医药行业总体发展概况

医药工业总产值从2011年的15624亿元增长到2016年达到32395亿元。2011年至2016年我国医药工业总产值如下图所示:

2011-2016年我国医药工业总产值

数据来源:公开资料整理

2、我国化学药品制剂、中成药行业发展概况由于医药内需保持相对稳定,我国化学药品制剂工业总产值呈增长趋势,由2011年的4262亿元增长至2016年的8334亿元,2011年至2016年我国化学药品制剂工业总产值如下图所示:

2011-2016年我国化学药品工业总产值

数据来源:公开资料整理

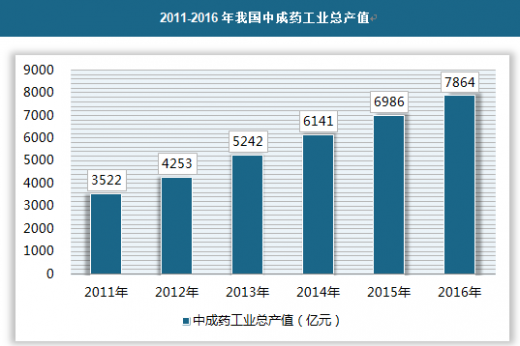

中药受到越来越多患者的认可和接受,中成药工业总产值由2011年的3522亿元增长至2016年的7864亿元,2011年至2016年我国中成药工业总产值如下图所示:2011-2016年我国中成药工业总产值

数据来源:公开资料整理

3、我国医药流通行业发展概况我国医药流通行业保持了较快的发展速度,销售额由2011年的7,084亿元增长至2016年的16984亿元,2011年至2016年我国医药流通销售总额如下图所示:

2011*-2016年医药流通销售总额

数据来源:公开资料整理

四、医药行业下游市场发展现状我国医药行下游市场主要有医疗卫生机构、医疗福利机构:

2016年年末全国共有医疗卫生机构99.3万个,其中医院2.9万个,在医院中有公立医院1.3万个,民营医院1.6万个;基层医疗卫生机构93.1万个,其中乡镇卫生院3.7万个,社区卫生服务中心(站)3.5万个,门诊部(所)21.7万个,村卫生室64.2万个;专业公共卫生机构2.9万个,其中疾病预防控制中心3484个,卫生监督所(中心)3138个。2016年年末卫生技术人员844万人,其中执业医师和执业助理医师317万人,注册护士350万人。医疗卫生机构床位747万张,其中医院575万张,乡镇卫生院123万张。全年总诊疗人次78.0亿人次,出院人数2.2亿人。

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。