心脑血管疾病是心脏血管和脑血管疾病的统称,泛指由于高脂血症、血液黏稠、动脉粥样硬化、高血压等所导致的心脏、大脑及全身组织发生的缺血性或出血性疾病。

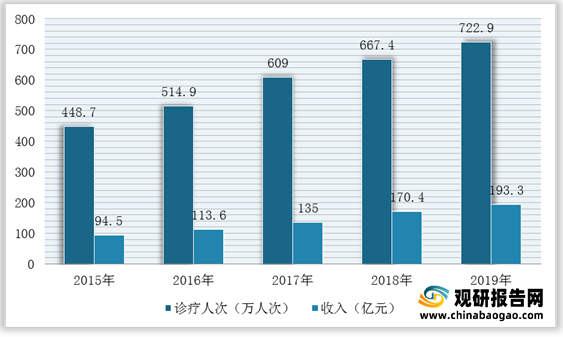

根据观研报告网发布的《2021年中国心脑血管疾病中成药行业分析报告-行业全景调查与投资战略规划》显示,近年来,我国心脑血管疾病的患病率呈现明显上升趋势,促使我国心脑血管中成药销售额逐年攀升。根据数据显示,2019年我国心血管病医院收入为193.3亿元,同比增长13.5%,心血病医院诊疗人次为722.9万人次,同比增长8.3%。

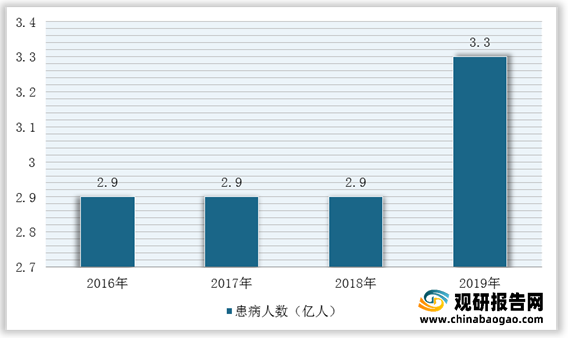

同时,根据《中国心血管健康与疾病报告2019》统计,心血管疾病死亡率仍居首位,平均每5例死亡中2例死于心血管病;且中国心血管病患病率处于持续上升阶段,据推算,心血管病现患人数3.30亿,其中脑卒中1300万。

(1)心脑血管疾病药物种类

心脑血管疾病中多数病种为长期慢性病,其中的心悸、气短、胸闷、胸痛、头痛、眩晕、中风、健忘等均属于中医药治疗优势明显的病种,中成药在治疗慢性病方面具有辨证施治、标本兼顾等独特优势。因此,目前我国心血管药物包括调脂药、抗心衰药、抗心律失常药、抗高血压药、抗心绞痛药等化学药,以及复方丹参滴丸、速效救心丸、通心络胶囊等中成药。

心血管药物分类

| 类型 |

细分 |

药理作用 |

主要药物名称 |

| 调血脂药与抗动脉粥样硬化药 |

HMG-CoA还原酶抑制剂(他汀类) |

主要降低TC、LDL |

洛伐他汀、辛伐他汀、普伐他汀 |

| 胆汁酸结合树脂 |

考来烯胺 |

||

| 氯贝特(苯氧酸)类 |

主要降低TG、VLDL |

氯苯丁酯 |

|

| 烟酸 |

烟酸、阿苷莫司 |

||

| 其他类 |

- |

抗氧化剂—普罗布考;多烯脂肪酸类—鱼油、亚油酸、亚麻油酸﹔粘多糖和多糖类—肝素、低分子量肝素、天然类肝素 |

|

| 抗心律失常药 |

IA类 |

与钠通道蛋白集合,适度阻滞Na+内流 |

奎尼丁 |

| lB类 |

降低自律性;改编传导速度;相对延长FRP |

利多卡因、托卡尼、苯妥英钠 |

|

| IC类 |

显著阻滞Na+内流;弱β-受体阻滞作用及钙拮抗作用 |

普罗帕酮、氟卡胺 |

|

| II类β-受体阻断药 |

阻断β受体,降低自律性;减慢传导速度;延长有效不应期 |

普禁洛尔 |

|

| III类延长动作电位时程(APD)药 |

阻滞K+外流,消除折返﹔阻滞o、β受体,松弛冠脉及外周血管 |

胺碘酮 |

|

| Ⅳ类钙通道阻断药 |

阻滞Ca2+内流 |

维拉帕米 |

|

| 利尿药与脱水药 |

高效能利尿药 |

促进钠、水排泄﹔降低心脏后符合;防止心肌重构 |

呋塞米 |

| 中效能利尿药 |

氢氯噻嗪 |

||

| 低效能利尿药 |

螺内酯抗醛固酮 |

||

| 脱水药 |

提升组织渗透压 |

甘露醇、山梨醇、高渗葡萄糖 |

|

| 抗高血压药 |

肾素-血管紧张素系统抑制药(ACE)(一线药物) |

选择性抑制整体、血管、心、肾等组织AngI转变为AngII等。 |

卡托普利、依那普利、福辛普利、氯沙坦 |

| 钙通道阻滞药(一线药物) |

选择性阻断Ca2+进入细胞内,降低细胞内Ca2+浓度 |

硝苯地平、尼群地平、氨氯地平 |

|

| 交感神经抑制药 |

抑制交感神经 |

中枢性降压药—可乐定;作用于去甲肾上腺素能神经末梢药利血平、肌乙啶;β-受体阻断药—普萘洛尔、美托洛尔;α1-受体阻断药哌唑嗪 |

|

| 利尿药 |

促进钠、水排泄﹔降低心脏后符合﹔防止心肌重构 |

- |

|

| 其他类 |

- |

- |

|

| 抗心绞痛药 |

硝酸酯类 |

直接松弛血管平滑肌 |

氢氯噻嗪 |

| β-受体阻断药 |

降低心肌耗氧量;改善缺血区血供应﹔改善心肌代谢 |

普萘洛尔、美托洛尔 |

|

| 钙拮抗剂 |

降低心肌耗氧量、扩张冠脉等 |

硝苯地平、维拉帕米、地尔硫卓 |

|

| 强心苷类 |

加强心肌收缩;增加衰竭心脏输出量﹔降低衰竭心脏耗氧 |

地高辛、去乙酰毛花苷等 |

|

| 治疗充血性心力衰竭的药物 |

血管紧张素转化酶抑制药(普利类,ACEI) |

防治心肌肥大等;选择性阻断血管紧张系ll与受体结合 |

卡托普利、依那普利、氯沙坦 |

| 血管紧张素l受体阻断药(沙坦类,ARB) |

|||

| 利尿药 |

促进钠、水排泄﹔降低心脏后符合﹔防止心肌重构 |

氢氯噻嗪、螺内酯、呋塞米 |

|

| β-受体阻断药 |

防治心肌肥大 |

美托洛尔 |

|

| 其他类 |

- |

钙拮抗药—氨氯地平﹔非强心苷正性肌力药—氨力农;扩血管药—硝酸甘油、哌唑嗪 |

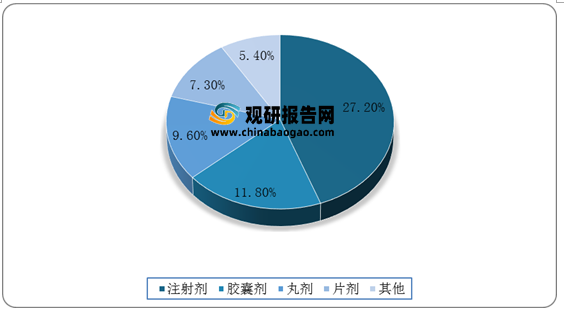

而心脑血管疾病用中药主要剂型包括注射剂、胶囊剂、丸剂、片剂,其中注射剂和胶囊剂为主要剂型。根据数据显示,2019年,注射剂型中药销售额占比为27.2%,排名第一;其次是胶囊剂型,中药销售额占比11.8%。

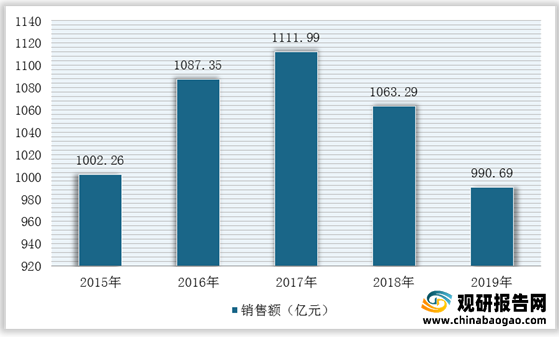

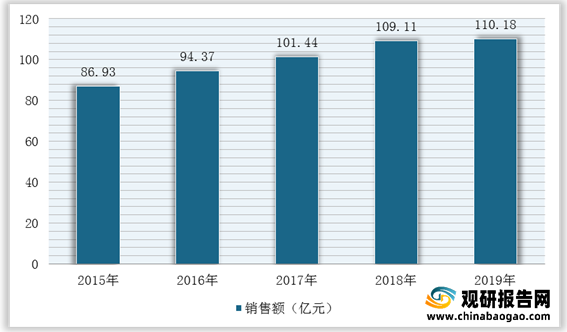

与此同时,在患者需求基数不断上升以及政府对中医药产业的政策支持下,我国心脑血管中成药市场将保持快速发展。根据数据显示,我国城市零售药店终端心脑血管疾病中成药市场2019年突破110亿元,并呈现出逐年增长的趋势,公立医疗机构终端的心脑血管疾病则呈现出略微收缩的趋势。由此可见,我国心脑血管类中成药行业逐渐出现基层化,零售终端化的趋势。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。