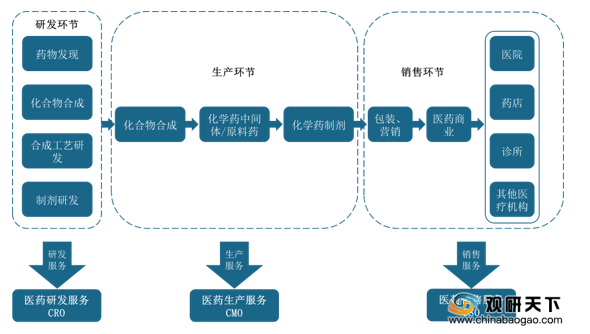

由于医药研发服务(CRO)行业包含新药发现、研发、开发的全过程,且伴随新药的发现、研发、开发全流程提供一体化、全周期服务,所以其行业不存在显著的上游关系。CMO/CDMO 行业为 CRO 研发环节的直接下游环节,是产业链自前端药物研发向后端药物生产的自然延伸;其产业链服务内容涉及提供产品生产时所需要的工艺开发、配方开发、临床用药、化学或生物合成的原料药生产、中间体制造、制剂生产(如粉剂、针剂)以及包装等服务。

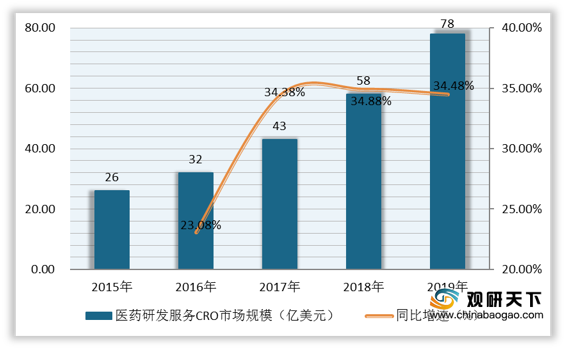

中游市场:由于国家推出了一系列医药改革政策,从根本上改变了医药研发服务行业生存规则,专业化需求提高,带动行业市场规模持续扩张,从2015年的26亿美元增至2019年的78亿美元,复合增长率为31.61%;2019年同比增长34.48%。

现阶段,我国医药研发服务(CRO)行业相关企业主要有重庆博腾制药科技股份有限公司、宁波人健化学制药有限公司、无锡药明康德新药开发股份有限公司等。

| 企业名称 |

主营业务 |

企业优势 |

| 维亚生物科技(上海)有限公司 |

为全球生物科技及制药客户的临床前阶段的创新药物开发提供世界领先的基于结构的药物发现服务 |

客户资源优势:已为全球495名生物科技及制药客户提供药物发现服务。 |

| 研发优势:研究过超过1300个独立药物靶标,向客户交付超过17000例蛋白复合物结构。 |

||

| 投资孵化优势:共计投资、孵化56家生物医药初创企业。 |

||

| 上海睿智化学研究有限公司 |

业务涵盖了抗体早期研发、化药早期研发、药理药效、药代药动及早期毒理、生物药工艺开发与生产、化药工艺开发与生产、临床样品生产等新药研发各环节 |

企业规模优势:是中国的一家科研外包服务机构(CRO+CDMO业务),总部位于上海张江高科技园区生物医药基地。 |

| 生产基地优势:拥有张江、奉贤、启东、成都和南旧金山五个重要研发基地。 |

||

| 客户资源优势:在全球设立了6个办事处。 |

||

| 人才优势:专职研发人员2000人,海归科学家150人。 |

||

| 生产设备及研发优势:拥有大规模最先进的科研、办公设施、实验动物设施、cGMP级别的公斤级实验室以及医药中间体生产设施。 |

||

| 康龙化成(北京)新药技术股份有限公司 |

主营业务涉及新药研发临床前的全流程,包括化学、生物、药物代谢及药代动力学、药理、毒理等各个领域。 |

客户资源优势:是全球前20大跨国药企全部为公司的客户,大部分公司已成为公司的长期合作伙伴;目前公司业务已覆盖了超过600家以上的制药企业、生物科技研发公司和科研院所。 |

| 企业排名优势:位列《2020胡润中国百强大健康民营企业》第26、在《2019胡润中国500强民营企业》中第189位。 |

||

| 人才资源优势:员工总数已经超过1200人,其中博士、硕士比例超过51%。 |

||

| 科研优势:拥有国际顶尖的科研管理团队和科研水平。 |

||

| 企业规模优势:是中国CRO行业北方地区规模最大的药物研发服务机构,是中国第一家拥有符合欧美GLP临床前毒理学服务能力的CRO企业。 |

下游市场:化学药品原料药为我国医药研发服务(CRO)行业下游生产环节的一个主要部分,其产量的多少能对医药生产服务企业盈利产生一定的影响力。在严格监管以及环保政策的影响下,化学药品原料药产量呈逐渐下滑趋势,2019年化学药品原料药产量为262.1万吨,同比下滑7.16%;2020年1-8月我国化学药品原料药产量为164.5万吨,同比下滑2.5%,或将带动医药生产服务企业盈利下降。

现阶段,我国医药研发服务(CRO)行业下游相关企业主要有重庆博腾制药科技股份有限公司、宁波人健化学制药有限公司、无锡药明康德新药开发股份有限公司等。

| 主营业务 |

企业优势 |

|

| 原料药生产;医药中间体、精细化学品的生产、销售;采用生物工程技术的新型药物研发等 |

企业规模优势:是国内排名前三的医药研发生产外包组织(CDMO),已成为全球前15大制药公司中11家的医药定制研发生产服务提供商。 |

|

| 生产及研发优势:国内2个生产基地分别位于重庆长寿和江西宜春,分别在重庆、成都、上海、新泽西拥有4 个研发中心,约70 个实验室,500

余人的研发技术团队。 |

||

| 客户资源优势:在成都、上海、江西宜春、中国香港、比利时、瑞士、美国设有子公司。 |

||

| 产品荣誉优势:共有数十个产品多次被授予国家863计划、国家重点新产品、国家火炬计划以及重庆市重点新产品等。 |

||

| 企业荣誉优势:在“2019中国企业社会责任500优榜单”中位列第130位。 |

||

| 宁波人健化学制药有限公司 |

主要涉及业务为医药中间体、原料药和制剂生产等 |

产品领域优势:产品涉足生物化学、化学制药、生物工程等领域。 |

| 人才资源优势:现有员工700余人。 |

||

| 人才管理及设备优势:拥有先进的工艺设备、一流的专业人才、完善的管理体系。 |

||

| 客户资源优势:与多家国内外科研机构及制药公司建立了良好的合作关系。 |

||

| 研发专利优势:为浙江省高新技术研发中心,拥有自主知识产权的发明专利8项。 |

||

| 化学药研发和生产、细胞及基因疗法研发生产、医疗器械测试等领域 |

研发服务平台优势:是行业中极少数在新药研发全产业链均具备服务能力的开放式新药研发服务平台。 |

|

| 企业荣誉优势:荣获“全球50家最聪明的公司”、 “中国医药行业最具影响力企业”、“中国100典范雇主”等称号。 |

||

| 客户资源优势:2019年,公司新增客户超过1200家,合计为来自全球30多个国家的超过3900家客户提供服务,覆盖所有全球前20大制药企业。 |

相关行业分析报告参考《2020年中国医药研发服务(CRO)行业分析报告-市场现状调查与投资前景预测》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。